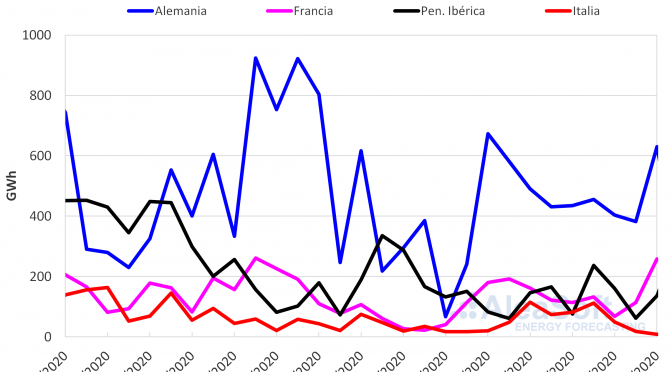

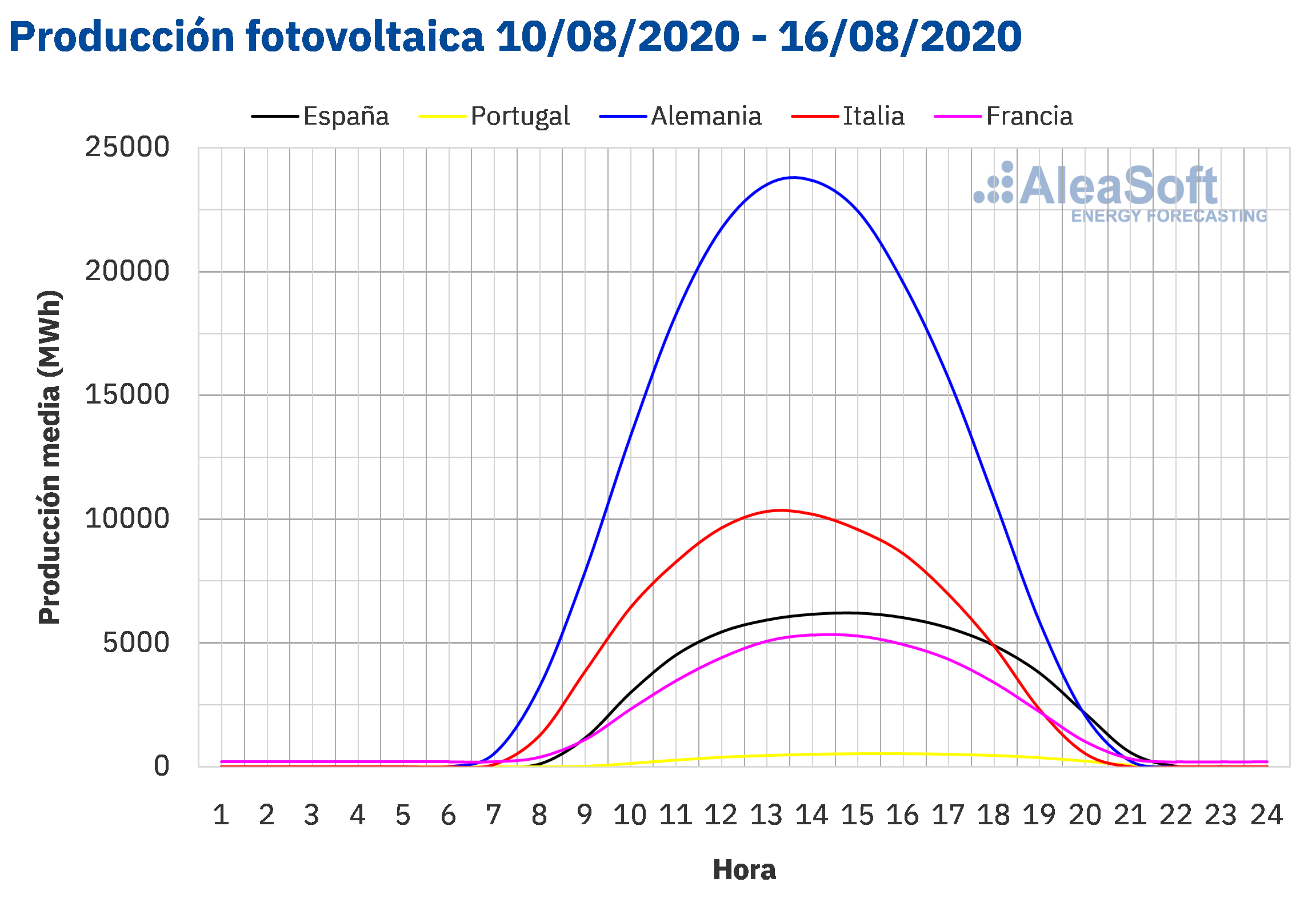

La producción solar durante la semana que comenzó el 10 de agosto disminuyó en la mayoría de los mercados analizados en AleaSoft. En el mercado francés bajó un 20%, mientras que en el mercado alemán se redujo un 13% y en la península ibérica un 6,0%. La excepción fue el mercado italiano en el que la producción se incrementó un 12%.

En el análisis interanual, durante los primeros 16 días de agosto, la producción solar fue más alta en todos los mercados. Los mayores incrementos se registraron en la península ibérica con un aumento del 31% en España y del 26% en Portugal. Por otra parte, la menor variación se registró en el mercado italiano, la cual fue de un 5,0%. En el mercado alemán la producción creció un 20% durante este período y en el francés un 12%.

Para la semana que comenzó el lunes 17 de agosto, las previsiones de producción solar de AleaSoft indican que la producción solar disminuirá en la mayoría de mercados.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

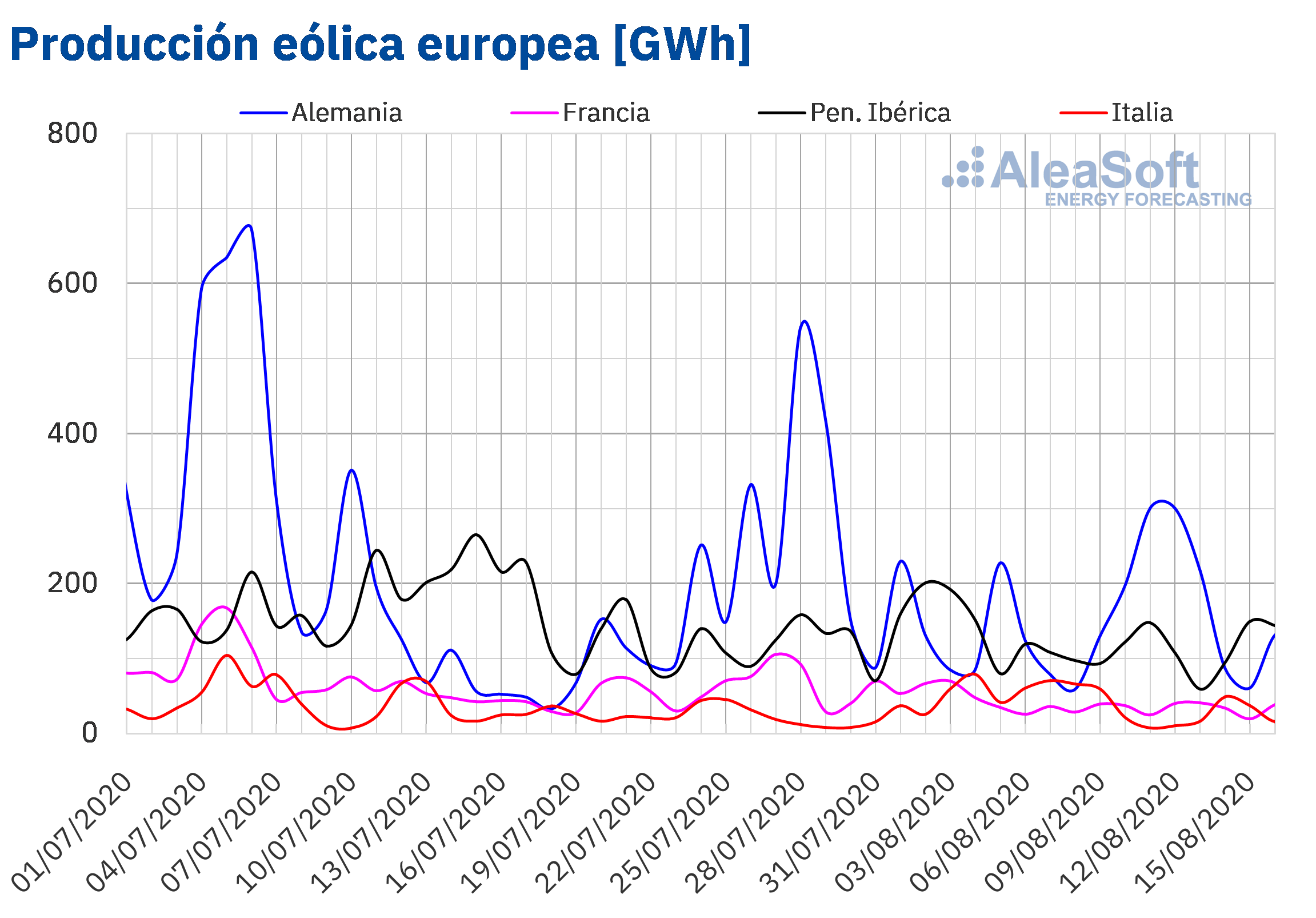

Durante la segunda semana de agosto, la producción eólica aumentó un 64% en el mercado alemán mientras que, por el contrario, disminuyó esa misma cantidad en el mercado italiano en comparación con la semana del 3 de agosto. En los mercados de Francia y España la producción disminuyó un 16% y un 5,2% respectivamente, mientras que en el mercado portugués la producción con esta tecnología se incrementó un 14%.

Del 1 al 16 de agosto, la producción eólica disminuyó entre un 36% y un 28% en los mercados de Francia, Alemania y Portugal en comparación con los mismos días de 2019. Por el contrario, en el mercado español aumentó un 20% y en el mercado italiano un 11%.

Para la tercera semana de agosto, las previsiones de producción eólica de AleaSoft indican un aumento de la producción en la mayoría de los mercados analizados.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

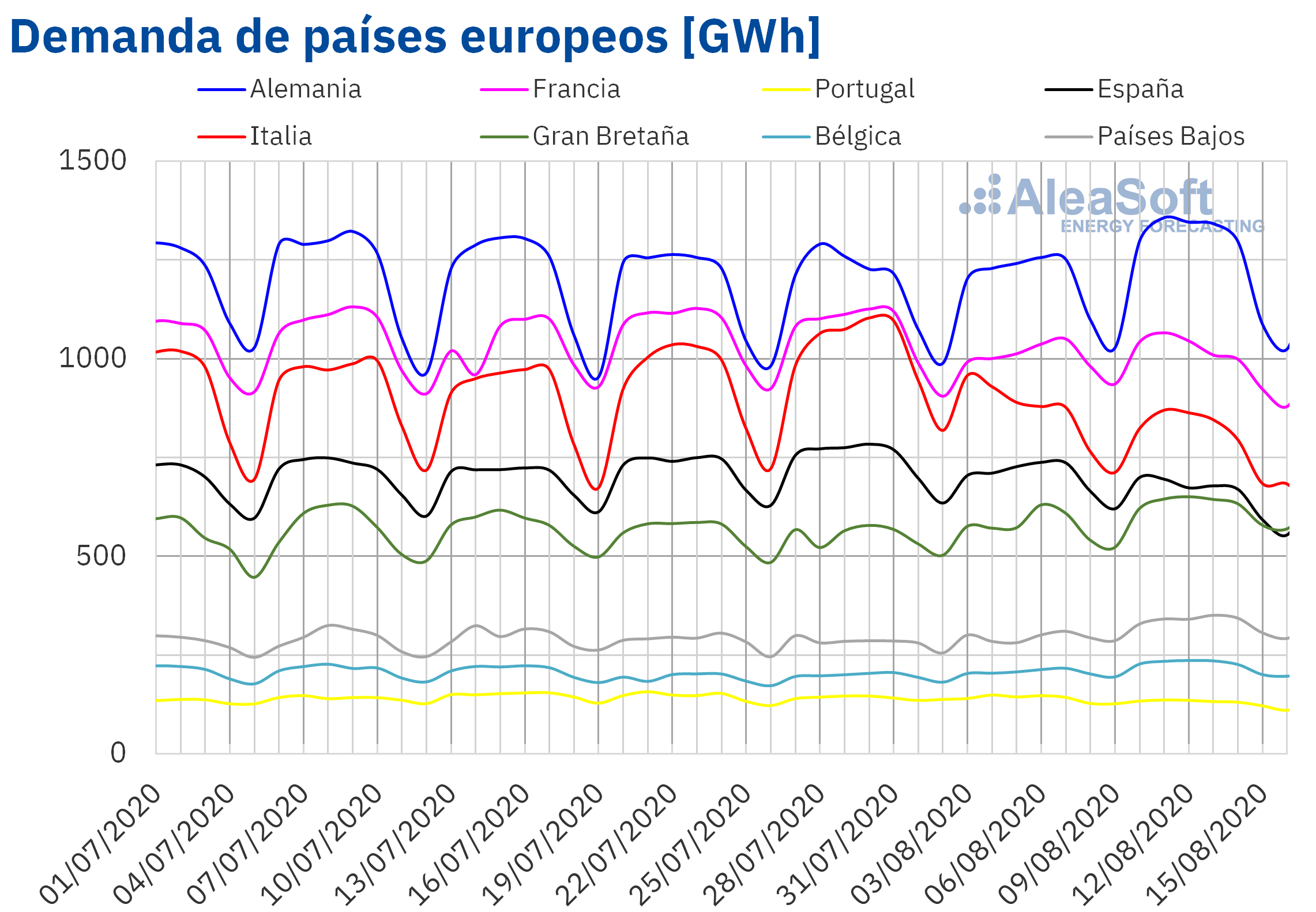

La ola de calor provocó subidas importantes de la demanda durante la semana del 10 de agosto respecto a la primera semana del mes en algunos mercados de Europa. Los ascensos en los mercados de Bélgica, Gran Bretaña y Alemania fueron del 8,0%, 7,9% y 5,3% respectivamente. Un caso particular fue Francia, que a pesar de las altas temperaturas y presentar una tendencia ascendente durante los tres primeros días de la semana, finalizó con un descenso del 0,7% respecto a la semana del 3 de agosto, debido al festivo del Día de la Asunción de la Virgen que se celebró el 15 de agosto. En otros mercados europeos, la disminución de la actividad laboral en el período vacacional de agosto contribuyó a la caída de la demanda. Tales fueron los casos de Portugal, Italia y España, que registraron descensos del 7,9%, 7,4% y 6,9% respectivamente.

La tendencia de la demanda y otras variables de interés de los mercados eléctricos europeos se puede analizar en los observatorios de mercados eléctricos de AleaSoft.

Para la semana actual, las previsiones de demanda AleaSoft pronostican una disminución de la demanda en la mayoría de los mercados debido a temperaturas menos cálidas en gran parte de Europa.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

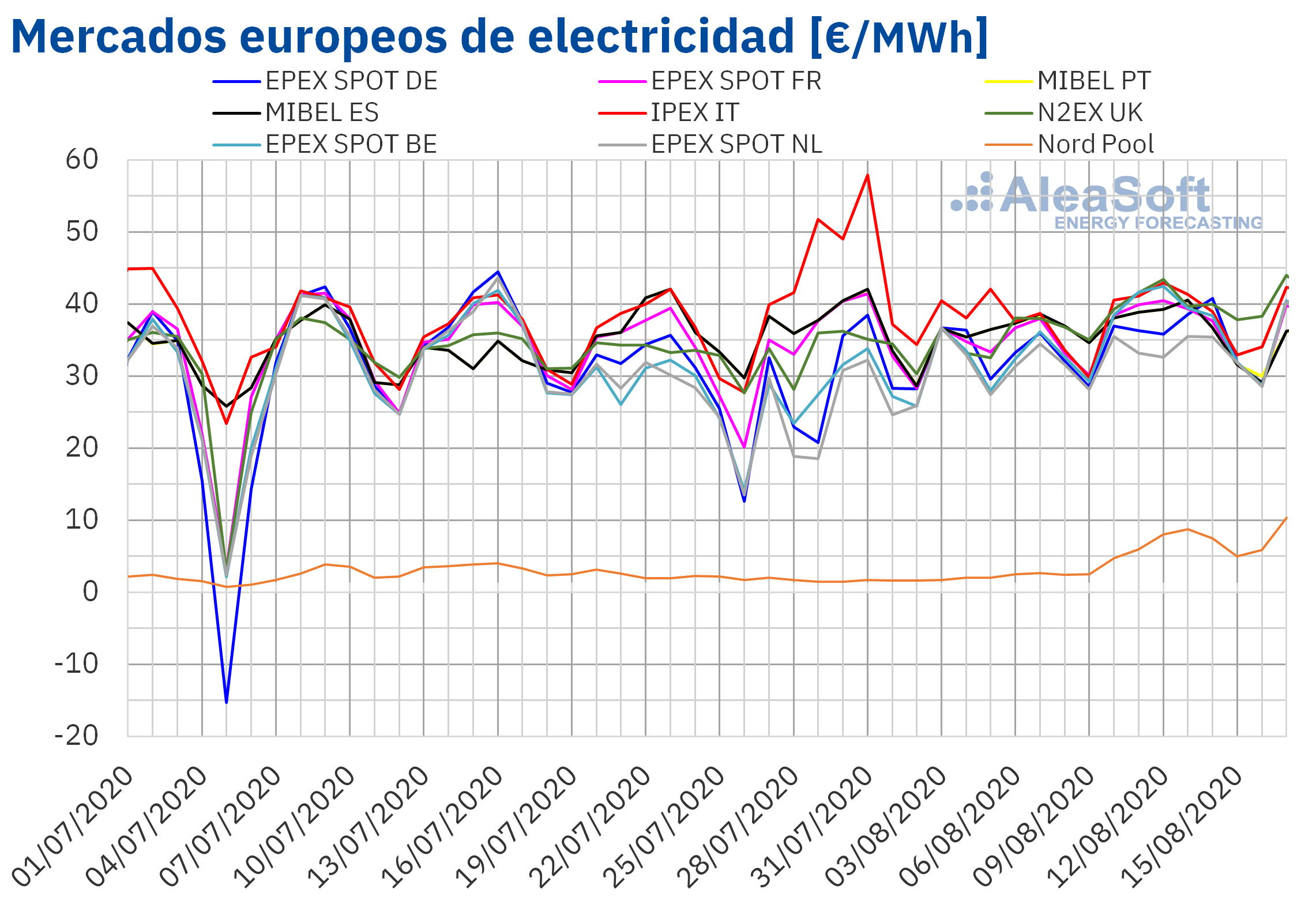

Durante la semana del 10 de agosto los precios de los mercados de electricidad europeos mantuvieron un comportamiento relativamente estable. Dejando a un lado el mercado Nord Pool de los países nórdicos, donde los precios se mantuvieron por debajo de los 10 €/MWh, en el resto de mercados los precios de lunes a viernes estuvieron entre los 34,45 €/MWh del mercado EPEX SPOT de los Países Bajos y los 40,98 €/MWh del mercado IPEX de Italia. Los días del fin de semana, los precios bajaron debido a la menor demanda y se situaron entre los 30,22 €/MWh del mercado de los Países Bajos y los 38,08 €/MWh del mercado N2EX de Gran Bretaña.

En cuanto al precio promedio semanal, el mercado británico encabezó la lista de los mercados con los precios más altos del período, entre los que se encuentran habitualmente el mercado IPEX de Italia y el mercado MIBEL de España y Portugal. Con un precio semanal de 40,02 €/MWh, este mercado desplazó al mercado italiano de su habitual posición, el cual quedó en segundo lugar con un precio promedio de 38,84 €/MWh. El mercado EPEX SPOT de Bélgica, que habitualmente pertenece a los mercados con los precios más bajos, ocupó la tercera posición en la lista de mercados con los precios más altos, al promediar 37,28 €/MWh durante la segunda semana de agosto. En cuanto a los mercados con los precios más bajos, donde se encuentran el mercado Nord Pool y todos los mercados EPEX SPOT, el mercado de los países nórdicos continuó siendo el de menor precio que, a pesar de que aumentó hasta los 6,53 €/MWh, mantuvo una diferencia de más de 15 €/MWh respecto al siguiente mercado con precios más bajos, que en este caso fue el mercado EPEX SPOT de los Países Bajos, con un precio promedio semanal de 33,24 €/MWh.

Los precios durante la segunda semana de agosto aumentaron en la mayoría de los mercados europeos respecto a los valores de la semana del 3 de agosto. El mercado MIBEL de España y Portugal fue el único que terminó la semana del 10 de agosto con precios inferiores a los de la primera semana de agosto. El mayor incremento se registró en el mercado EPEX SPOT de Bélgica, que terminó la semana con un precio promedio semanal superior en 4,63 €/MWh al de la semana número 33 del año.

Este aumento de los precios respecto a la semana anterior se debe, entre otros factores, a un aumento de la demanda de electricidad, provocado en buena medida por el aumento de las temperaturas. La región ibérica fue la única área geográfica donde las temperaturas no aumentaron respecto a la semana del 3 de agosto y coincide con ser el único mercado en el que los precios no aumentaron. Por otra parte, en algunos mercados la producción renovable fue menor que la de la semana anterior favoreciendo el aumento de los precios. En ese caso se encuentra Italia donde la producción eólica disminuyó un 64% en este período. Los precios del gas han continuado la tendencia de recuperación, otro factor que ayuda al incremento de los precios.

Respecto a la semana equivalente del año 2019, el comportamiento de los precios durante la segunda semana de agosto fue un poco más heterogéneo. Por una parte, los mercados MIBEL de España y Portugal, IPEX de Italia, EPEX SPOT de Países Bajos y Nord Pool de los países nórdicos presentaron precios inferiores a los del mismo período del año anterior. En estos casos, las mayores diferencias estuvieron en el mercado Nord Pool, donde los precios durante la semana 33 de 2020 fueron 27,90 €/MWh más bajos que los de la misma semana del año pasado y en el mercado MIBEL donde los precios distaron en más de 6,0 €/MWh respecto a los de 2019. Por otra parte está el mercado EPEX SPOT de Alemania, Francia y Bélgica donde se registraron precios superiores a los de mismo período del año anterior, en el caso de Francia y Bélgica con diferencias de más de 8,0 €/MWh. En el caso del mercado N2EX de Gran Bretaña el precio promedio semanal para ambos períodos fue el mismo.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Durante la semana del 10 de agosto cabe destacar el comportamiento al alza de los precios en el mercado Nord Pool, que aunque su precio continúa siendo el más bajo de los mercados europeos, fue notable el aumento del 190% respecto a la primera semana de agosto. Además, su precio para el lunes 17 de agosto fue de 10,37 €/MWh, un valor por encima de 10 €/MWh que no se alcanzaba desde el 21 de mayo.

Para la semana del 17 de agosto, las previsiones de precios de AleaSoft indican que los precios de algunos mercados como Francia, Alemania, Bélgica, Gran Bretaña y la península ibérica serán menores que los de la semana anterior, mientras que en otros mercados como Italia y Países Bajos, los precios experimentarán ligeros incrementos.

Futuros de electricidad

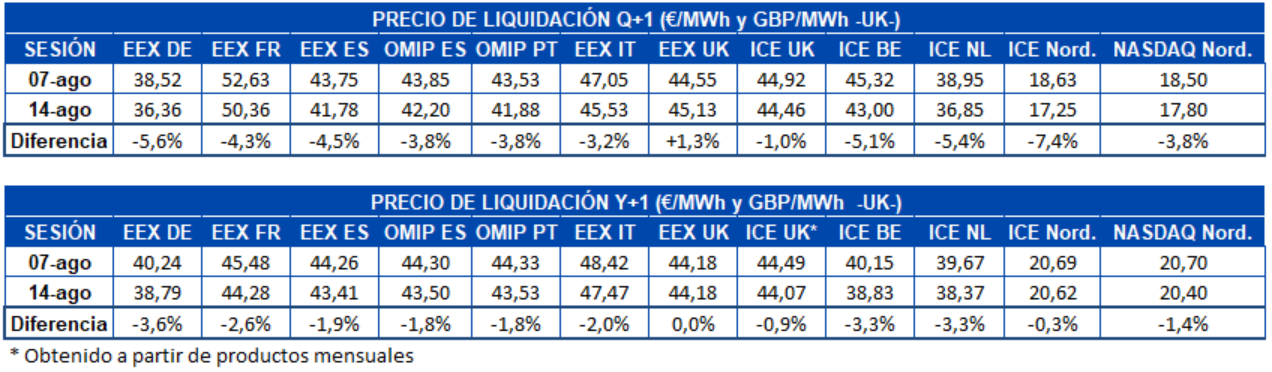

Al finalizar la semana del 10 de agosto la mayoría de los mercados de futuros de electricidad europeos registraron una bajada en los precios para el producto del último trimestre de 2020. El mercado EEX de Gran Bretaña fue el único en el que el precio estuvo por encima del valor de cierre de la semana del 3 de agosto, en un 1,3%. En el resto de los mercados se registraron descensos de entre el 1,0% del mercado ICE de Gran Bretaña y el 7,4% del mercado ICE de los países nórdicos. El mercado EEX de Francia, a pesar de que el precio disminuyó un 4,3%, continuó siendo el de mayor valor, de 50,36 €/MWh, al cierre de la sesión del 14 de agosto.

En cuanto a los precios de los futuros de electricidad para el próximo año 2021, se produjo un descenso generalizado en los precios de todos los mercados durante la semana recién concluida. El mercado EEX de Gran Bretaña en la sesión del 14 de agosto registró un precio de cierre igual al de la sesión del 7 de agosto. En el resto de mercados los precios se redujeron entre el 0,3% del mercado ICE de los países nórdicos y el 3,6% del mercado EEX de Alemania. En este producto, a diferencia del producto trimestral, el mercado EEX de Italia fue el de mayor precio, de 47,47 €/MWh. Por el contrario, el mercado NASDAQ de los países nórdicos fue el de menor precio en ambos productos.

Brent, combustibles y CO2

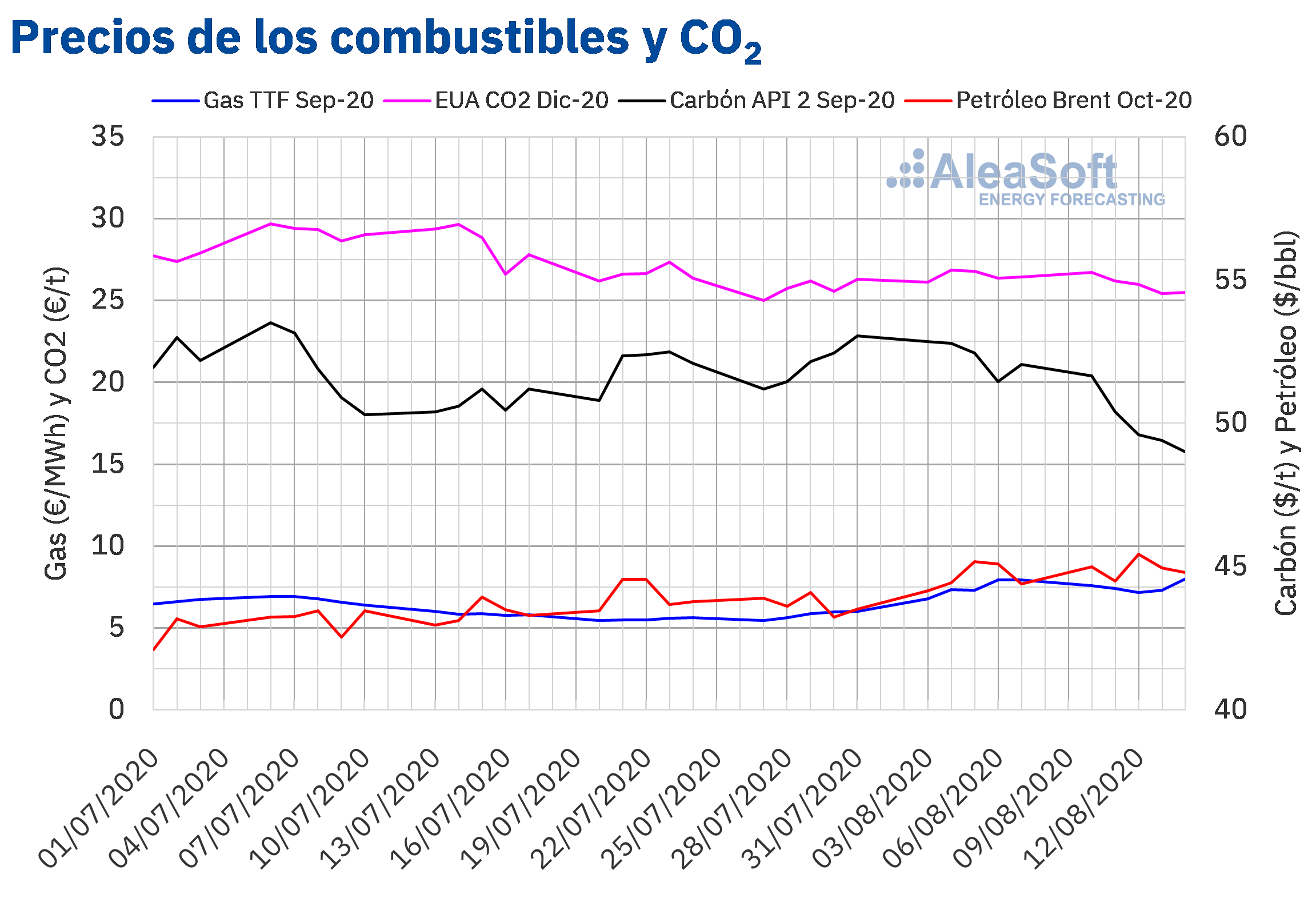

Durante la segunda semana de agosto, los precios de los futuros de petróleo Brent para el mes de octubre de 2020 en el mercado ICE se mantuvieron cercanos a los 45 $/bbl. En gran parte de la semana los precios de cierre fueron superiores a los de la primera semana de agosto, a excepción del jueves 13, cuando fue inferior en un 0,3% al del 6 de agosto. Los precios comenzaron la semana con un incremento del 1,3% respecto al viernes 7 de agosto y el martes 11 de agosto descendieron un 1,1% hasta los 44,50 $/bbl, el valor más bajo de la semana. El miércoles 12 de agosto los precios volvieron a aumentar siendo el valor de cierre de 45,43 $/bbl, el más alto desde el 9 de marzo. Posteriormente, el jueves y viernes los precios de cierre volvieron a descender un 1,0% y un 0,4% respecto al día anterior hasta los 44,80 $/bbl del viernes 14 de agosto.

Los precios se mantuvieron en general estables en la semana que concluyó recientemente debido al estancamiento de la demanda como consecuencia de los repuntes en el número de contagios de COVID?19 que han provocado una desaceleración en el levantamiento de las restricciones en Estados Unidos y Europa.

En cuanto a los futuros de gas TTF en el mercado ICE, los precios para el mes de septiembre de 2020 iniciaron el lunes 10 de agosto con una tendencia a la baja, cerrando ese día con un precio de 7,59 €/MWh, inferior al del viernes 7 de agosto en un 4,3%. Esta tendencia continuó hasta el miércoles 12 de agosto, cuando se alcanzó el precio más bajo de la semana de 7,17 €/MWh. Durante los dos días posteriores los precios se recuperaron, incrementándose un 2,0% el jueves y un 9,7% el viernes respecto al día anterior. El viernes 14 de agosto se alcanzó un precio de cierre de 8,02 €/MWh, el más elevado desde el 22 de abril. El repunte de los precios a finales de semana se debió principalmente a los precios más fuertes del GNL a nivel mundial y a las expectativas de una mayor demanda de gas en septiembre.

Respecto al mercado spot del gas TTF, inició la semana con un precio índice de 7,23 €/MWh el lunes 10 de agosto, el más alto de este período. Los días siguientes los precios descendieron hasta alcanzar el precio más bajo de la semana, de 6,39 €/MWh, el jueves 13 de agosto. Posteriormente, durante el viernes y el fin de semana los precios comenzaron a recuperarse hasta los 6,92 €/MWh del sábado y el domingo. El lunes 17 de agosto los precios han continuado aumentado hasta los 6,98 €/MWh, un 0,8% superior a los del fin de semana.

Por otra parte, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de septiembre de 2020, durante la segunda semana de agosto se mantuvieron con la tendencia descendente que están presentando desde el 3 de agosto. El lunes 10 de agosto se alcanzó un precio de 51,65 $/t, el más elevado de la semana aunque un 2,3% inferior al del lunes de la primera semana del mes. El resto de los días los precios continuaron bajando hasta llegar a los 49,00 $/t del viernes 14 de agosto, el precio más bajo de la semana y desde el 23 de junio.

En cuanto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, los precios del lunes 10 de agosto se recuperaron un 2,2% respecto al lunes de la primera semana de agosto y un 1,0% respecto al viernes 7 de agosto. Ese día se alcanzó un precio de 26,70 €/t, el más alto de la semana. Durante el resto de la semana los precios fueron inferiores a los de los mismos días de la semana del 3 de agosto. En este sentido, de martes a jueves los precios descendieron hasta los 25,43 €/t del 13 de agosto, el valor más bajo desde el 28 de julio. El viernes 14 los precios se recuperaron un 0,2% respecto al día anterior, hasta los 25,49 €/t. El descenso de los precios durante la segunda semana de agosto estuvo vinculado a un menor volumen de operaciones por el período vacacional, donde la demanda ha disminuido frente a una mayor oferta.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft de la recuperación de los mercados de energía a la salida de la crisis económica

Los rebrotes de la COVID?19 que se están produciendo a nivel europeo, los cuales se espera que puedan incrementarse a partir de septiembre cuando comience el curso escolar de forma presencial, siguen generando mucha incertidumbre en cuanto a la salida de la crisis económica que ha generado la pandemia. En AleaSoft se está organizando una serie de webinars “Los mercados de energía en la salida de la crisis económica” que se realizarán en dos partes, los días 17 de septiembre y 29 de octubre. En estos webinars se analizará la evolución de los mercados durante la crisis del coronavirus y las perspectivas futuras, así como la financiación de los proyectos de energías renovables y la importancia de las previsiones de precios de los mercados eléctricos en las auditorías y en la valoración de carteras. Hasta el momento se ha confirmado la participación de ponentes de Deloitte, Engie, Banco Sabadell y AleaSoft.

En AleaSoft se han actualizado las curvas de precios a largo plazo de los principales mercados eléctricos europeos teniendo en los últimos datos y previsiones publicados sobre el crecimiento de la economía.

Para hacer un seguimiento de la evolución de los principales mercados eléctricos europeos, de combustibles y de CO2, se encuentran disponibles los observatorios de AleaSoft. Esta herramienta incluye gráficos comparativos de las variables fundamentales de los mercados correspondientes a las últimas semanas.