En la semana del 5 de febrero, los precios de los mercados eléctricos europeos se mantuvieron en un nivel similar al que han registrado desde la segunda quincena de enero. El mercado MIBEL registró los menores promedios semanales. La eólica fue la protagonista de la semana en la mayoría de los mercados y registró un récord histórico en Alemania el día 6. Los futuros del gas y CO2 continuaron bajando y registraron los precios más bajos desde julio de 2023 y octubre de 2021, respectivamente.

Producción solar fotovoltaica y eólica

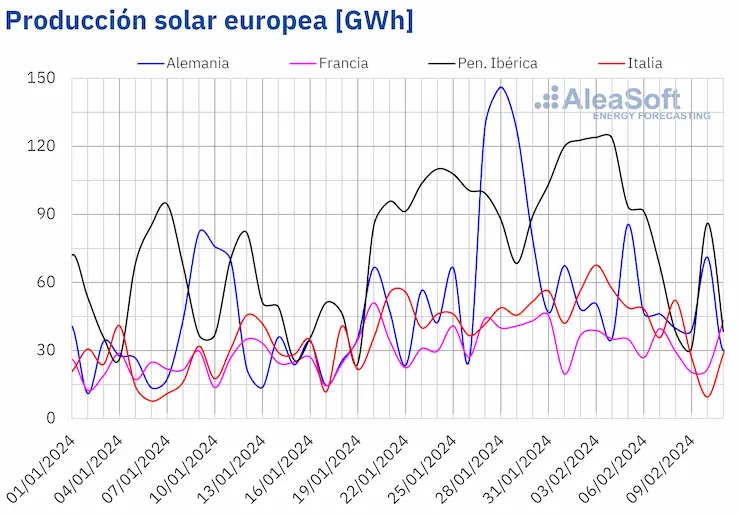

Durante la semana del 5 de febrero, la producción solar disminuyó en todos los principales mercados eléctricos europeos, a pesar de que las horas de sol van en aumento, invirtiendose la tendencia alcista de las semanas anteriores. Las reducciones variaron entre el 44% en Portugal y el 17% en Francia.

En cuanto a la semana del 12 de febrero, las previsiones de producción solar de AleaSoft Energy Forecasting indican que Alemania, Italia y España verán un retorno a la tendencia ascendente.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

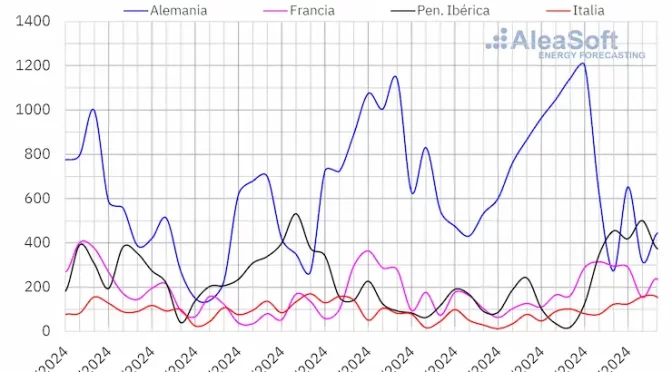

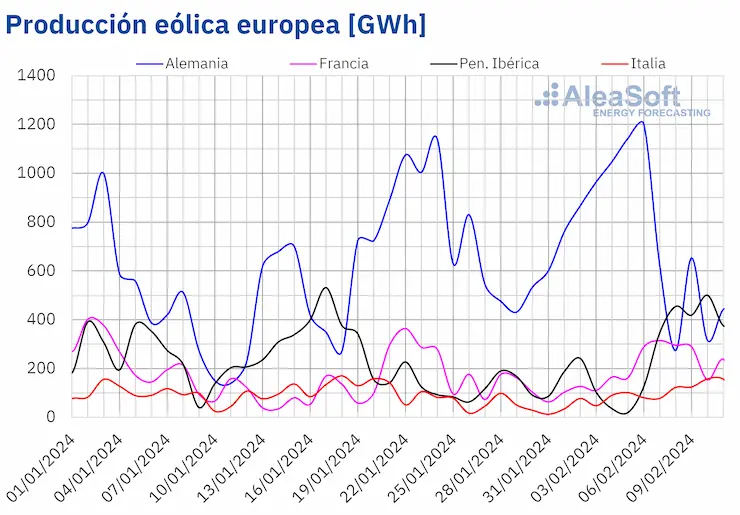

Durante la semana del 5 de febrero, la producción eólica experimentó un aumento en la mayoría de los principales mercados eléctricos europeos en comparación con la semana anterior. El mercado portugués registró su segundo aumento consecutivo, con un incremento del 125%. En los demás mercados, los incrementos variaron entre el 109% en Francia y el 150% en España, recuperándose de los descensos de la semana previa. Sin embargo, en el mercado alemán, la producción eólica disminuyó por segunda semana consecutiva, con una caída del 11% intersemanal. A pesar de esta disminución, en Alemania se alcanzaron los valores más altos de generación con energía eólica de la historia el lunes 5 y el martes 6 de febrero, con 1143 GWh y 1200 GWh, respectivamente.

Para la semana del 12 de febrero, las previsiones de producción eólica de AleaSoft Energy Forecasting indican una disminución en la producción con esta tecnología en todos los mercados analizados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

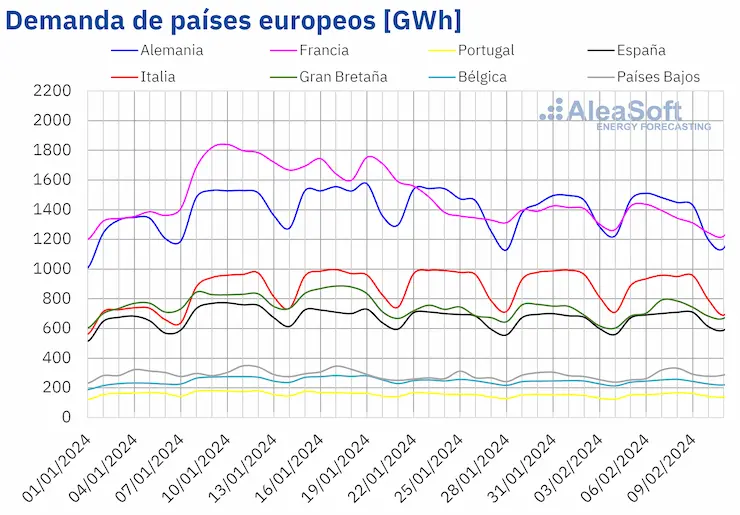

En la semana del 5 de febrero, los principales mercados eléctricos europeos experimentaron una evolución intersemanal heterogénea en la demanda eléctrica. La demanda aumentó en la mayoría de los mercados, desde el 1,0% registrado en Bélgica hasta el 5,9% en Portugal. Sin embargo, la tendencia a la baja persistió por cuarta semana consecutiva en el mercado francés, esta vez con una caída del 2,4%. Los mercados italiano y alemán experimentaron descensos por tercera semana consecutiva, con caídas del 3,1% y del 1,0%, respectivamente.

Al mismo tiempo, las temperaturas medias aumentaron en la mayoría de los mercados europeos analizados, variando desde 0,2°C en Portugal hasta 3,8°C en Italia. La única excepción fue Gran Bretaña, donde las temperaturas medias descendieron 0,7°C durante la semana del 5 de febrero.

Las previsiones de demanda de AleaSoft Energy Forecasting para la semana del 12 de febrero indican un aumento en la demanda en Alemania, Portugal, Italia, Gran Bretaña y los Países Bajos, mientras se espera un descenso en Francia, España y Bélgica.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

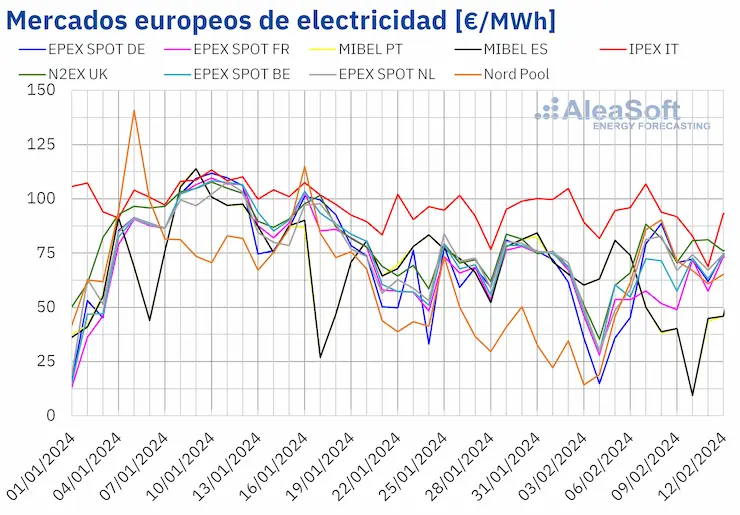

En la semana del 5 de febrero, los precios de los principales mercados eléctricos europeos se mantuvieron en un nivel similar al que han registrado desde la segunda quincena de enero. Si se comparan los precios promedio de la semana con los de la semana del 29 de enero, el comportamiento fue heterogéneo, pero en general invirtieron la tendencia ascendente o descendente de la semana a anterior. Por un lado, el mercado Nord Pool de los países nórdicos alcanzó la mayor subida de precios, del 125%. El mercado N2EX del Reino Unido y el mercado EPEX SPOT de Alemania y los Países Bajos también registraron aumentos del 12%, 8,1% y 4,0%, respectivamente. Por otro lado, en el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios descendieron entre el 0,3% del mercado EPEX SPOT de Bélgica y el 33% del mercado MIBEL de España y Portugal.

En la segunda semana de febrero, los promedios semanales fueron inferiores a 70 €/MWh en la mayoría de los mercados eléctricos europeos analizados. Las excepciones fueron el mercado IPEX de Italia, que alcanzó un promedio de 90,66 €/MWh, y el mercado británico, con un precio de 75,52 €/MWh. Por otra parte, los mercados portugués y español alcanzaron los menores precios semanales, de 48,07 €/MWh y 48,31 €/MWh, respectivamente. En el resto de los mercados analizados, los precios estuvieron entre los 56,37 €/MWh del mercado francés y los 68,92 €/MWh del mercado nórdico.

Por otra parte, en la madrugada del lunes 5 de febrero, los mercados alemán, belga y neerlandés registraron precios horarios inferiores a 1 €/MWh. El mercado alemán registró el mayor número de horas, un total de seis, de las cuales cuatro tuvieron precios negativos. Por otra parte, el mercado MIBEL también alcanzó precios inferiores a 1 €/MWh durante ocho horas seguidas el sábado 10 de febrero. En concreto, entre las 11:00 y las 17:00, el precio del mercado ibérico fue de 0 €/MWh. Niveles elevados de producción renovable en horas de menor demanda propiciaron estos precios.

Durante la semana del 5 de febrero, la caída de la producción solar ejerció su influencia al alza sobre los precios del mercado alemán. En mercados como el británico y el neerlandés el incremento de la demanda también contribuyó al aumento de los precios. Sin embargo, el importante incremento de la producción eólica en los mercados francés, ibérico e italiano propició que los precios bajasen en estos mercados.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la tercera semana de febrero los precios de los mercados eléctricos europeos podrían aumentar. La caída de la producción eólica propiciará este comportamiento. Además, la demanda podría aumentar en algunos mercados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Brent, combustibles y CO2

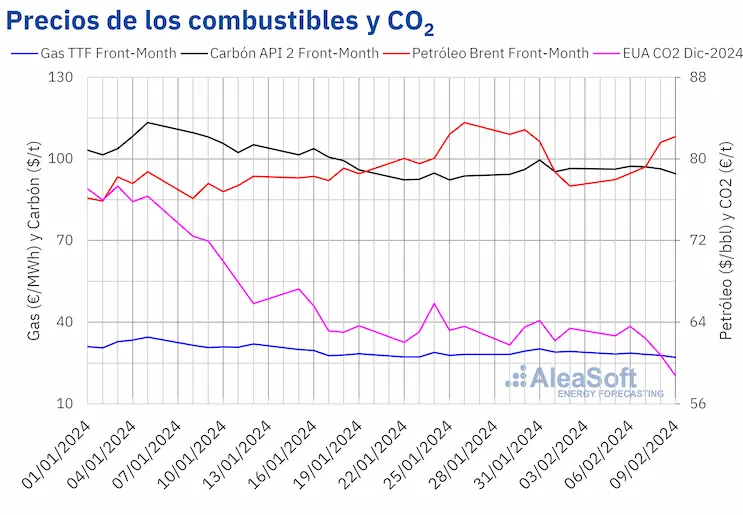

Después de los descensos de la semana anterior, los precios de los futuros de petróleo Brent para el Front?Month en el mercado ICE registraron una tendencia ascendente durante la segunda semana de febrero. Como resultado, el viernes 9 de febrero, estos futuros registraron su precio de cierre máximo semanal, de 82,19 $/bbl. Este precio fue un 6,3% mayor al del viernes anterior, aunque todavía fue menor al precio de cierre máximo de la semana anterior, de 82,87 $/bbl, alcanzado el martes 30 de enero.

Durante la segunda semana de febrero, la inestabilidad en Oriente Medio propició la subida de los precios de los futuros de petróleo Brent. La evolución del conflicto continuará ejerciendo su influencia sobre los precios, pero los datos económicos de Europa y Estados Unidos que se han de publicar en la tercera semana de febrero también podrían condicionarlos.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front?Month, descendieron en la mayoría de las sesiones de la segunda semana de febrero. Como consecuencia, el viernes, 9 de febrero, estos futuros alcanzaron su precio de cierre mínimo semanal, de 27,12 €/MWh. Este precio de cierre fue un 7,5% menor al del viernes anterior. Además, según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más bajo desde finales de julio de 2023.

El suministro abundante, los niveles altos de las reservas europeas y los pronósticos de temperaturas menos frías ejercieron su influencia a la baja sobre los precios de estos futuros durante la segunda semana de febrero.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2024, los precios de cierre descendieron durante la segunda semana de febrero. El viernes 9 de febrero, estos futuros alcanzaron su precio de cierre mínimo semanal, de 58,78 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio de cierre fue un 7,3% menor al del viernes anterior y el más bajo desde octubre de 2021.

Los precios más bajos del gas están favoreciendo su uso en lugar del carbón, lo que conlleva una menor demanda de derechos de emisión de CO2.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y el almacenamiento de energía

El próximo jueves, 15 de febrero, a las 12:00 CET, AleaSoft Energy Forecasting y AleaGreen celebrarán un webinar con la participación de Tomás García, Senior Director, Energy & Infrastructure Advisory en JLL por tercera vez en la serie de webinars mensuales. Este será el segundo webinar de 2024, año del XXV aniversario de la fundación de AleaSoft Energy Forecasting. Además de la evolución y perspectivas de los mercados de energía europeos, el webinar analizará el contexto y las tendencias del mercado de almacenamiento de energía en España, el revenue stack y los aspectos técnicos de los sistemas de almacenamiento de energía de baterías, así como las consideraciones financieras.