Los precios de los mercados eléctricos europeos descendieron en la última semana de agosto favorecidos por el incremento de la producción eólica, en conjunto con la bajada de la demanda eléctrica y de las temperaturas medias. Los precios promedios de la semana del gas TTF y del CO2 descendieron un 3,7% y un 2,2% respectivamente, mientras que, en los futuros del Brent, el 1 de septiembre se alcanzó un precio de cierre de 88,55 $/bbl, el más alto desde noviembre de 2022.

Producción termosolar, fotovoltaica y eólica

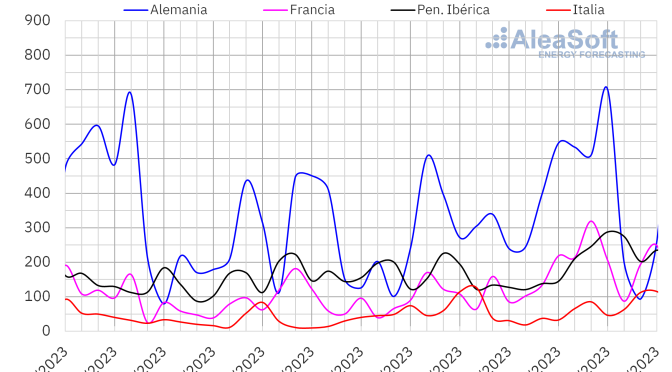

En la semana del 28 de agosto, la producción solar disminuyó en todos los mercados analizados en AleaSoft Energy Forecasting en comparación con la semana anterior. La mayor caída, del 19%, se registró en el mercado alemán, seguido por los descensos en el mercado italiano, del 14% y en el mercado español, del 10%. En el resto de los mercados, la reducción de la producción con esta tecnología fue de un 4,9% en Francia y de un 5,6% en Portugal.

Para la semana del 4 de septiembre, según las previsiones de producción solar de AleaSoft Energy Forecasting, se espera que aumente en todos los mercados analizados.

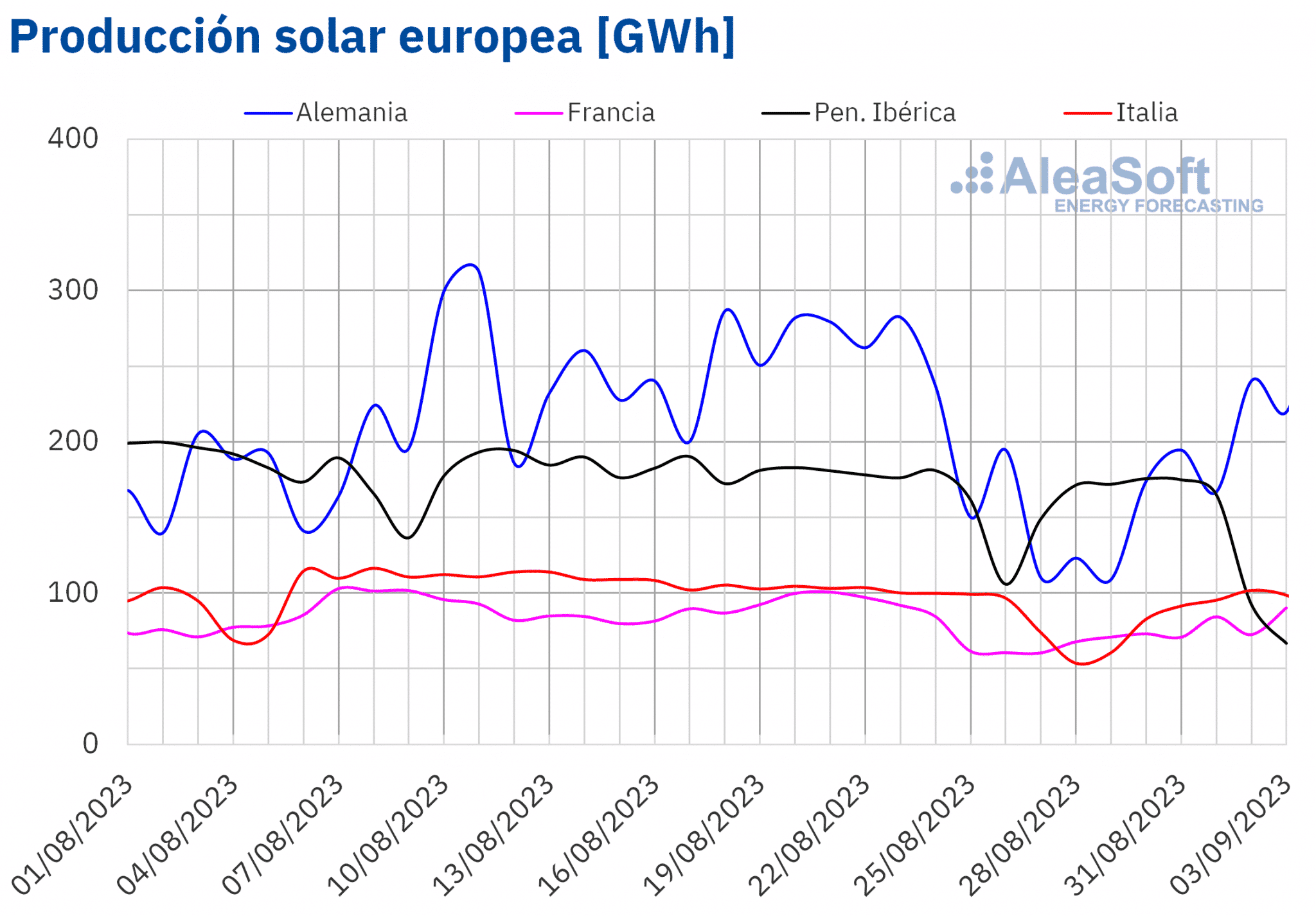

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

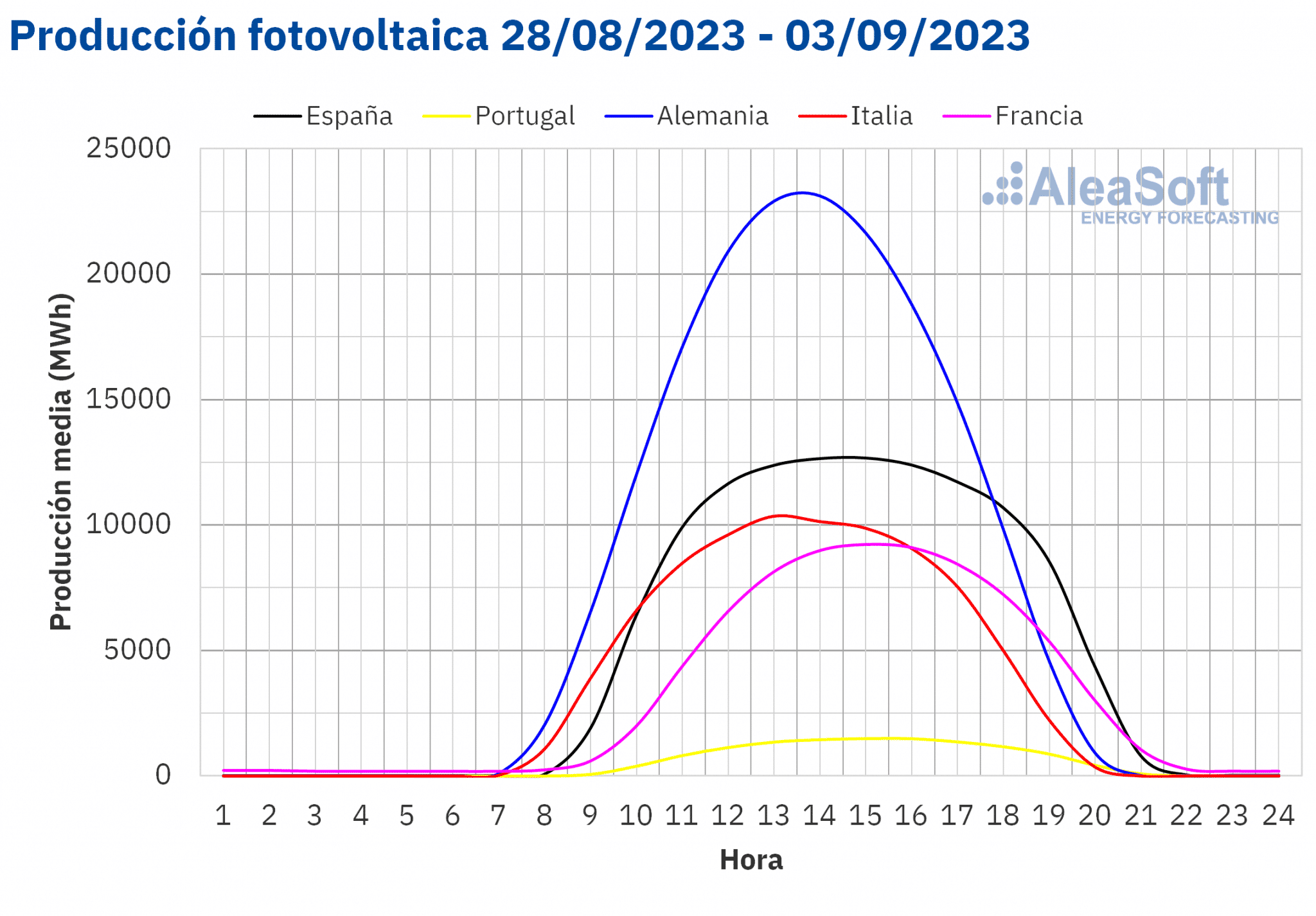

En cuanto a la producción eólica, el martes 29 de agosto se generaron 141 GWh de energía eólica en el mercado italiano, el valor diario más alto desde el 14 de abril de 2023. Un comportamiento similar se registró en el mercado español, donde el domingo 3 de septiembre se generaron 289 GWh de energía eólica, el valor diario más alto desde el 18 de mayo de 2023.

A diferencia de la producción solar, durante la última semana de agosto, la producción eólica aumentó en todos los mercados analizados respecto a la semana anterior. El mercado italiano fue el de mayor variación, con un incremento del 96%. En el resto de los mercados, los aumentos estuvieron entre el 15% de Francia y el 32% de Portugal.

Para la semana del 4 de septiembre, las previsiones de producción eólica de AleaSoft Energy Forecasting indican que la producción disminuirá en todos los mercados analizados, excepto en Italia.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

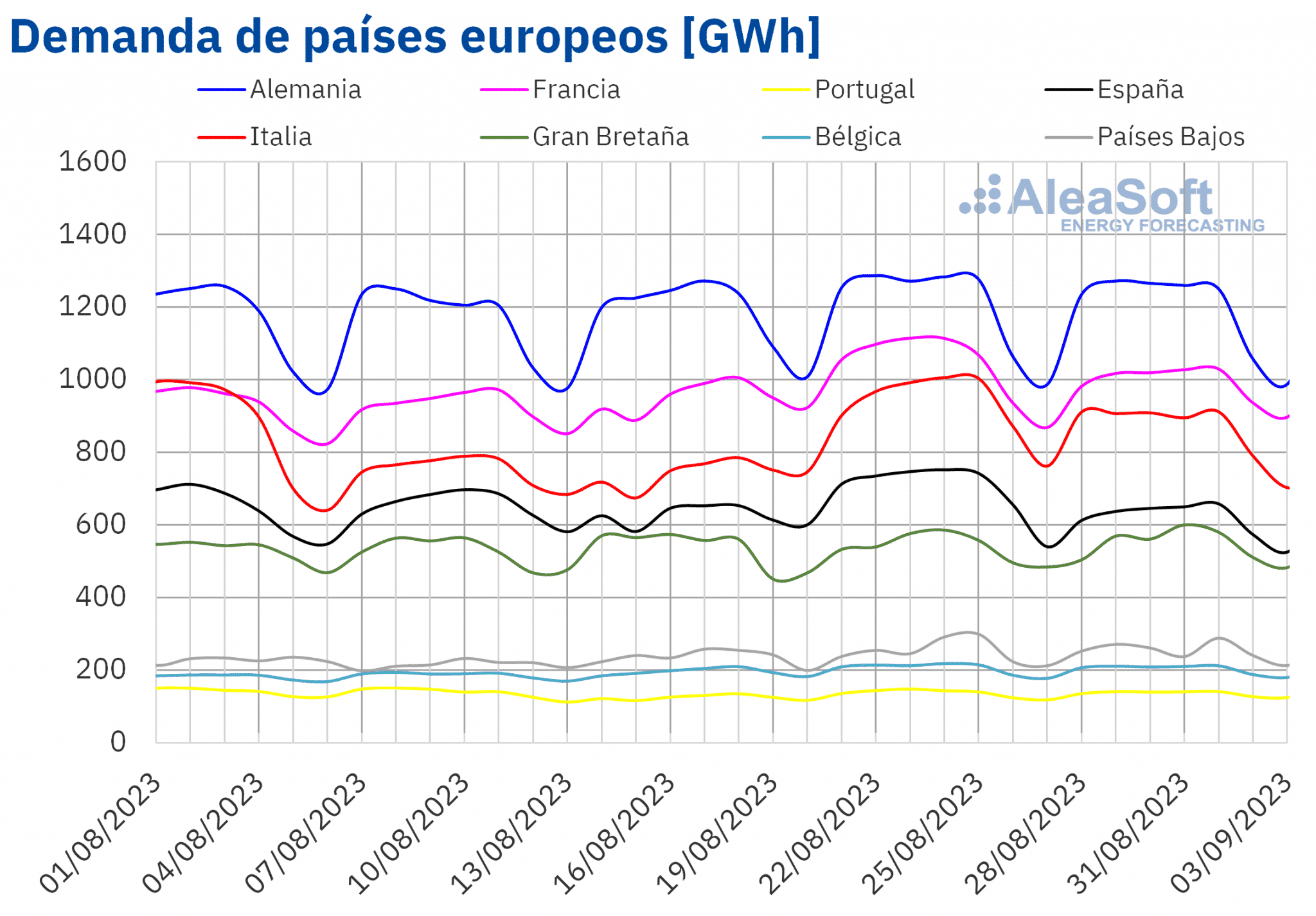

Demanda eléctrica

En la semana del 28 de agosto, la demanda eléctrica disminuyó respecto a la semana anterior en la mayoría de los mercados analizados. El mayor descenso, del 12%, se observó en el mercado español, seguido por los descensos del 7,3% en Italia y el 4,8% en Francia. La menor caída de la demanda, del 0,4%, se observó en el mercado portugués, mientras que en el mercado neerlandés la demanda se mantuvo similar. La excepción fue el mercado británico, donde la demanda aumentó un 1,0%.

Durante la semana en cuestión, las temperaturas medias disminuyeron en todos los países analizados respecto a la semana anterior. Alemania e Italia experimentaron la mayor bajada, de 5,5°C. En España, Francia y Portugal las temperaturas medias descendieron unos 4,9°C, 4,3°C y 4,1°C, respectivamente. Por otro lado, en Países Bajos, Bélgica y Gran Bretaña la bajada de las temperaturas medias fue inferior a 2,5°C.

Para la primera semana de septiembre, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se espera que la demanda eléctrica aumente en todos los mercados europeos analizados excepto en Alemania y Gran Bretaña.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

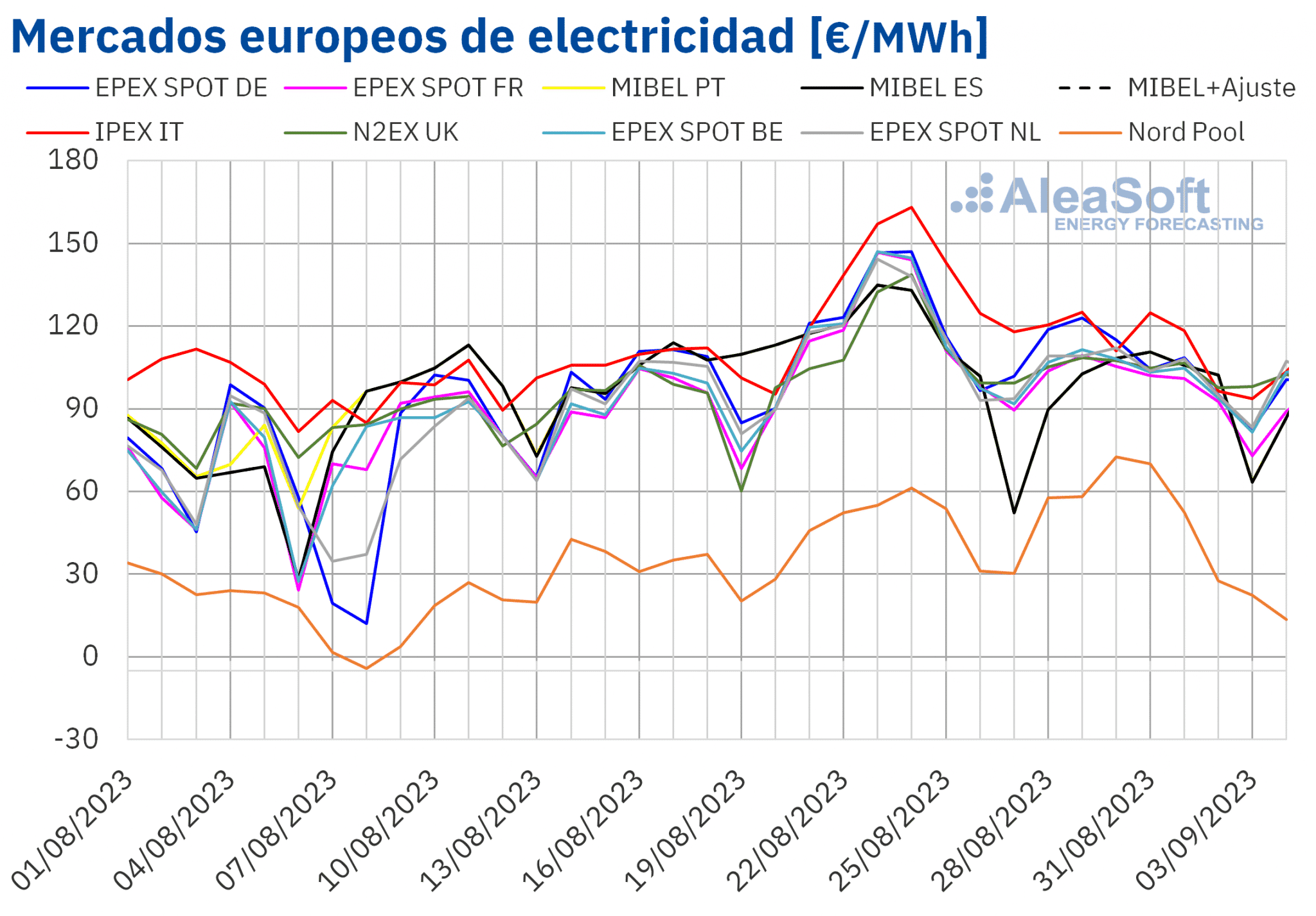

Mercados eléctricos europeos

En la semana del 28 de agosto, los precios de casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting disminuyeron respecto a la semana anterior. La excepción fue el mercado Nord Pool de los países nórdicos, con una subida del 9,5%. Por otra parte, la mayor bajada de precios, del 18%, fue la del mercado IPEX de Italia. En cambio, el menor descenso, del 8,3%, se registró en el mercado N2EX del Reino Unido. En el resto de los mercados, los precios bajaron entre el 12% del mercado EPEX SPOT de Alemania y los Países Bajos y del mercado MIBEL de España y Portugal y el 16% del mercado EPEX SPOT de Francia.

En la última semana de agosto, los promedios semanales fueron superiores a 95 €/MWh en casi todos los mercados eléctricos europeos. La excepción fue el mercado nórdico, con el menor promedio, de 51,55 €/MWh. Por otra parte, el precio promedio más elevado, de 112,78 €/MWh, fue el del mercado italiano. En el resto de los mercados analizados, los precios se situaron entre los 97,52 €/MWh del mercado español y los 106,74 €/MWh del mercado alemán.

Por lo que respecta a los precios diarios, el miércoles 30 de agosto se alcanzó el precio más alto desde finales de junio en el mercado nórdico, de 72,61 €/MWh. Sin embargo, en la última semana de agosto, el mayor precio diario de los mercados analizados, de 124,97 €/MWh, se registró en el mercado italiano el martes 29 de agosto.

Durante la semana del 28 de agosto, el descenso del precio promedio del gas y de los derechos de emisión de CO2, el incremento generalizado de la producción eólica y la disminución de la demanda en la mayoría de los mercados propiciaron la caída de los precios de los mercados eléctricos europeos.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la primera semana de septiembre los precios podrían continuar bajando en la mayoría de los mercados eléctricos europeos. Sin embargo, los precios podrían aumentar en el mercado MIBEL, donde se espera una importante caída de la producción eólica.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

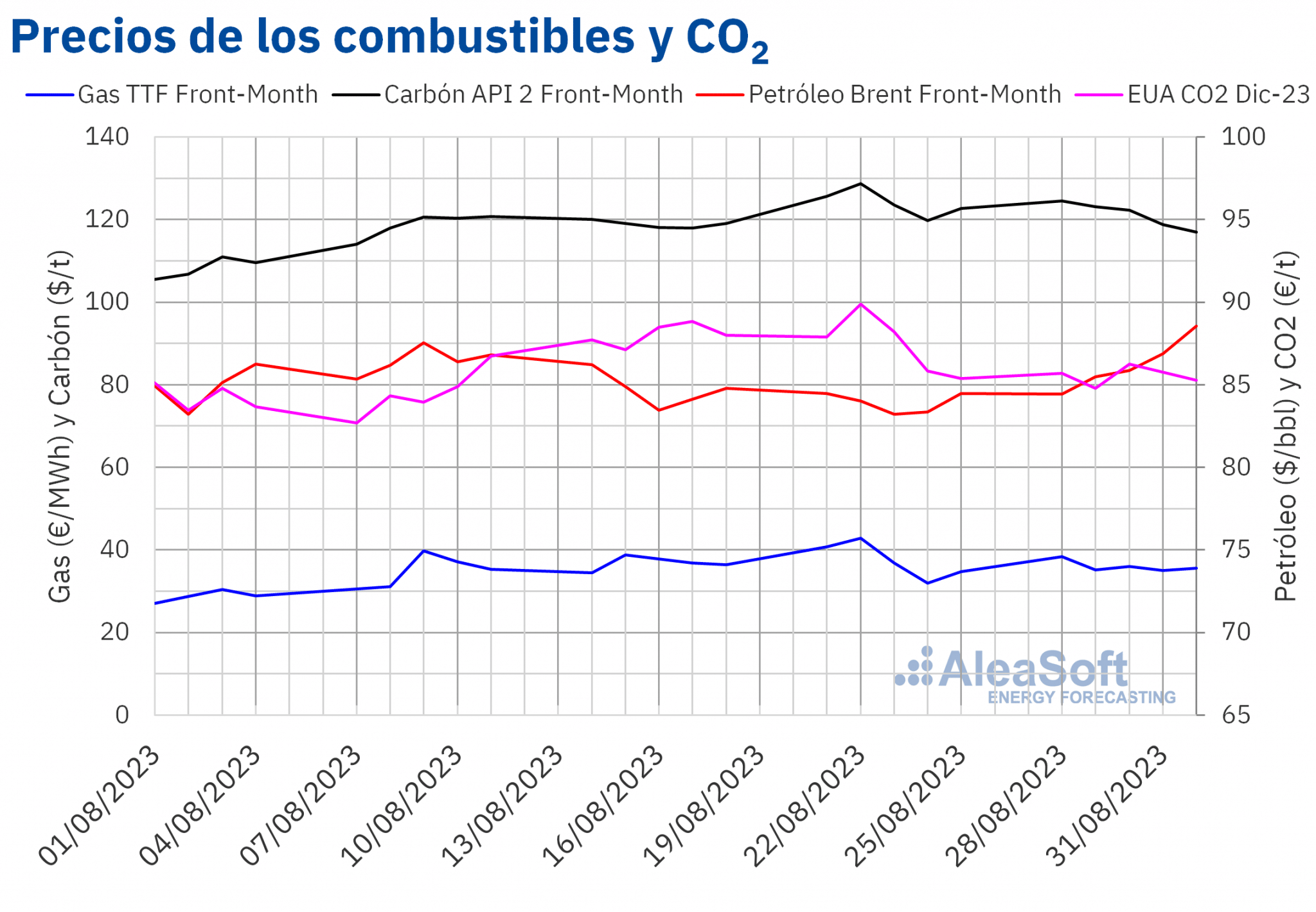

Brent, combustibles y CO2

El lunes 28 de agosto, los futuros de petróleo Brent para el Front?Month en el mercado ICE registraron el precio de cierre mínimo semanal, de 84,42 $/bbl. Este precio de cierre fue muy similar al del mismo día de la semana anterior, de 84,46 $/bbl, y al de la última sesión de la semana anterior, de 84,48 $/bbl. Pero los siguientes días de la última semana de agosto los precios aumentaron. Como resultado, el viernes 1 de septiembre se alcanzó el precio de cierre máximo semanal, de 88,55 $/bbl. Este precio fue un 4,8% mayor al del viernes anterior y el más alto desde noviembre de 2022.

Las expectativas de nuevos recortes de producción en los próximos meses contribuyeron al incremento de los precios de los futuros de petróleo Brent durante la última semana de agosto.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front?Month, el lunes 28 de agosto se alcanzó el precio de cierre máximo semanal, de 38,41 €/MWh. Este precio fue ya un 5,8% menor al del lunes anterior. En el resto de las sesiones de la última semana de agosto, los precios de cierre se mantuvieron por debajo de 36 €/MWh. El precio de cierre mínimo semanal, de 35,03 €/MWh, se registró el jueves 31 de agosto. Sin embargo, este precio fue 9,7% mayor al del jueves anterior.

En la última semana de agosto, las noticias sobre las negociaciones para evitar las huelgas en las plantas exportadoras de gas natural licuado de Australia junto con los elevados niveles de las reservas europeas permitieron que los precios fueran inferiores a 36 €/MWh durante la mayor parte de la semana, pese al descenso de suministro desde Noruega debido a labores de mantenimiento.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, en todas las sesiones de la última semana de agosto, se registraron precios de cierre inferiores a los de los mismos días de la semana anterior. El martes 29 de agosto se alcanzó el precio de cierre mínimo semanal, de 84,77 €/t. Este precio fue un 5,7% menor al del martes anterior. En cambio, el precio de cierre máximo semanal, de 86,24 €/t, se registró el miércoles 30 de agosto y fue un 2,2% menor al del miércoles anterior. En las últimas sesiones de la semana, los precios descendieron otra vez. Como resultado, el viernes 1 de septiembre el precio de cierre fue de 85,27 €/t.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa

Este jueves, 7 de septiembre, se celebrará el próximo webinar de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen. En el webinar, se realizará el habitual análisis sobre la evolución y perspectivas de los mercados de energía en Europa. Otro de los temas del webinar serán los servicios de AleaSoft Energy Forecasting que contribuyen a la gestión de riesgos y a la transición energética. Además, se analizarán los beneficios de los PPA para los grandes consumidores y electrointensivos. Pedro González, Director General de AEGE, Asociación de Empresas con Gran Consumo de Energía, participará en la mesa de análisis posterior para compartir la visión de las empresas de gran consumo energético sobre el tema. También participará en la mesa de análisis Jaime Vázquez, Director de PPA de Econergy Renewables.