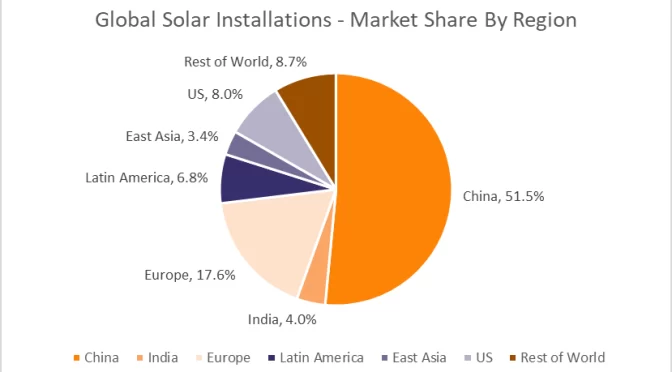

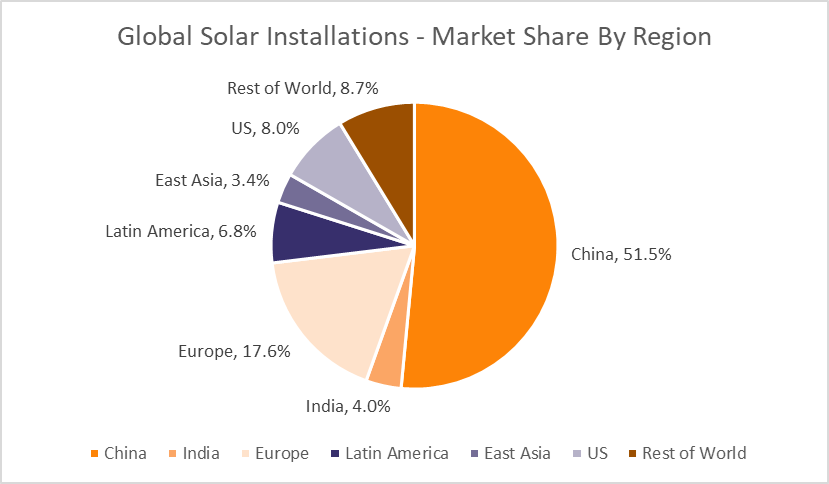

De los recursos de Rethink Energy, aprendemos que solo en el segundo trimestre de 2023, se instalaron aproximadamente 92 gigavatios (GW) de energía solar en todo el mundo. De eso, el 55%, o 51 GW, se instaló en China. Las instalaciones solares globales trimestrales parecen estar creciendo a un 50% anual durante los últimos tres años. China tiene alrededor del 52% de la cuota de mercado mundial.

“La industria solar de China está operando a una tasa de crecimiento anual del 93,6%, observada a través del promedio móvil de 12 meses, o si compara los primeros seis meses de 2023 con el primer semestre de 2022, entonces el ritmo de las instalaciones se ha más que duplicado, acelerando 154 %.”

“Dado que China instaló 78,41 GWac (91,9 GWdc) en el primer semestre de 2023, eso significa que instalará 200 GWdc en todo el año 2023. Y el resto del mundo instalará 160 GW, con 60 GW de Europa, 30 GW de EE. UU. , 17 GW de India, 20 GW de América Latina (principalmente Brasil), 12 GW de Japón-Corea del Sur-Taiwán, 4 GW de Australia y al menos 10 GW de cualquier otro lugar”. Por lo tanto, el mundo está en camino de instalar 360 GW de energía solar en 2023.

Europa, con una cuota de mercado del 17,6 %, tuvo una historia de altibajos en Europa. Alemania, Italia y los Países Bajos han logrado buenos avances en el crecimiento de la instalación, mientras que España y Portugal parecen mantenerse constantes, y Francia ha reducido la cantidad de GW instalados en comparación con 2022. El Reino Unido ha mejorado marginalmente.

Los EE. UU. (con una participación de mercado del 8 %) y Australia han logrado una mejora del 20 % año tras año (YOY). India (4% de participación de mercado) parece haberse desacelerado en aproximadamente un 15%.

América Latina, liderada principalmente por Brasil, creció en participación de mercado del 6 al 8%. Brasil y México duplicaron su cantidad de GW instalados de 2022 a 2023. Mientras que Chile solo instaló la mitad de energía solar en 2023 que en 2022.

Rethink Energy cree que la predicción de 360 GW puede ser un poco conservadora considerando que ya se han instalado 312 GW en los últimos 4 trimestres. La segunda mitad del año suele ser más activa, especialmente en China, por lo que la cifra final puede estar más cerca de los 380 GW. Esto será más del 50% más alto que las instalaciones totales en 2022.

Sin embargo, compare esto con las predicciones de otros pronosticadores: Wood MacKenzie predice que en 2023 solo se instalarán 270 GW en todo el mundo, con China manteniendo un crecimiento similar al del primer semestre y el resto del mundo siguiendo su ejemplo. ¡Wood Mackenzie predice que el objetivo de crecimiento global de Rethink Energy no se alcanzará hasta 2032! No tardaremos en saber quién tiene razón en la batalla de los pronosticadores de energía.

Andries Wantenaar de Rethink Energy apunta a una producción de polisilicio en constante aumento en China. Se está duplicando año tras año, a 120 000 toneladas en junio de 2023. Informa que más de 40 GW de módulos solares importados se almacenan en almacenes europeos. Las importaciones europeas de módulos solares se han triplicado en los últimos 2 años. Estas realidades apuntan a un aumento en las instalaciones fotovoltaicas en el segundo semestre de 2023. Reconoce que puede haber una desaceleración en la actividad de instalación china, pero argumenta que es poco probable que ocurra hasta 2024 o 2025.

“Y la energía solar china se reducirá a un crecimiento de ‘solo’ un 10 % en el peor de los casos: es un país con más de 1000 GW de capacidad de carbón para reemplazar, mientras que el consumo de energía crece al menos un 4 % anual. Sus dos grandes esquemas solares de ‘proyectos de base en el desierto’ y ‘promoción de todo el condado’, para segmentos distribuidos y a escala de servicios públicos respectivamente, abarcan el período del Plan Catorce Cinco Años de 2021-2025 y se extienden hasta 2030; apagado, y tienen una escala total de cientos de GW cada uno”.

A pesar de que el auge solar de Europa se enfrenta a limitaciones de transmisión y mano de obra, todavía hay una tasa de crecimiento interanual del 31,5 % para el primer semestre de 2023 en solo 8 mercados que son objeto de seguimiento por Rethink Energy. Los países no rastreados apenas están comenzando a agregar energía solar: van de 0 a 1, efectivamente. “La tasa de crecimiento general europea es del 50% este año, tal como lo fue en 2022”.

En contraste con las predicciones de Wood Mackenzie, Rethink Energy afirma que es poco probable que la industria solar tenga “un año de rápido crecimiento seguido de un estancamiento por debajo de los 400 GW hasta el 2030. Está creciendo constantemente a 1000 GW por año para 2030, con decenas de miles de millones de dólares invertidos en lo que va del año en capacidad de fabricación”.

Basta con mirar el impacto de la IRA en el mercado estadounidense. “Desde la aprobación de la IRA, las empresas han anunciado más de $13 mil millones en inversiones en fábricas de EE. UU., según la Asociación de Industrias de Energía Solar (SEIA)”. Aquí hay solo un ejemplo en CleanTechnica.

Con los cierres de COVID-19 detrás de nosotros y los mercados estableciéndose después del shock energético inicial de la invasión rusa de Ucrania, es probable que la tasa de crecimiento del 50% en las instalaciones solares disminuya. Sin embargo, todavía hay algunos impulsores de crecimiento a considerar: los precios de los módulos solares han caído un 30 % desde noviembre de 2022, la calidad y la eficiencia continúan mejorando, están mejor respaldados por la política energética y el almacenamiento cada año, y se están abriendo nuevos mercados en todo el mundo. mundo. Muchos países van de 0 a 1.

Las instalaciones en tejados en China han vuelto a caer por debajo del 50 %. El auge allí obviamente se debe a los complejos “multi-GW” que mezclan fotovoltaica, eólica y almacenamiento de energía, especialmente en el noroeste del país.

Sentado en mi terraza trasera en Brisbane, Australia, estoy rodeado de tejados decorados con paneles solares. Compruebo el widget NEM y me informan que la red principal de Australia funciona con un 58 % de energías renovables. Como era de esperar, dado que es cerca del mediodía, la mayor parte es solar. A medida que avanzamos hacia un futuro bajo en carbono y alimentado por energía solar, todos podemos hacer nuestra parte. Mitigar el cambio climático no es un deporte para espectadores.

Imagen destacada a través de Rethink Energy