Julio de 2023: Bajada de precios en los mercados eléctricos europeos y récords de producción fotovoltaica.

En julio de 2023, los precios de la mayoría de los mercados eléctricos europeos disminuyeron y se situaron como los más bajos al menos desde junio de 2021. El descenso de los precios del gas, cuyo promedio también fue el más bajo desde junio de 2021, y de la demanda eléctrica, así como una mayor producción solar o eólica contribuyeron a estos descensos. En España, Italia, Francia y Portugal se registró el récord de mayor producción fotovoltaica mensual hasta el momento.

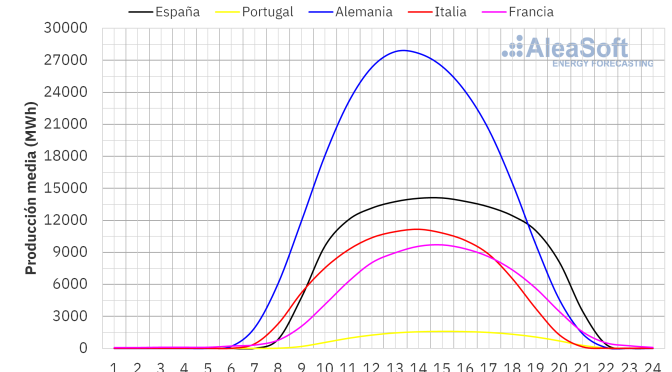

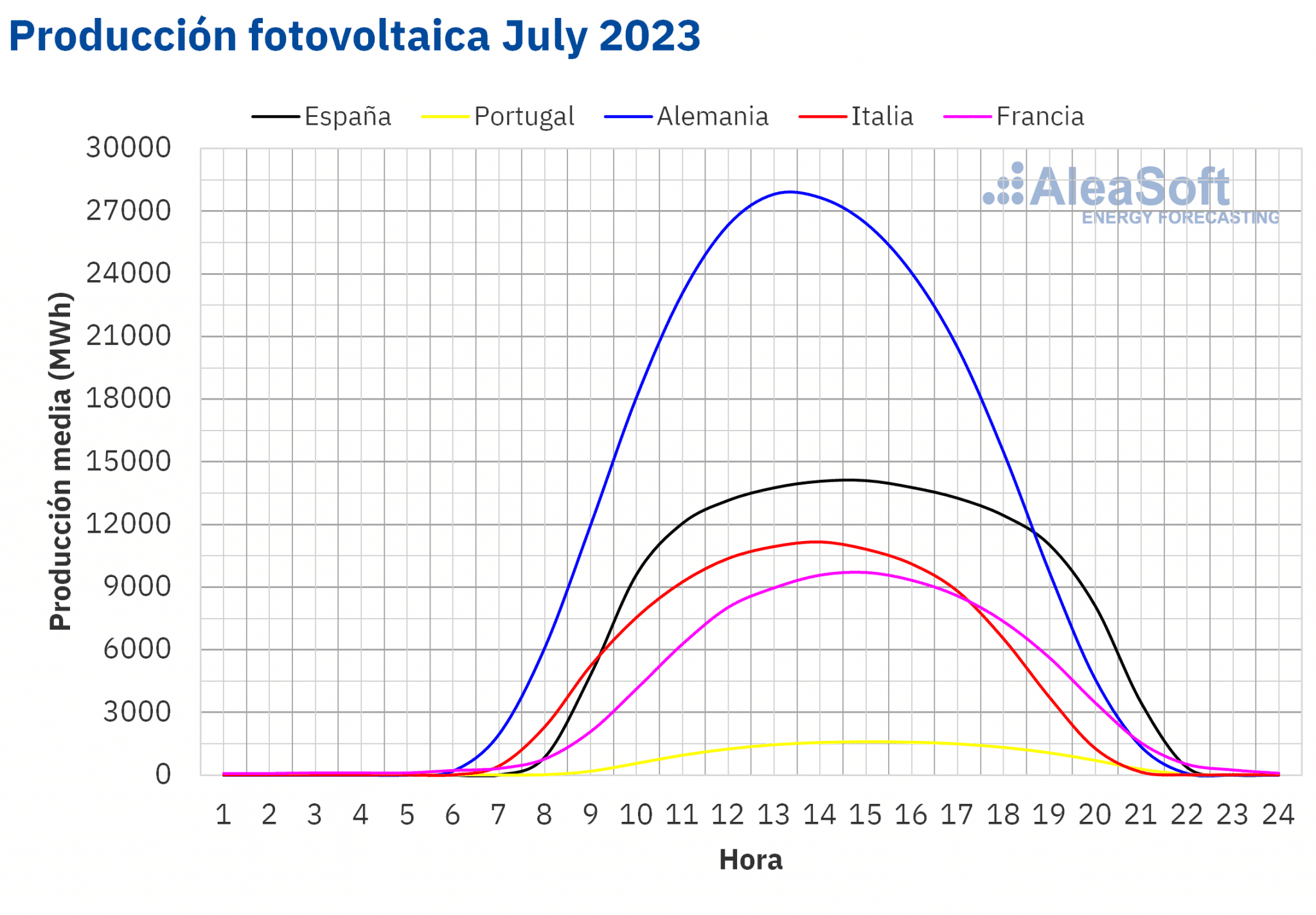

Producción solar fotovoltaica y termoeléctrica y producción eólica

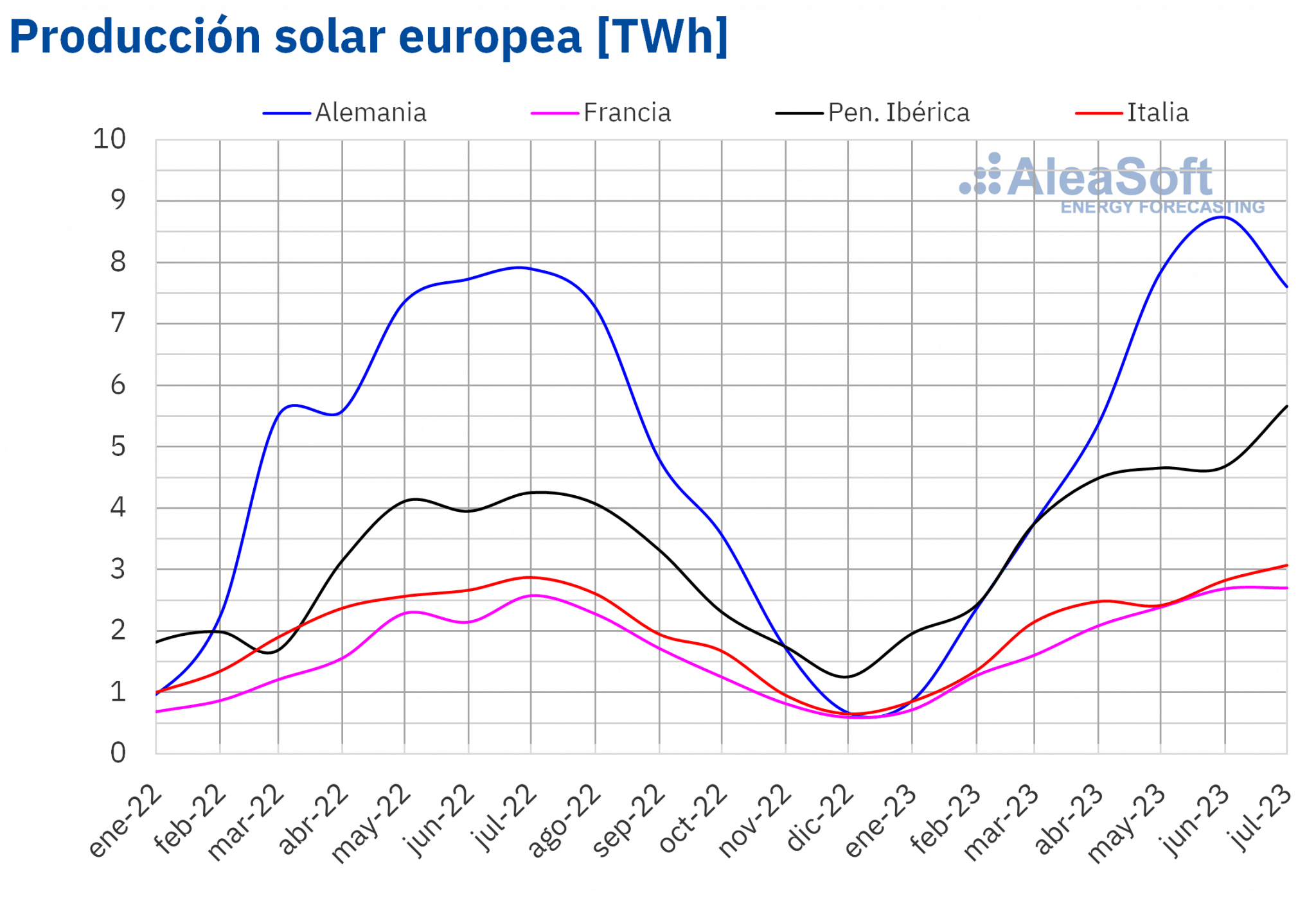

En julio de 2023 la producción solar aumentó en la mayoría de los mercados analizados en AleaSoft Energy Forecasting cuando se compara con el mismo mes del año anterior. Las subidas más pronunciadas se registraron en la península ibérica, con valores de 42% y 31% en el mercado portugués y español, respectivamente. Los menores aumentos se observaron en el mercado de Italia, del 6,9%, y en el de Francia, del 4,9%. En cambio, en el mercado de Alemania la producción solar bajó un 3,7% respecto a julio del año anterior.

Con respecto a junio 2023, la producción solar de julio aumentó en el sur de Europa. Tanto en España como en Portugal el aumento fue del 17% y en Italia del 6,9%. La tendencia opuesta se observó en Alemania y Francia donde la producción solar disminuyó un 16% y un 2,8%, respectivamente.

En julio 2023, la producción solar fotovoltaica alcanzó el valor mensual más alto de la historia en cuatro de los mercados analizados por AleaSoft Energy Forecasting: España, Italia, Francia y Portugal. Entre estos cuatro mercados, la producción más alta, de 4431 GWh, se registró en el mercado español seguida por los 3067 GWh generados en el mercado italiano. En el mismo período lo producido con esta tecnología en Francia y Portugal fue de 2702 GWh y 434 GWh, respectivamente.

Por otra parte, según datos de REN, el operador del sistema eléctrico portugués, en julio de 2023 el incremento de la potencia solar fotovoltaica en Portugal respecto a la capacidad instalada a finales de junio fue de 6 MW.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

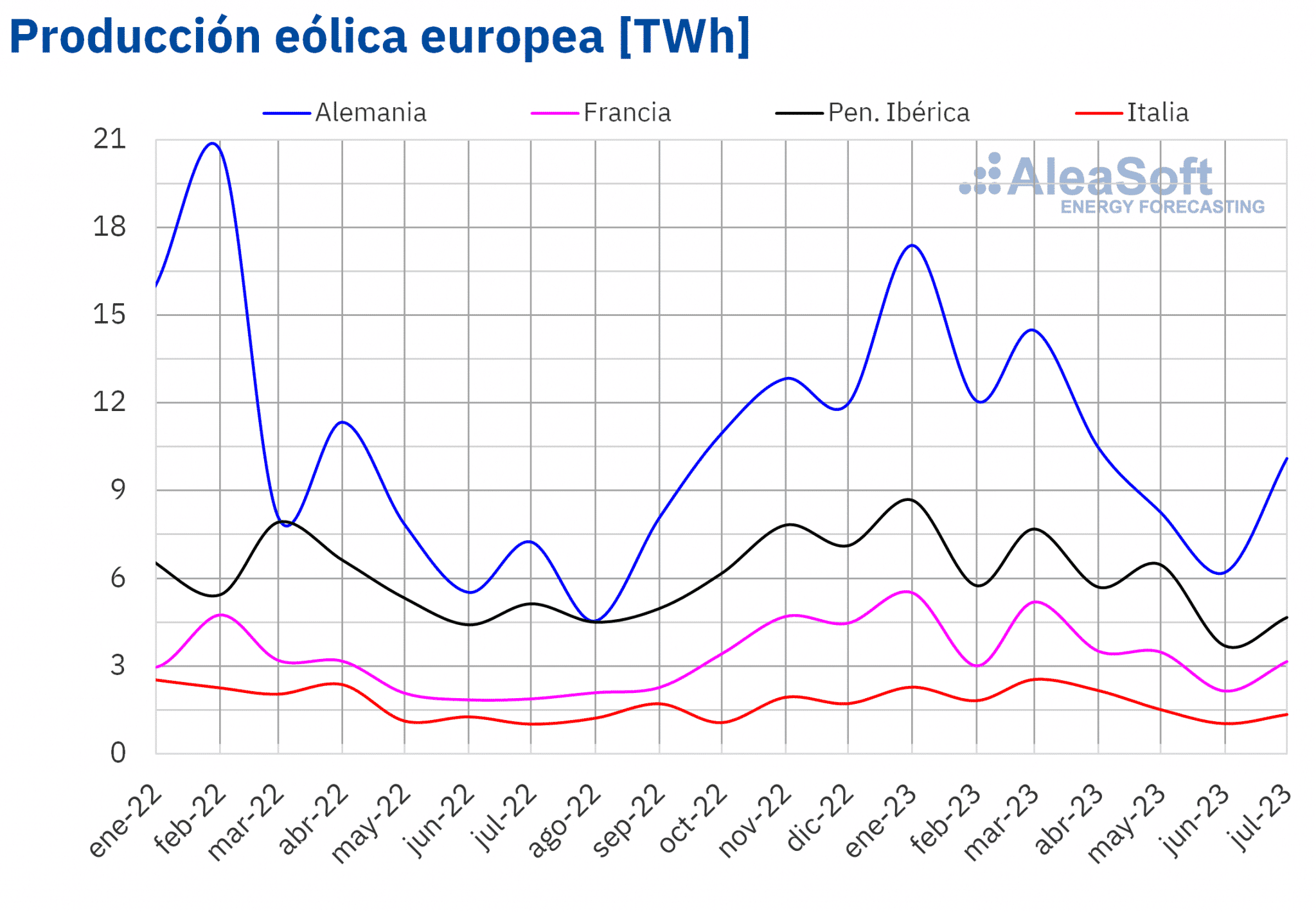

Con respecto a la producción eólica, en julio de 2023 se registró una subida interanual en casi todos los mercados analizados en AleaSoft Energy Forecasting. El mayor aumento, del 67%, se observó en el mercado francés, y fue seguido por los incrementos del 39%, 32% y 26% en los mercados alemán, italiano y portugués, respectivamente. Sin embargo, en el mercado español se registró una caída de la producción eólica respecto a la registrada en julio de 2022 del 15%.

En comparación con el mes anterior, en julio 2023 la producción eólica subió en todos mercados analizados en AleaSoft Energy Forecasting, con incrementos entre el 19% del mercado español y el 58% del mercado alemán.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

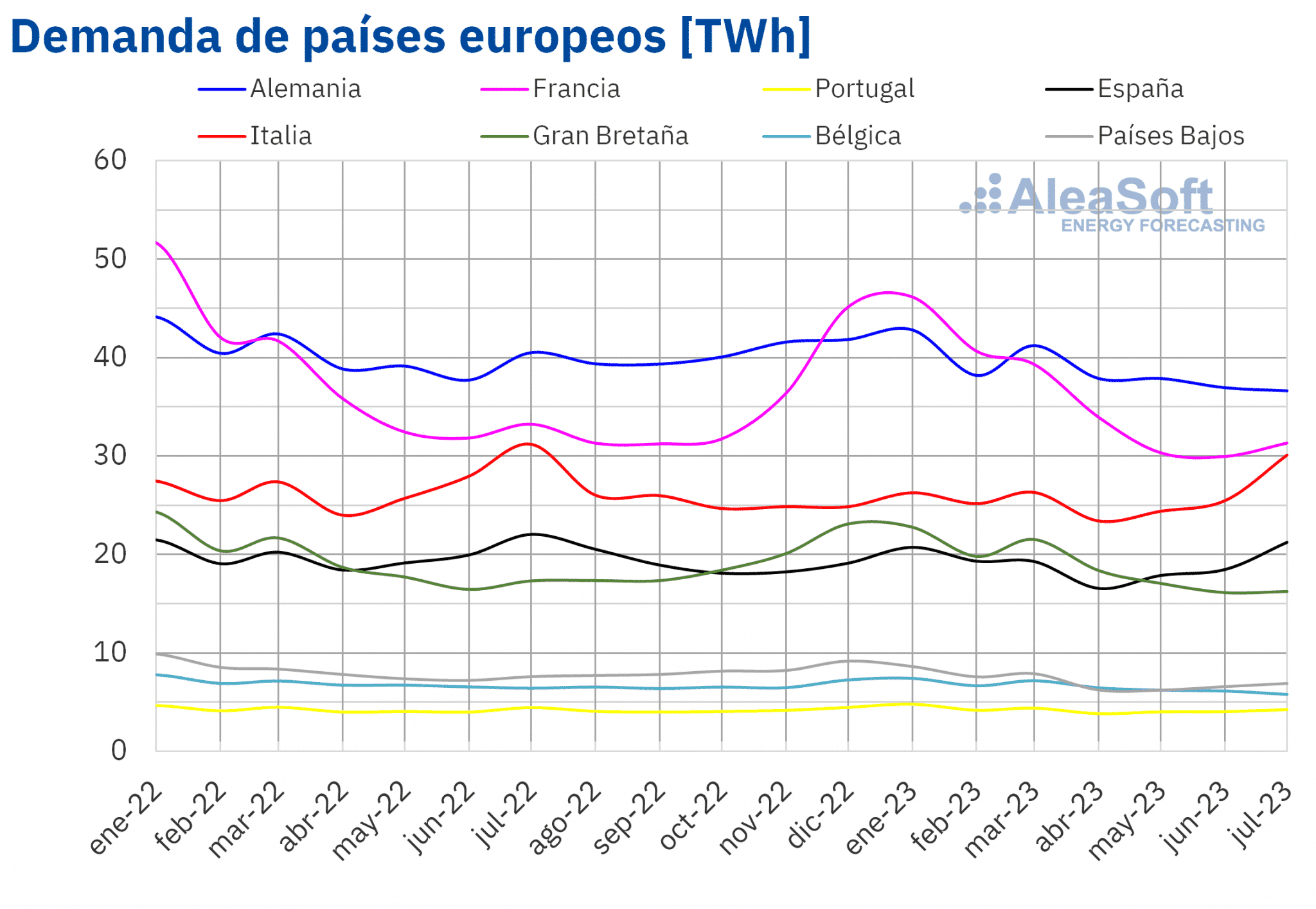

Demanda eléctrica

Durante el mes de julio de 2023, se registraron descensos interanuales de la demanda eléctrica en todos los mercados europeos analizados. Las mayores caídas, del 9,7% y del 9,6%, se registraron en los mercados belga y alemán, seguidas por el descenso del 9,1% en el mercado neerlandés. En el resto de los mercados, la demanda eléctrica bajó entre el 3,5% del mercado italiano y el 6,2% del mercado de Gran Bretaña.

En comparación con el mes anterior, la mayor caída de la demanda eléctrica, del 8,5%, también se registró en Bélgica. La misma tendencia se observó en el mercado alemán, con una caída del 4,1% y en Gran Bretaña, donde la demanda bajó un 2,5%. En cambio, en el sur de Europa y en los Países Bajos la demanda eléctrica aumentó entre el 1,2% de Francia y el 14% de Italia. En el mercado español se observó la segunda mayor subida, del 11%.

Los incrementos de la demanda eléctrica en el sur de Europa en julio con respecto al mes anterior están relacionados con el incremento generalizado de las temperaturas medias. En Italia y España la temperatura media subió más de 2,5°C provocando los importantes aumentos de la demanda.

En comparación con el mismo mes del año anterior, en julio 2023 las temperaturas medias fueron menores, con caídas de entre los 0,1°C de los Países Bajos y los 2,1°C de Gran Bretaña, manteniéndose la relación opuesta entre la temperatura media y la demanda eléctrica.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

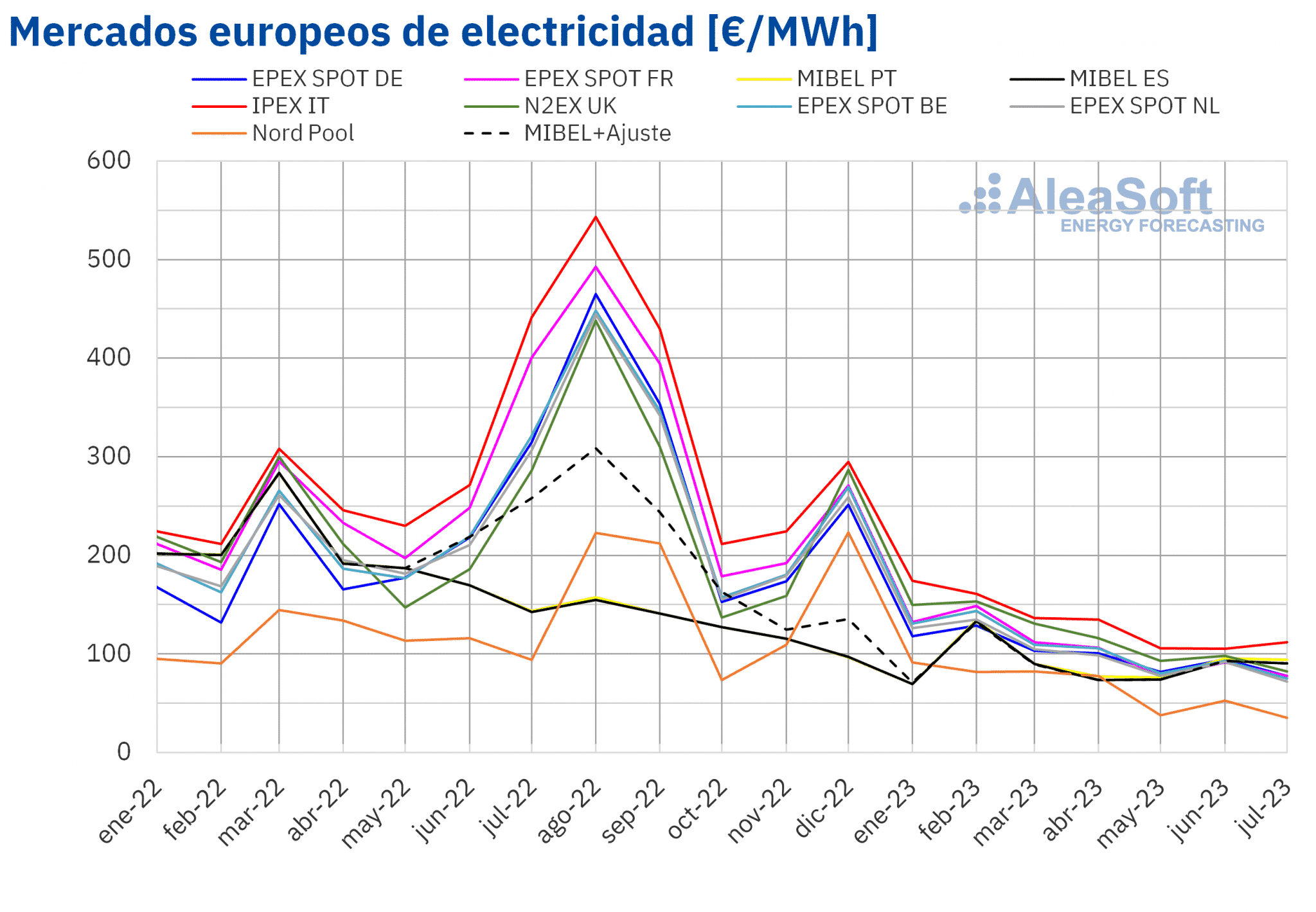

Mercados eléctricos europeos

En el mes de julio de 2023, el precio promedio mensual estuvo por debajo de los 95 €/MWh en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. La excepción fue el mercado IPEX de Italia, con un promedio de 112,09 €/MWh. Por otra parte, el precio mensual más bajo, de 35,10 €/MWh, se registró en el mercado Nord Pool de los países nórdicos. En el resto de los mercados, los promedios estuvieron entre los 71,79 €/MWh del mercado EPEX SPOT de los Países Bajos y los 93,80 €/MWh del mercado MIBEL de Portugal.

En comparación con el mes de junio, en julio los precios promedio bajaron en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. La excepción fue el mercado italiano, con un incremento del 6,4%. Por otra parte, la mayor caída, del 33%, se alcanzó en el mercado nórdico, mientras que en el mercado MIBEL de Portugal y España se registraron los menores descensos, del 1,9% y el 2,7%, respectivamente. El resto de los mercados registraron descensos de precios de entre el 15% del mercado francés y el 22% del mercado neerlandés.

Si se comparan los precios promedio del mes de julio con los registrados en el mismo mes de 2022, los precios descendieron en todos los mercados analizados. En este caso, la mayor caída fue la del mercado francés, del 81%. En el resto de los mercados, los descensos estuvieron entre el 35% del mercado portugués y el 77% de los mercados belga y neerlandés.

Como consecuencia de los descensos de precios registrados, el promedio de julio fue el más bajo desde al menos junio de 2021 en la mayoría de los mercados analizados. En el caso del mercado nórdico, se alcanzó el precio mensual más bajo desde marzo de 2021. En el mercado N2EX del Reino Unido, el precio de julio fue el más bajo desde abril de 2021, mientras que en los Países Bajos fue el menor desde mayo de ese año. En el caso de Alemania y Bélgica, se registraron los menores promedios desde junio de 2021.

En julio de 2023, el descenso interanual de los precios en los mercados eléctricos europeos estuvo propiciado por la caída del precio promedio del gas y el descenso generalizado de la demanda. Además, la producción eólica y solar aumentó en casi todos los mercados analizados. Por otra parte, el descenso del precio promedio del gas respecto al mes anterior, el incremento generalizado de la producción eólica y el aumento de la producción solar en la mayoría de los mercados también contribuyeron a las bajadas de precios respecto al mes de junio, pese a los aumentos de la demanda eléctrica registrados en la mayoría de los mercados analizados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

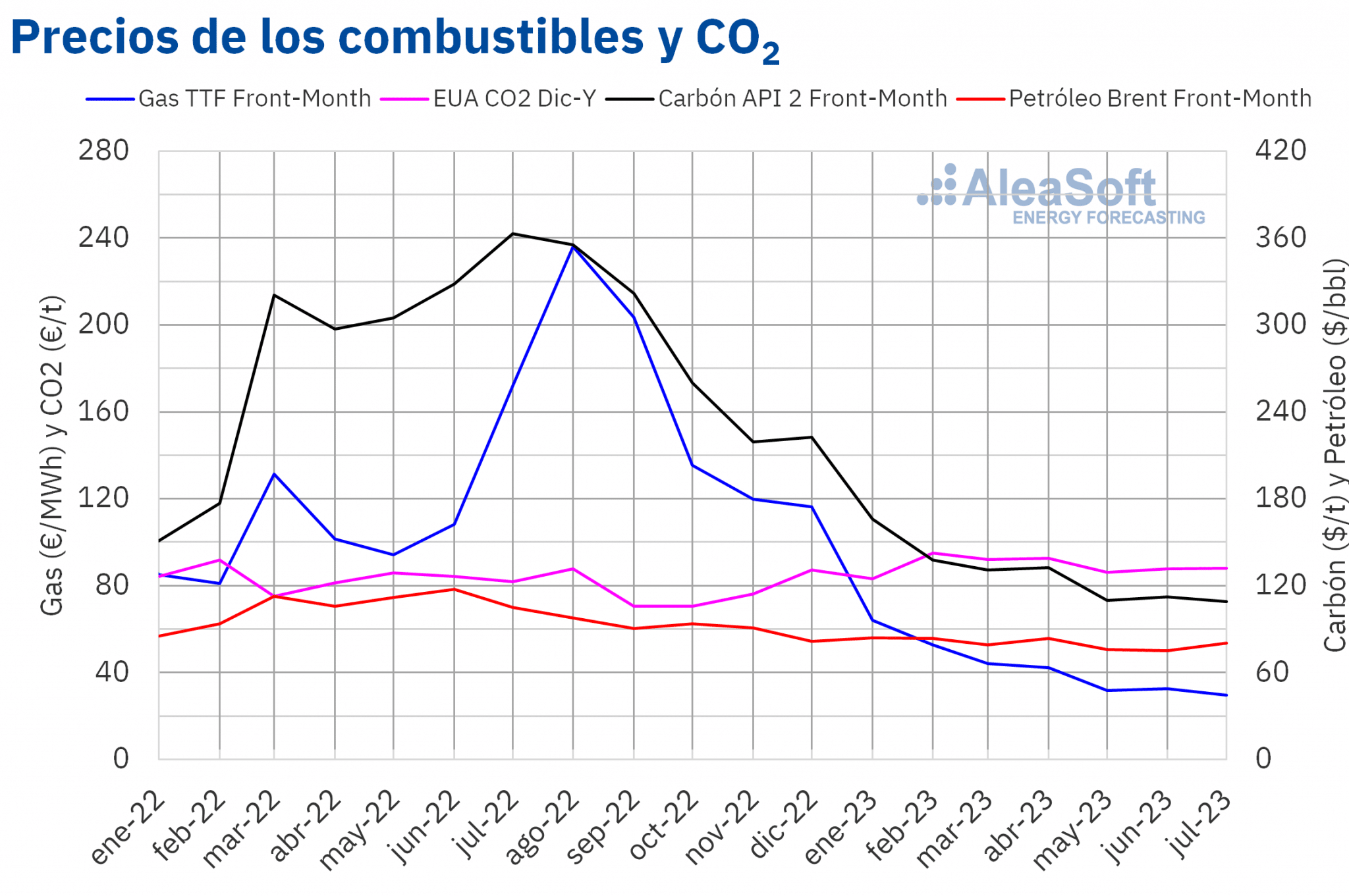

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front?Month en el mercado ICE registraron un precio promedio mensual de 80,16 $/bbl en el mes de julio. Este valor fue un 6,9% mayor al alcanzado por los futuros Front?Month de junio, de 74,98 $/bbl, pero fue un 24% inferior al correspondiente a los futuros Front?Month negociados en julio de 2022, de 105,12 $/bbl.

Durante el mes de julio continuaron las preocupaciones por la evolución de la economía mundial y por la demanda de petróleo. En la segunda semana del mes, la OPEP modificó al alza sus previsiones de demanda para 2023, mientras que la Agencia Internacional de la Energía las modificó en el sentido contrario.

Sin embargo, los recortes de producción planificados a partir de julio y las interrupciones en el suministro procedente de Libia y Nigeria producidas en la segunda semana del mes ejercieron su influencia al alza sobre los precios. El aumento de las tensiones entre Rusia y Ucrania, el anuncio de medidas para impulsar la economía china y algunos datos económicos positivos de Estados Unidos y Europa también propiciaron el incremento de los precios en la segunda mitad del mes. Como resultado, los precios de los futuros de petróleo Brent registraron una tendencia ascendente en el mes de julio.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front?Month, el valor promedio registrado durante el mes de julio fue de 29,48 €/MWh. En comparación con el de los futuros Front?Month negociados en el mes de junio, de 32,58 €/MWh, el promedio descendió un 9,5%. Si se compara con los futuros Front?Month negociados en el mes de julio de 2022, cuando el precio promedio fue de 171,96 €/MWh, hubo un descenso del 83%. Por otra parte, el precio promedio mensual de julio de 2023 fue el más bajo desde junio de 2021.

A principios del mes de julio, el descenso en el suministro desde Noruega debido a labores de mantenimiento ejerció su influencia al alza sobre los precios de los futuros de gas TTF, aunque posteriormente, el suministro desde este país volvió a aumentar. El incremento de la demanda para la generación de electricidad debido a las altas temperaturas y al descenso de la producción eólica también contribuyó en el sentido alcista en la segunda mitad de julio. En los mercados asiáticos, también aumentó la demanda. Esto tuvo como consecuencia que parte del suministro de gas natural licuado por vía marítima se desviara hacia esos mercados. Sin embargo, los elevados niveles de las reservas europeas y el suministro abundante permitieron el descenso del precio promedio de los futuros de gas TTF durante el mes de julio.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, alcanzaron un precio promedio en julio de 88,02 €/t. Esto representa un ligero incremento del 0,4% respecto al promedio del mes anterior, de 87,65 €/t. Si se compara con el promedio del mes de julio de 2022 para el contrato de referencia de diciembre de ese año, de 81,72 €/t, el promedio de julio de 2023 fue un 7,7% mayor.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis de AleaSoft Energy Forecasting sobre los mercados de energía en Europa

Tanto para productores de energía, comercializadoras, analistas de datos, periodistas especializados en el sector de la energía como para todos los agentes que operan en dicho sector es importante disponer de los datos relacionados con los mercados de energía actualizados. Para ello, en AleaSoft Energy Forecasting se ha desarrollado la plataforma online Alea Energy DataBase. Esta plataforma permite la visualización y el análisis de datos de los mercados de energía. Alea Energy DataBase incluye datos de los mercados de combustibles y de los principales mercados eléctricos europeos. En la plataforma, es posible personalizar la visualización de las series temporales, seleccionando la granularidad de los datos o el rango de fechas.