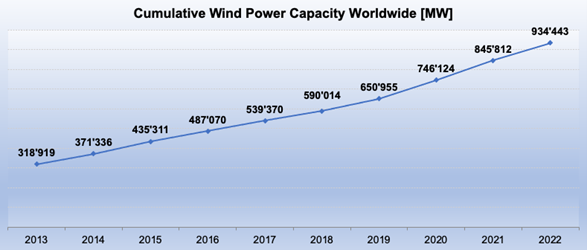

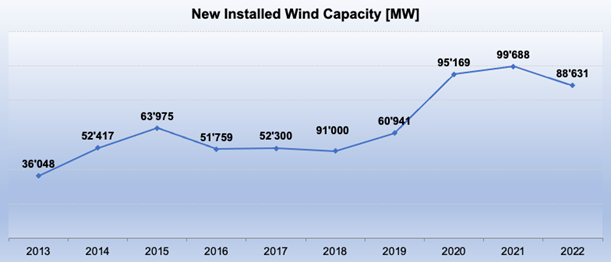

Los retrasos en todo el mundo dan como resultado el crecimiento más bajo desde 2019. Se agregaron 88,6 gigavatios de capacidad adicional en 2022, lo que equivale a una tasa de crecimiento del 10,5 %, después del 13,4 % en 2021. La capacidad mundial de energía eólica es de 934 gigavatios: Se espera que se superen los 1000 gigavatios en 2023.

El desarrollo de nuevas instalaciones de aerogeneradores en todo el mundo se ralentizó sustancialmente en el año 2022. En contra de lo que pronosticaron muchos expertos durante 2022, la capacidad adicional ha alcanzado solo 88,6 Gigavatios, después de cerca de 100 GW en 2022 y 95 Gigavatios en 2021.

Con pocas excepciones, casi todos los mercados no han logrado sus proyecciones para el año 2022. Las razones son desafíos en las cadenas de suministro de aerogeneradores y políticas aún desfavorables. Estos son los principales hallazgos de las estadísticas preliminares publicadas hoy por la Asociación Mundial de Energía Eólica.

Los cinco principales mercados

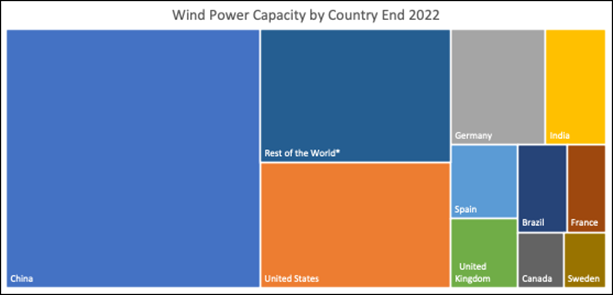

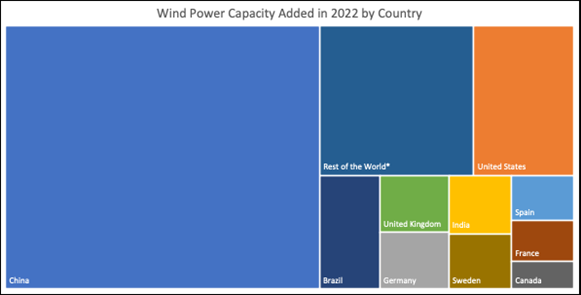

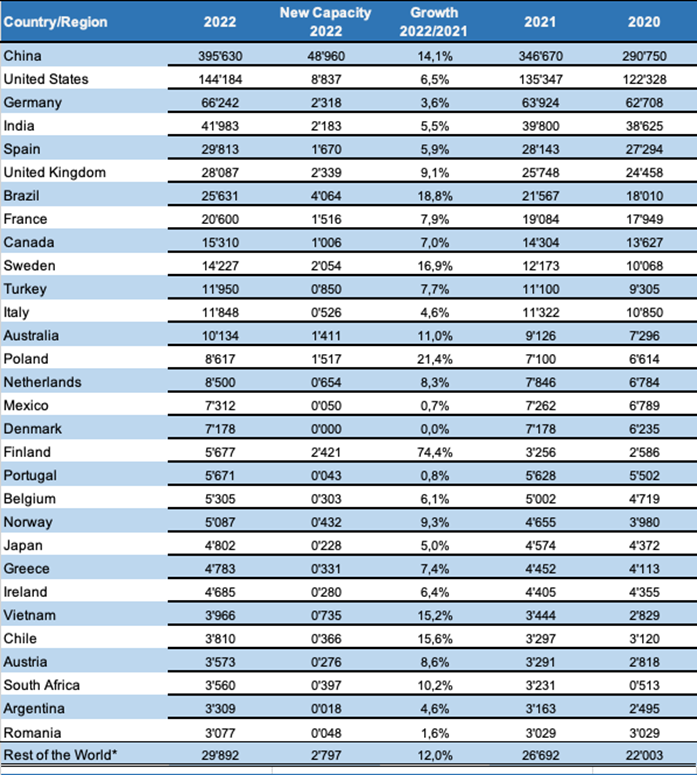

China, como el mercado mundial número uno, experimentó un fuerte crecimiento, aunque sustancialmente menor que en 2021. También se puede observar un año de energía eólica débil en el resto de los cinco principales mercados eólicos, en EE. UU., Alemania, India y España.

En contraste, Brasil ha mostrado un excelente desempeño con 4 GW de nueva capacidad, lo que lo convierte claramente en el tercer mercado más grande para nuevas turbinas eólicas. En un futuro previsible, el país se convertirá en uno de los cinco mayores mercados de energía eólica.

Américas

El continente americano experimentó desarrollos bastante débiles aparte de los EE. UU. (8,8 GW de nueva capacidad), con Canadá agregando 1 GW, mientras que Brasil se ha convertido en el mercado líder indiscutible en América del Sur.

África

La energía eólica sigue desempeñando un papel marginal en la mayoría de los países africanos, aunque hoy en día se pueden encontrar importantes parques eólicos en media docena de países africanos. La mayor inversión en nuevas turbinas ocurrió en el país líder en energía eólica, Sudáfrica, que agregó 0,4 GW en medio de una grave crisis energética, así como en Marruecos.

Asia

En Asia, China sigue jugando un papel por sí solo con 49 Gigavatios de nueva capacidad agregada, sustancialmente menos que en 2021 y también por debajo de las expectativas que plantearon los expertos durante 2022. Sin embargo, el país todavía representa el 55% del volumen del mercado para nuevos turbinas y el 42% de la capacidad mundial de energía eólica. Se espera un crecimiento más fuerte en 2023.

India agregó 2,2 gigavatios, lo que eleva la capacidad total muy por encima de los 40 GW. Para cumplir con los objetivos del gobierno, el país deberá acelerar sustancialmente sus tasas de despliegue y ajustar los marcos regulatorios; tal paso se acaba de anunciar.

Algunos países asiáticos, incluidos Vietnam y Pakistán, experimentaron sólidas tasas de crecimiento, mientras que Japón y Corea del Sur tuvieron un rendimiento inferior en 2022.

Europa

Europa tiene un nuevo líder en términos de nuevas instalaciones: Finlandia agregó 2,4 GW en 2022, seguida por Reino Unido y Alemania, que han mostrado un crecimiento muy similar, agregando cada uno 2,3 GW. Suecia agregó 2 GW, España 1,7 GW, seguido de Francia y Polonia, que instalaron ambos 1,5 GW.

El mayor progreso en el ranking mundial de todos los países se puede encontrar en Finlandia, que saltó del puesto 25 al 18, y Polonia, que subió del puesto 17 al 14. Turquía mejoró un lugar y reemplazó el puesto 11 de Italia.

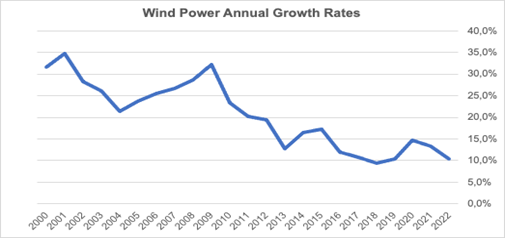

Las tasas de crecimiento

Stefan Gsänger, Secretario General de WWEA:

“El desempeño del mercado de la energía eólica en 2022 es decepcionante para nosotros. Con más de dos años de programas de recuperación de covid y seis años después del acuerdo climático de París, teníamos cierta confianza en que la industria de la energía eólica tiene la base para un crecimiento constante, aunque notamos serias brechas en las políticas. La guerra contra Ucrania, que condujo a enormes turbulencias en el mercado de la energía, agregó más impulso para mejorar los marcos de inversión para la energía eólica.

Desafortunadamente, como nos muestran los resultados, los marcos aún no son suficientes para permitir que el sector de la energía eólica invierta en la escala requerida. Por lo tanto, hacemos un llamado a los gobiernos para que mejoren las políticas para la energía eólica. El sector eólico necesita esquemas de remuneración estables y predecibles, así como procesos de autorización más fluidos y rápidos. Los marcos regulatorios también deben contemplar un fuerte compromiso de los ciudadanos y las comunidades locales y apoyar la distribución de beneficios para fortalecer el apoyo social a la energía eólica”.