Los precios y la producción solar marcan récords en los mercados europeos en el primer semestre de 2022.

En el primer semestre de 2022, los precios de los mercados eléctricos europeos subieron y registraron un récord semestral. En la mayoría de mercados el precio del semestre superó los 200 €/MWh. Los futuros de electricidad también subieron. Estos incrementos fueron provocados por los máximos registrados en los precios del gas y CO2. La producción solar del semestre fue la más alta de la historia en todos los mercados y en la mayoría se alcanzó el récord histórico horario y diario durante este período.

Producción solar fotovoltaica y termosolar y producción eólica

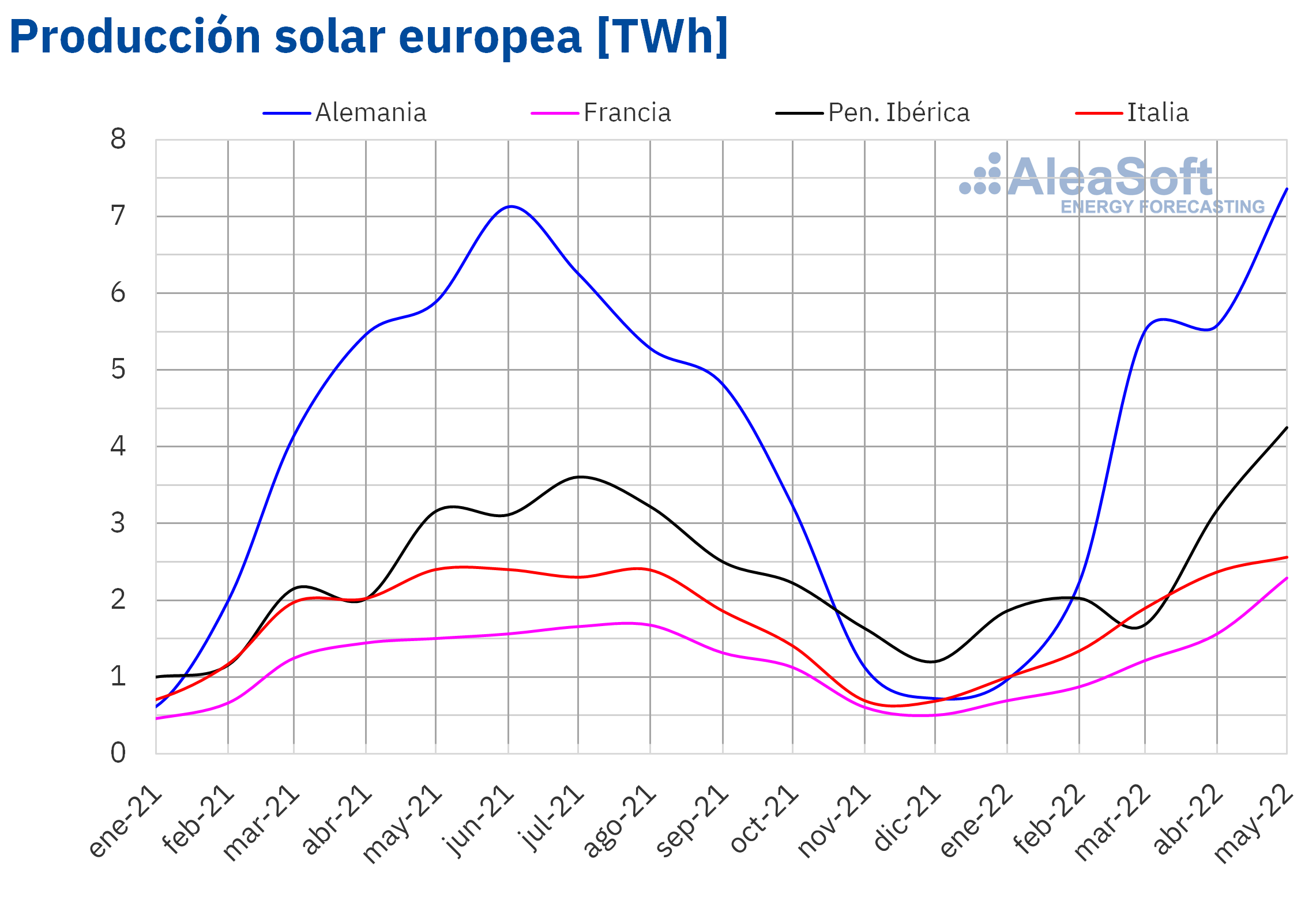

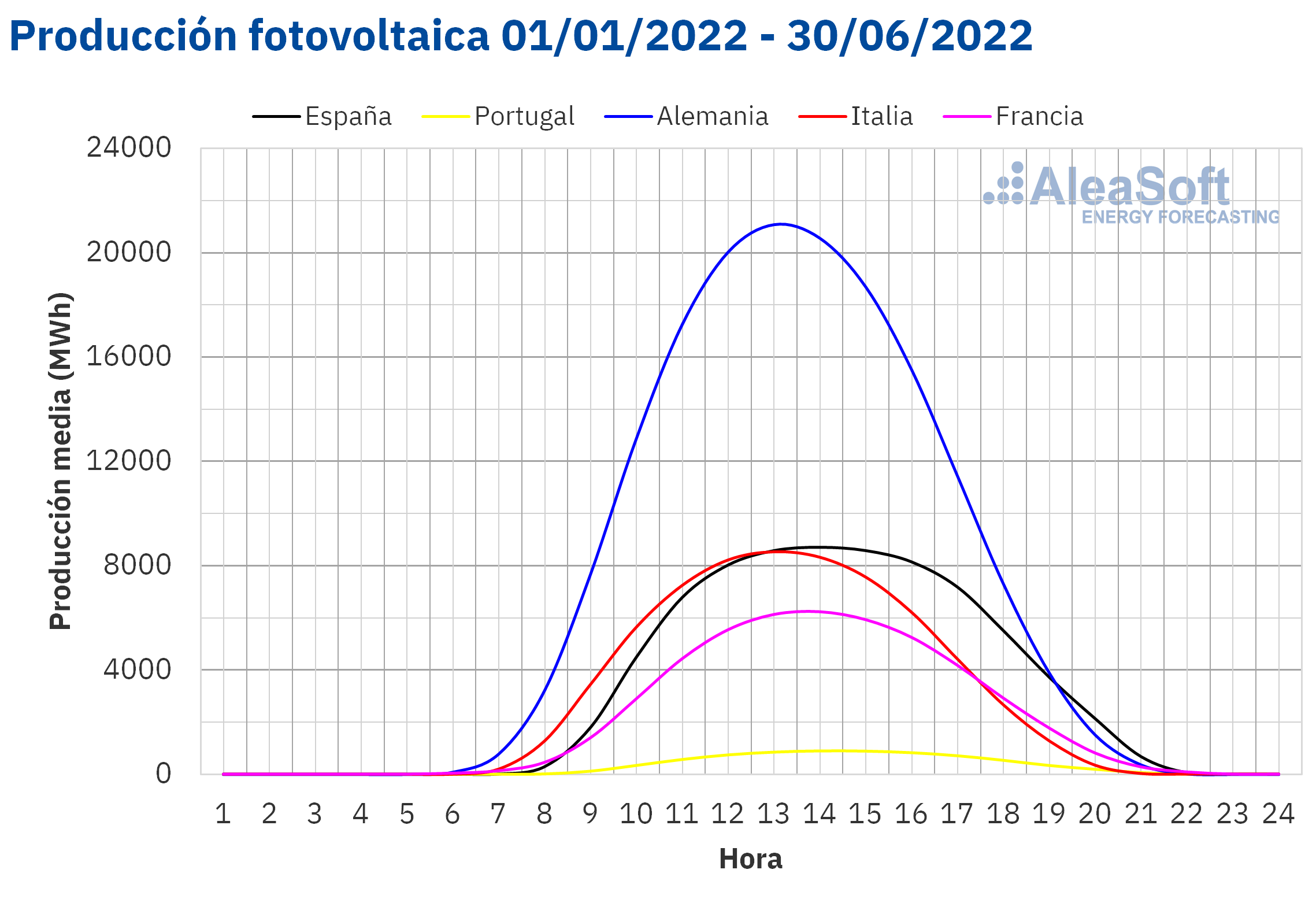

En el primer semestre de 2022, todos los mercados europeos analizados por AleaSoft Energy Forecasting registraron la mayor producción solar para un semestre de su historia. Además, excepto en Italia, todos los mercados registraron su récord histórico de producción solar horaria y diaria durante este período. Los más recientes fueron los de Portugal y Alemania. En Portugal, fue el 27 de junio, cuando se sumaron 11 GWh y a las 13:00, hora portuguesa, se registró una producción solar de 1232 MWh. En Alemania, los máximos históricos hasta el momento se alcanzaron el 15 de junio, con un total de 324 GWh y un máximo a las 13:00 de 36 598 MW. En España, el máximo horario se alcanzó el 6 de mayo a las 14:00, con una producción de 14 032 MWh y el máximo diario el 27 de mayo, cuando se sumaron 151 GWh de solar fotovoltaica y termosolar. En Francia, el máximo diario fue el 28 de mayo, con 89 GWh, y el máximo horario el 11 de mayo a las 13:00, con 10 202 MWh.

Los crecimientos de la producción solar respecto al primer semestre de 2021 estuvieron entre el 11% de Italia y el 66% de Portugal. Comparando con la producción registrada en el último semestre de 2021, los incrementos estuvieron entre el 21% de España y el 37% de Alemania.

Durante el primer semestre de 2022, en España peninsular se instalaron 899 MW de solar fotovoltaica, sumando actualmente 15 841 MW, mientras que la potencia termosolar sigue siendo la misma de finales de 2021, de 2304 MW. En el caso de Portugal, entre enero y junio de 2022 se instalaron 140 MW, siendo el total hasta ese momento de 1538 MW.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

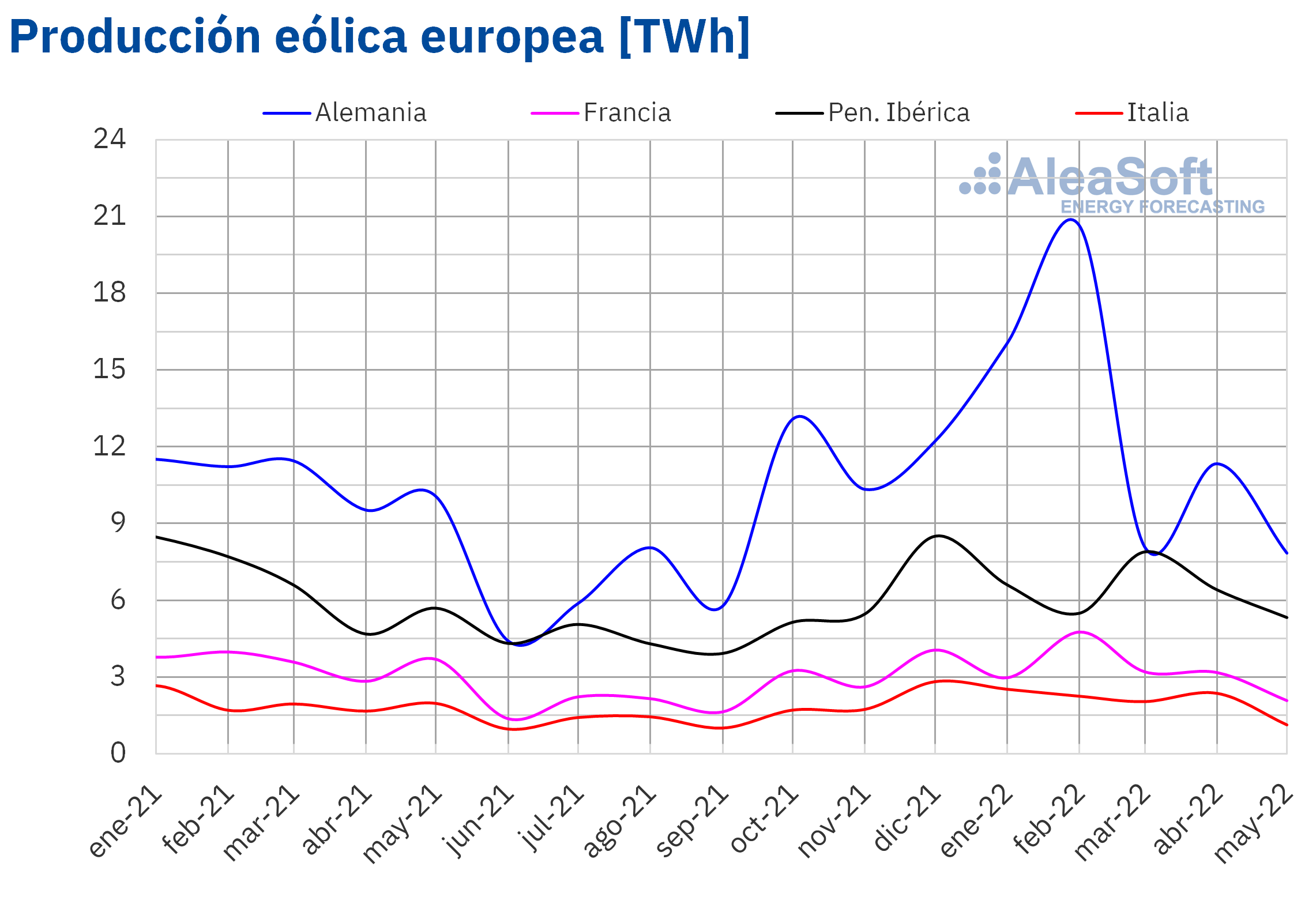

En el caso de la producción eólica, en el primer semestre de 2022 se registró un aumento generalizado con respecto al semestre anterior, registrándose la mayor subida en Alemania, de un 26%. Sin embargo, si se compara con respecto al primer semestre de 2021, la producción con esta tecnología solo aumentó en Alemania e Italia, un 19% y 5,9% respectivamente. A su vez, en Francia, España y Portugal la producción eólica disminuyó un ?6,2%, ?3,2% y ?2,7% en cada caso.

En los primeros seis meses de 2022, en el territorio peninsular de España se instalaron 721 MWh de eólica, manteniéndose esta tecnología como la de mayor potencia instalada, con 28 757 MW.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

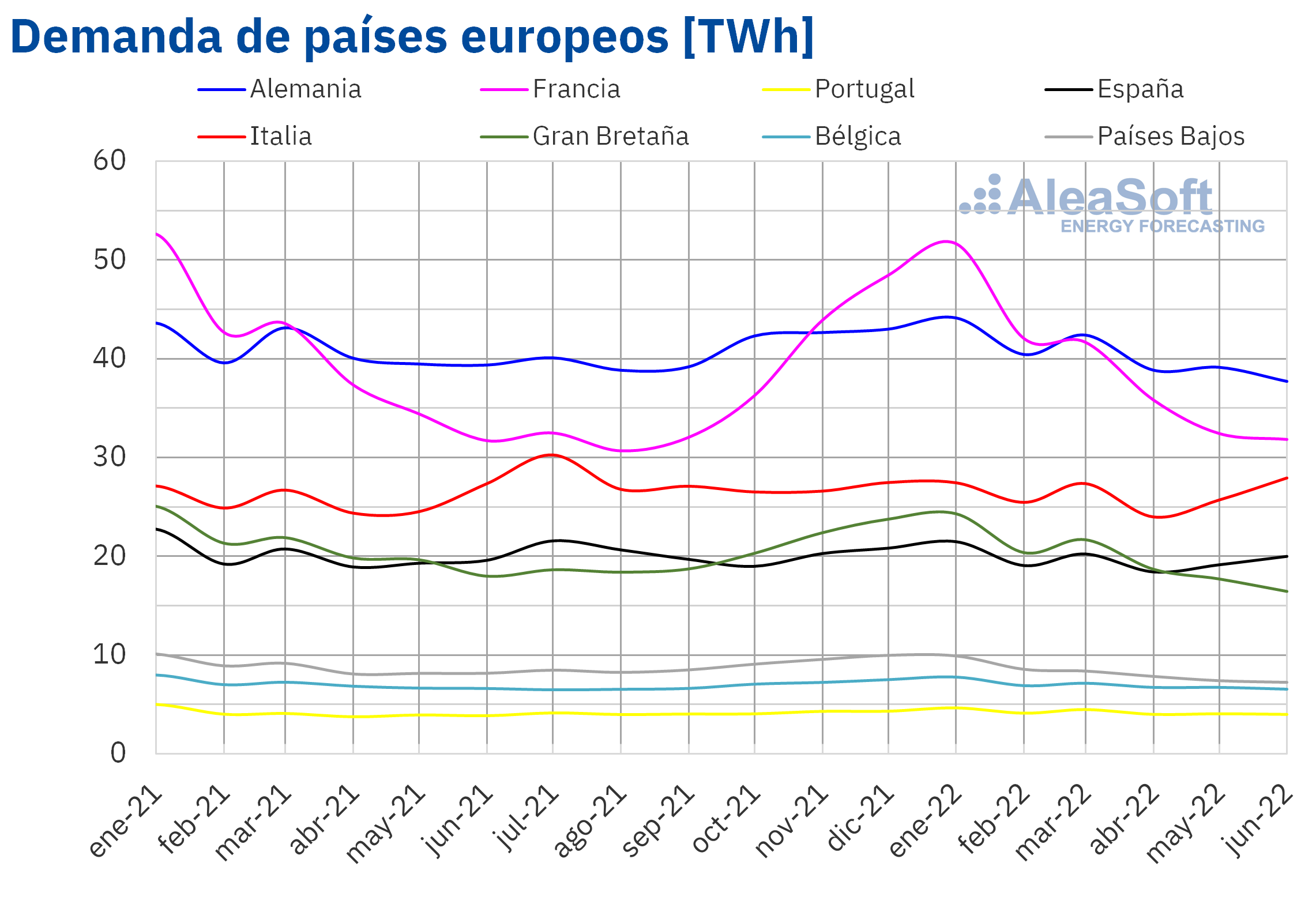

Demanda eléctrica

Durante el primer semestre de 2022, la demanda eléctrica disminuyó de forma interanual en la mayoría de los mercados europeos analizados. La mayor variación se registró en el mercado de Países Bajos, donde hubo un descenso del 6,3%, seguido por el mercado británico, con una caída del 5,2%. En los mercados de Alemania, Bélgica, España y Francia, los descensos estuvieron entre el 1,0% y el 2,8%. Las excepciones fueron los mercados de Portugal e Italia donde la demanda aumentó un 2,6% y un 1,9% respectivamente. En cuanto a las temperaturas medias de los primeros seis meses de 2022, se registraron incrementos generalizados respecto al mismo período de 2021 que estuvieron entre 0,5 °C y 1,8 °C.

En la comparación respecto al semestre anterior, la demanda del primer semestre de 2022 se comportó de forma dispar. Por un lado, en el mercado de Países Bajos disminuyó un 8,5%, y también hubo bajadas en los mercados de Alemania, Gran Bretaña e Italia que estuvieron entre el 1,4% y el 4,2%. Mientras que, por otro lado, se registraron aumentos en los mercados de Bélgica, Portugal, España y Francia de entre un 0,9% y un 5,2%.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

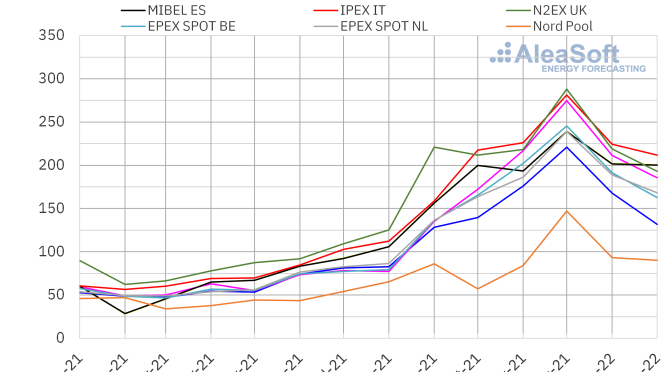

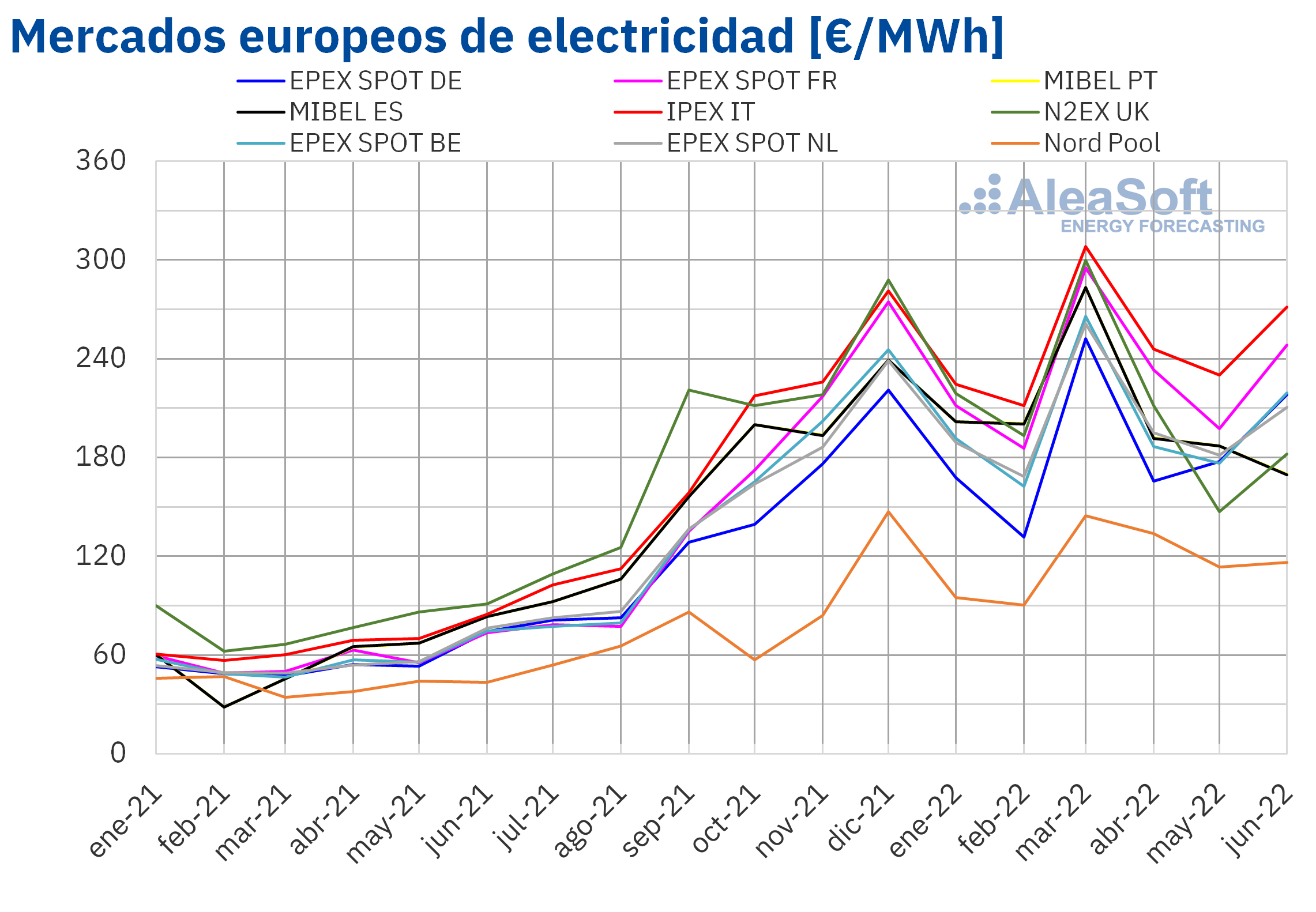

En el primer semestre de 2022, el precio promedio semestral estuvo por encima de los 200 €/MWh en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. Las excepciones fueron el mercado Nord Pool de los países nórdicos y el mercado EPEX SPOT de Alemania, con promedios de 115,87 €/MWh y 186,24 €/MWh, respectivamente. En cambio, el precio promedio semestral más elevado, de 249,09 €/MWh, fue el del mercado IPEX de Italia, seguido por el del mercado EPEX SPOT de Francia, de 229,08 €/MWh. En el resto de los mercados, los promedios estuvieron entre los 200,93 €/MWh del mercado EPEX SPOT de Bélgica y los 209,77 €/MWh del mercado N2EX del Reino Unido. Estos precios semestrales tan elevados fueron máximos históricos en todos los mercados.

En comparación con el segundo semestre de 2021, la mayor subida de precios en el primer semestre de 2022, del 44%, se registró en el mercado francés, mientras que el menor incremento fue el del mercado británico, del 7,4%. El resto de los mercados tuvieron aumentos de precios entre el 25% del mercado MIBEL de España y Portugal y el 41% del mercado Nord Pool. En el caso del mercado ibérico, si se tiene en cuenta el ajuste que deben pagar algunos consumidores como compensación por el mecanismo temporal de ajuste de costes de producciónque entró en funcionamiento el 14 de junio como parte de la excepcionalidad ibérica, el incremento de los precios del primer semestre de 2022 respecto al semestre anterior se eleva al 30%.

Si se comparan los precios promedio del primer semestre de 2022 con los registrados en el mismo semestre de 2021, los precios aumentaron significativamente en todos los mercados. La mayor subida de precios fue la del mercado francés, del 292%, mientras que el menor aumento fue el del mercado británico, del 166%. En el resto de los mercados, los incrementos de precios estuvieron entre el 176% del mercado nórdico y el 272% del mercado italiano.

Durante el primer semestre de 2022, el mes en el que se registraron los precios promedio más elevados en los mercados eléctricos europeos fue marzo. Ese mes, los promedios alcanzaron valores récord en todos los mercados eléctricos analizados, excepto en el mercado Nord Pool, donde se registró el segundo precio más alto después del de diciembre de 2021. En marzo, los precios aumentaron influenciados por el inicio de la guerra en Ucrania que provocó importantes aumentos en el precio del gas.

Respecto a los precios horarios, la mayoría de los mercados eléctricos europeos registraron los valores máximos del semestre el día 8 de marzo. Ese día los precios horarios alcanzaron valores récord alrededor de 700 €/MWh en varios mercados. Sin embargo, en el mercado británico, hubo precios mayores en enero, cuando se superaron las 1100 £/MWh en tres ocasiones. En el caso del mercado francés, el día 4 de abril también se registró un precio horario mayor, de 2987,78 €/MWh, que fue el más alto desde 2009 en ese mercado. Ese precio tan elevado estuvo influenciado por las bajas temperaturas y un nivel inferior de producción nuclear.

En el período analizado, los precios semestrales del gas y de los derechos de emisión de CO2 alcanzaron máximos debido al conflicto entre Rusia y Ucrania. Esto propició el incremento de los precios de los mercados eléctricos europeos, pese al aumento generalizado de la producción solar tanto respecto al primero como al segundo semestre de 2021.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Futuros de electricidad

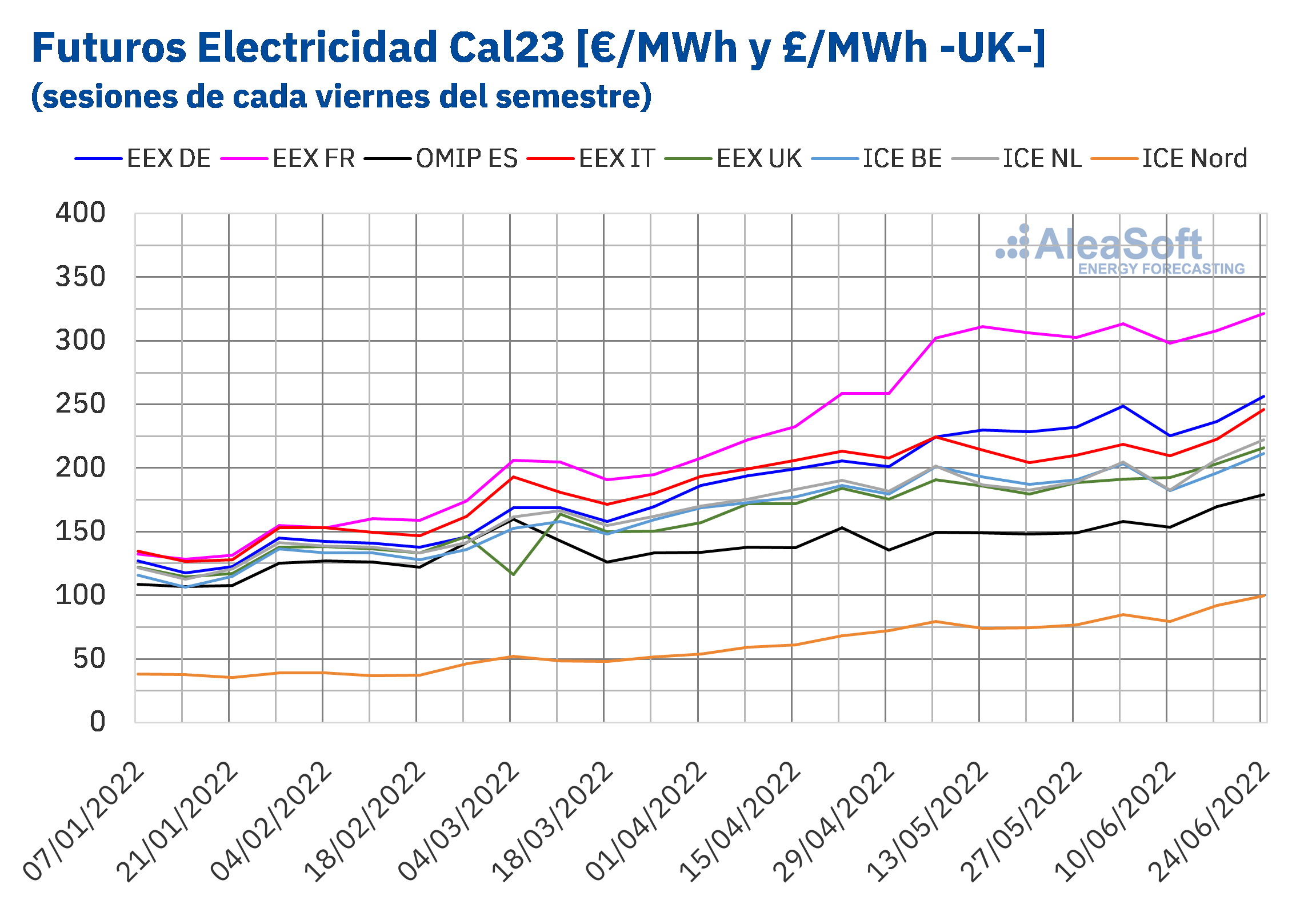

Durante la primera mitad de 2022, los precios de los futuros de electricidad para 2023 registraron un comportamiento al alza. La tendencia, además, fue a la dispersión. Si bien el año comenzó con la mayoría de mercados con precios entre 100 €/MWh y 140 €/MWh, a excepción de la región de los países nórdicos, tras la sesión del último viernes del semestre los precios se situaban en un rango mucho más amplio, desde los 170 €/MWh hasta los 330 €/MWh.

Durante el período analizado, el mercado EEX de Francia se mantuvo la mayor parte del tiempo como el mercado con los precios más altos de Europa, mientras que el mercado ICE y el mercado NASDAQ de los países nórdicos fueron los de menores precios.

En términos generales, en el mercado ICE de los países nórdicos se registró la mayor subida durante el período, con un incremento del 163%. Es destacable que, también, los futuros de Alemania y Francia en el mercado EEX terminaron el primer semestre con precios de más del doble que su precio inicial. En términos absolutos, la mayor subida es la de Francia, de 189,03 €/MWh.

Por otra parte, los futuros de España y Portugal en el mercado OMIP y EEX fueron los de menor incremento, con subidas del 61% al 65%, por el efecto que tuvo el anuncio y posterior entrada en funcionamiento de la excepcionalidad ibérica.

Los últimos días del semestre se caracterizaron por grandes subidas en los precios de los mercados. El mercado EEX de Francia fue el protagonista, marcando un precio de cierre de 365,67 €/MWh en la sesión del 30 de junio. En el resto de mercados se produjeron también notables subidas de precios en la última semana del semestre, salvo en los mercados de la península ibérica y de los países nórdicos, donde los precios se han mantenido altos, pero sin la tendencia alcista tan marcada.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de EEX, OMIP e ICE.

Brent, combustibles y CO2

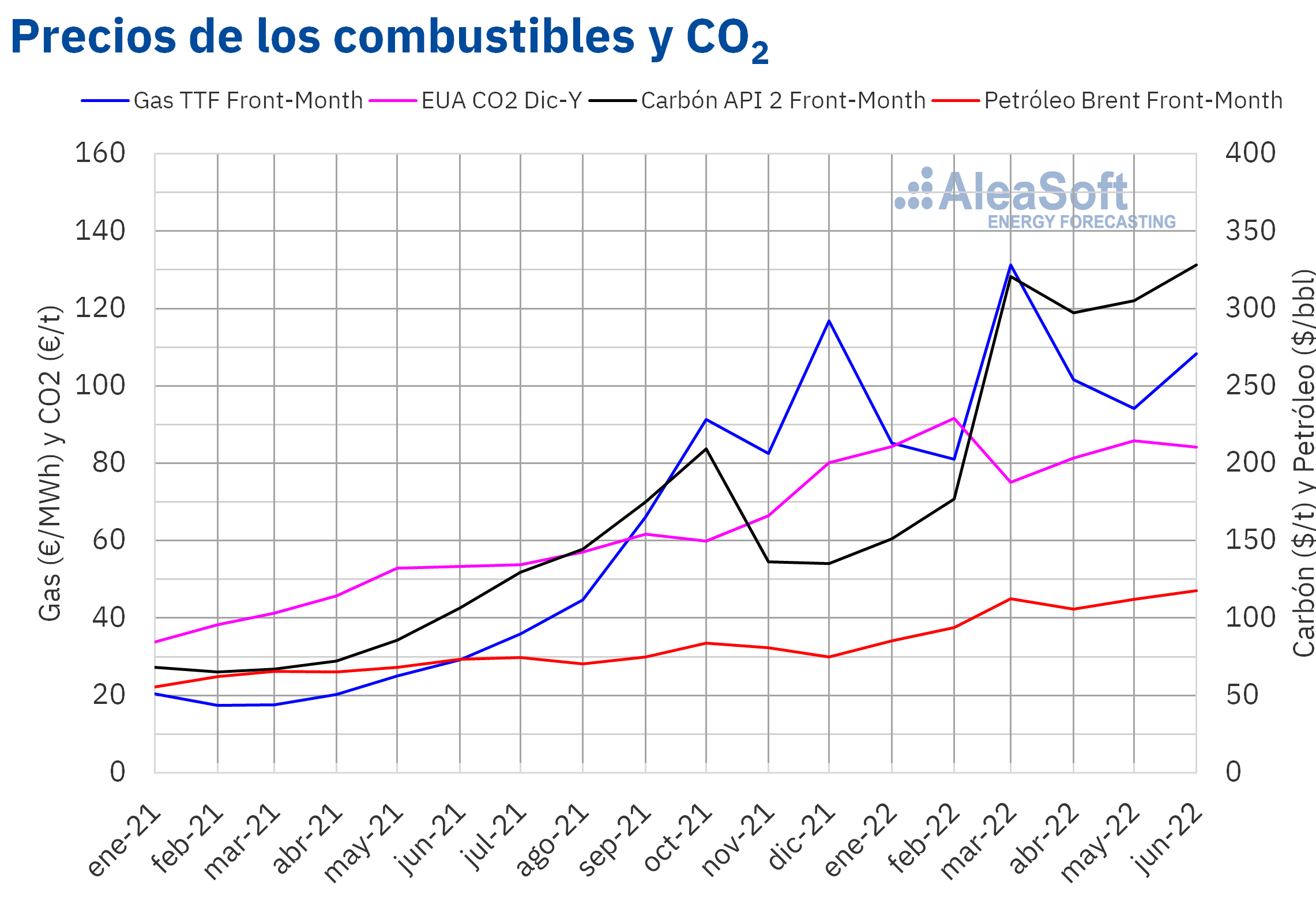

Los futuros de petróleo Brent para el Front?Month en el mercado ICE registraron un precio promedio semestral de 104,94 $/bbl en el primer semestre de 2022. Este valor es un 37% mayor al alcanzado por los futuros del Front?Month del segundo semestre de 2021, de 76,44 $/bbl. También es un 61% superior al correspondiente a los futuros del Front?Month negociados en el primer semestre de 2021, de 65,20 $/bbl. Además, el precio del primer semestre de 2022 fue el precio semestral más alto desde 2014.

En el primer semestre de 2022 los precios del petróleo Brent estuvieron muy influenciados por la evolución del conflicto en Ucrania, que propició la subida de los precios, alcanzándose un precio de cierre máximo histórico de 127,98 $/bbl el día 8 de marzo, el más alto desde julio de 2008.

Sin embargo, la preocupación por la evolución de la economía y los nuevos brotes de coronavirus, que provocaron nuevos confinamientos en China, ejercieron su influencia a la baja sobre los precios, especialmente en abril. Como consecuencia, los precios promedio de abril y mayo fueron inferiores a los del mes de marzo.

Por otra parte, en la reunión de la OPEP+ del jueves 30 de junio se ratificaron los incrementos acordados para agosto, con los que se recuperarían los niveles anteriores a la pandemia. Sin embargo, algunos países miembros han estado teniendo problemas para cumplir con las cuotas establecidas. Además, en el caso de Rusia, la producción también disminuirá debido a las sanciones sobre sus exportaciones. Por eso, existen dudas de que se alcancen los niveles de producción pactados. Además, la falta de avances en las negociaciones dificulta la posibilidad de que se levanten las sanciones a las exportaciones de crudo desde Irán.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front?Month, el valor promedio registrado durante el primer semestre de 2022 fue de 101,00 €/MWh. En comparación con el de los futuros del Front?Month negociados en el segundo semestre de 2021, de 73,04 €/MWh, el promedio aumentó un 38%. Si se compara con los futuros del Front?Month negociados en el primer semestre de 2021, cuando el precio promedio fue de 21,57 €/MWh, hubo una subida del 368%.

En el primer semestre de 2022, la guerra en Ucrania también ejerció su influencia sobre los precios de los futuros de gas TTF. Tras el inicio de la invasión, el temor a interrupciones en el suministro propició el rápido aumento de los precios hasta alcanzar un máximo histórico de 227,20 €/MWh el lunes 7 de marzo. Sin embargo, al mantenerse los flujos de gas desde Rusia y con el incremento de las importaciones de gas natural licuado por vía marítima, los precios volvieron a descender.

Pero, como respuesta a las sanciones impuestas, Rusia exigió que el pago por el suministro de gas se realizara en rublos. Ante la negativa a cumplir con esta exigencia, varios países de la Unión Europea vieron cortado el suministro de gas desde Rusia en la segunda mitad del semestre. Además, en las últimas semanas del semestre, el flujo por el gaseoducto Nord Stream 1 disminuyó debido a dificultades técnicas. Según Gazprom, estas no podrían ser resueltas debido a las sanciones impuestas a Rusia. Desde finales de la segunda semana de junio, el suministro de gas natural licuado también se vio afectado por el cierre temporal de una planta dedicada a su exportación desde Estados Unidos.

Por otra parte, está previsto que el 11 de julio se inicien las labores anuales de mantenimiento del gaseoducto Nord Stream 1, para lo cual el suministro deberá interrumpirse totalmente durante diez días. En Alemania existe la preocupación de que no se restablezca el suministro después de este período de tiempo.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, alcanzaron un precio promedio en el primer semestre de 2022 de 83,53 €/t, un 32% mayor al del semestre anterior para el contrato de referencia de diciembre de 2021, de 63,31 €/t. Si se compara con el promedio del primer semestre de 2021 para el contrato de referencia de diciembre de ese año, de 44,34 €/t, el promedio del primer semestre de 2022 fue un 88% superior. El 8 de febrero de 2022 se alcanzó el precio de cierre máximo de la historia, de 96,93 €/t.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

Coincidiendo con el inicio del segundo semestre del año, en AleaSoft Energy Forecasting y AleaGreen se actualizarán los informes de previsiones de curvas de precios de largo plazo de todos los mercados eléctricos europeos, incorporando los nuevos cambios que están ocurriendo en el sector. Estas previsiones horarias son necesarias para los PPA, la valoración de activos renovables, la cogeneración y para el desarrollo de las baterías. Hasta el 15 de julio se está ofreciendo una promoción especial personalizada de dichos informes. También se está ofreciendo una promoción de las previsiones de precios de corto y medio plazo.

En AleaSoft Energy Forecasting y AleaGreen se están realizando mensualmente webinars para analizar la evolución de los mercados de energía y los temas más importantes del presente y el futuro del sector en Europa. La edición de julio se realizará el día 14 de julio y estará centrada en el hidrógeno verde. Para profundizar sobre este tema, se contará con ponentes invitados de H2B2, compañía tecnológica líder especializada en el hidrógeno renovable, que analizarán el hidrógeno como vector estratégico: sectores, aceleración y liderazgo nacional, los modelos de negocio del hidrógeno renovable y las referencias, ayudas y regulación existentes.