Los PPA son herramientas de cobertura imprescindibles para la consecución de los objetivos de capacidad renovable para la transición energética. Pero, aunque se han vuelto habituales en las noticias del sector eléctrico, su contabilidad es muy compleja y, al tratarse de un contrato de cobertura a largo plazo, requiere de estimaciones periódicas del valor del activo y de los precios del mercado eléctrico a largo plazo. Desde Deloitte España repasan los aspectos clave de la contabilidad de los PPA.

El pasado 7 de octubre tuvo lugar el webinar mensual organizado por AleaSoft Energy Forecasting donde se contó con la participación de dos ponentes de Deloitte España, Carlos Milans del Bosch, Partner of Financial Advisory y Pablo Castillo Lekuona, Senior Manager of Global IFRS & Offerings Services. Por parte de AleaSoft Energy Forecasting intervinieron Antonio Delgado Rigal, CEO, y Oriol Saltó i Bauzà, Head of Data Analysis and Modelling. Los clientes de AleaSoft Energy Forecasting y de Deloitte España pueden solicitar la grabación del webinar aquí.

En el webinar, además de analizar la evolución y situación actual de crisis energética y de la actualidad de la financiación de proyectos de energías renovables, se expusieron las complejidades a la hora de preparar la información financiera de un PPA, tanto para el productor como para el offtaker, y de la importancia de las previsiones de precios de mercados con detalle horario.

¿Cómo se clasifica contablemente un PPA?

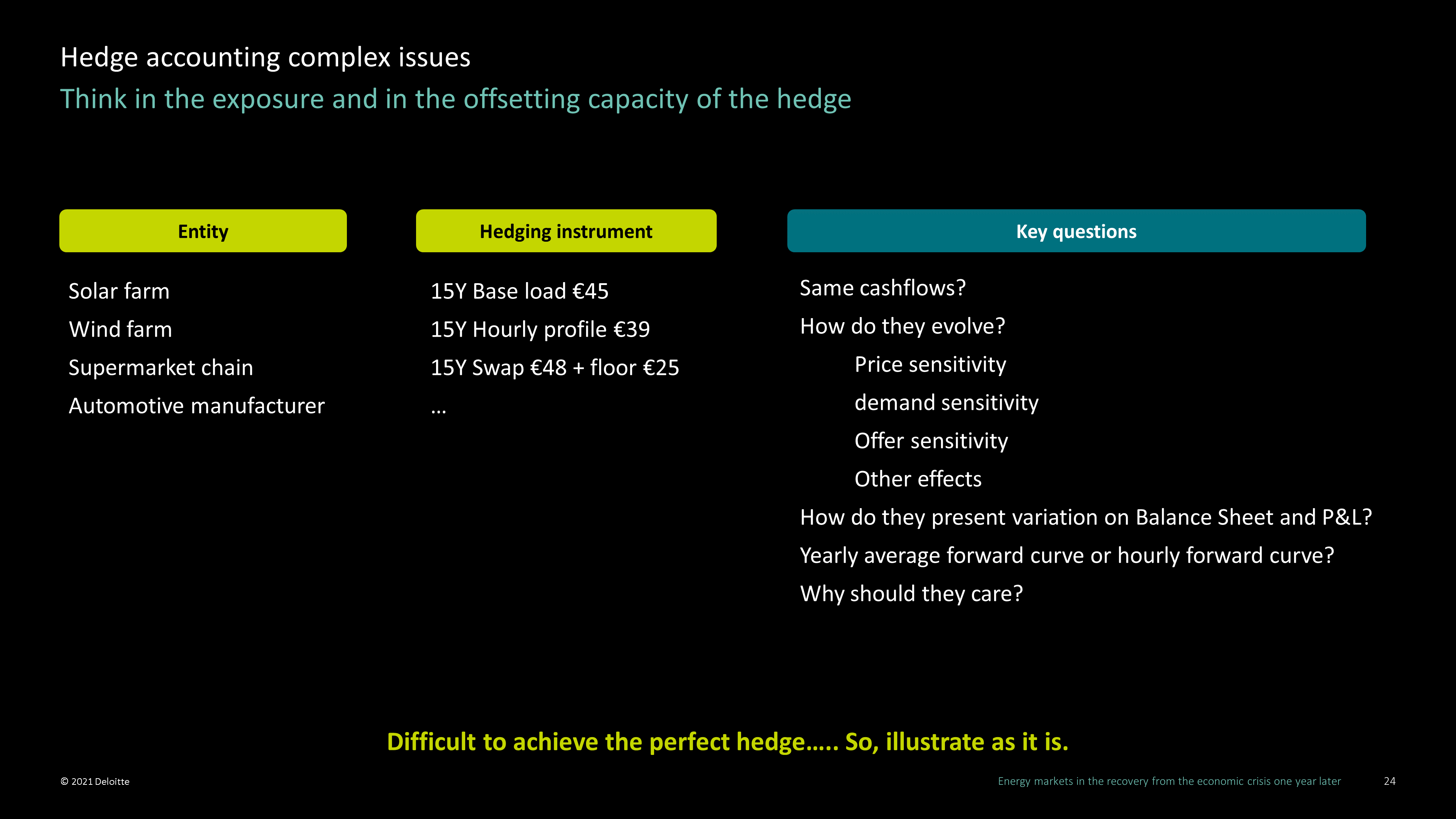

La respuesta a esta pregunta no es única. La diversidad de tipos de PPA no ayuda a su contabilidad. Los PPA pueden ser físicos o financieros, también llamados virtuales, pueden ser con o sin opciones, pueden ser en carga base o perfilados. Contablemente, los PPA se pueden clasificar como derivados o como derivados implícitos, ya sea como contratos pendientes de ejecución, concesiones o arrendamientos.

Esa diversidad hace muy difícil, por ejemplo, a un inversor comparar dos oportunidades de PPA o decidir cuál es el mejor para invertir. Según Deloitte, la transparencia y sentido común en la preparación de información es el camino a seguir.

La necesidad de previsiones de precios horarios de largo plazo

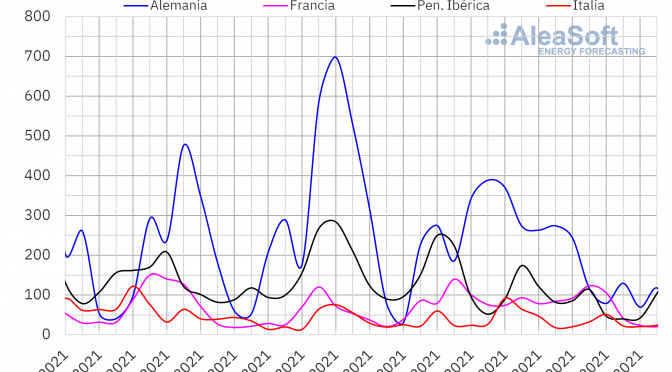

Las previsiones de precios de mercado son necesarias, entre otros, a la hora de hacer previsiones de flujos de caja en test de deterioro, operaciones de fusiones y adquisiciones y contabilidad de coberturas. Para que estas proyecciones de flujos de caja sean válidas y coherentes, las previsiones de precios de mercados deben cumplir unos requisitos importantes.

Fuente: Deloitte España.

Por un lado, las previsiones de precios deben ser coherentes. Para que la contabilidad sea robusta, las previsiones que se usan en cada evaluación deben ser coherentes con las anteriores y continuar manteniendo la coherencia en el futuro para que el valor del activo no se desvirtúe por el simple hecho de no poder confiar en las previsiones que se usan como inputs.

Por otro lado, si hay que presentar la variación de valor de un activo o valorar la exposición al riesgo de la volatilidad de precios de mercado, con los precios de un mercado muy volátil, como son los mercados eléctricos, se necesitan estimaciones de precios con la mayor granularidad posible. Porque si los precios pueden fluctuar mucho, entonces no es suficiente disponer de la estimación de la media anual o mensual, son necesarias previsiones de precios con granularidad horaria.

Análisis de AleaSoft sobre las perspectivas de los mercados de energía en Europa

La evolución de los mercados en esta crisis energética mundial se continuará analizando en el próximo webinar de AleaSoft Energy Forecasting que se llevará a cabo el 11 de noviembre. El webinar también contará con la participación de ponentes invitados de Engie España para analizar y debatir la situación de la financiación de los proyectos de energías renovables.