Subidas de los precios de los mercados eléctricos europeos en el tercer trimestre de 2021 en medio de la crisis energética.

El aumento de los precios de los combustibles, que en el caso del gas ha llegado a máximos históricos, ha desembocado en una subida generalizada de los precios de los mercados eléctricos europeos en el contexto actual de crisis energética. Los precios del tercer trimestre de 2021 son los más altos de la historia, un récord que ocupa septiembre en el análisis mensual, y se registraron máximos diarios y horarios. A su vez los precios del CO2 fueron los más altos de la historia impulsando también las subidas.

Producción solar fotovoltaica y termosolar y producción eólica

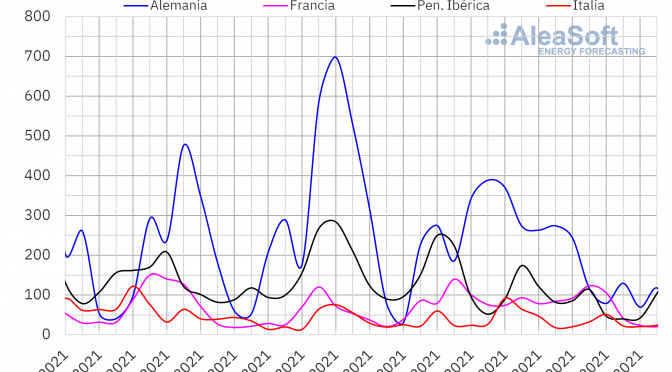

La producción solar aumentó un 23% en la península ibérica durante el tercer trimestre de 2021 en comparación con el mismo trimestre del año 2020, mientras que en el mercado francés se registró un aumento del 6,4%. Por el contrario, en el mercado italiano la producción con esta tecnología fue un 2,5% inferior y en el mercado alemán terminó siendo muy similar a la registrada en el tercer trimestre de 2020.

Si se compara la producción solar del tercer trimestre de 2021 con respecto a la del trimestre anterior, fue un 7,8% mayor en la península ibérica. En el resto de los mercados la variación fue negativa, destacándose la reducción del 14% en el mercado alemán. En el mercado italiano la producción se redujo un 6,9% y en el francés cayó un 0,2%.

Durante el tercer trimestre de 2021 destaca el nuevo récord histórico horario de producción solar alcanzado el 6 de agosto a las 14:00 en el mercado español, de 11 GWh. Similarmente, el 8 de agosto se registró un récord horario en el mercado portugués, de 913 MWh a las 13:00 en horario local.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

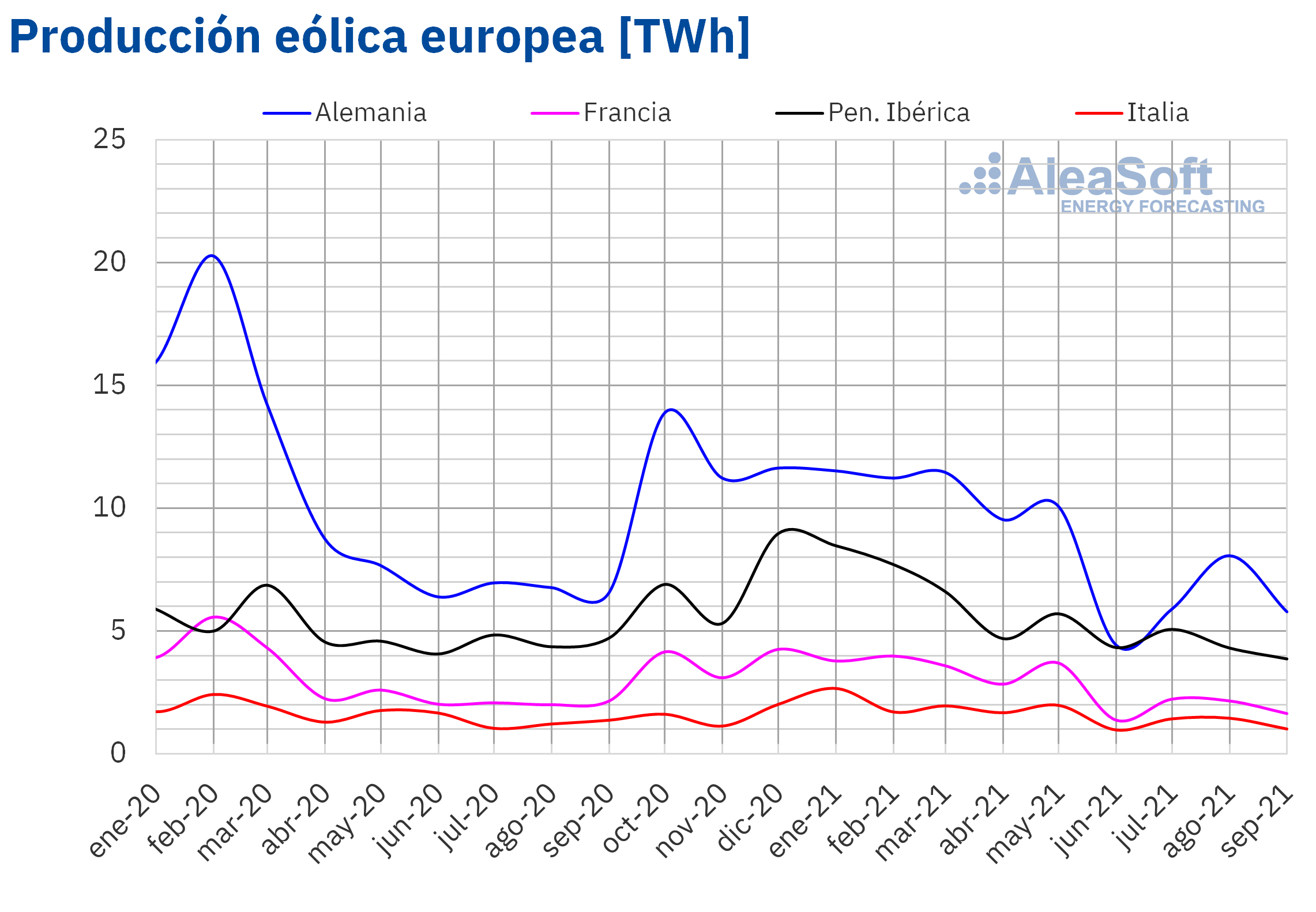

Durante el tercer trimestre de 2021 la producción eólica aumentó un 7,4% en el mercado italiano en comparación con el tercer trimestre de 2020. Por el contrario cayó un 4,8% en la península ibérica, un 3,3% en el mercado francés y un 2,7% en el mercado alemán.

En la comparación entre el tercer trimestre de 2021 y el segundo trimestre del mismo año, se hizo notable la reducción generalizada de la producción con esta tecnología en todos los mercados analizados en AleaSoft Energy Forecasting. La menor caída fue del 6,0% y se registró en el mercado portugués, mientras que la mayor reducción fue del 26% en el mercado francés.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

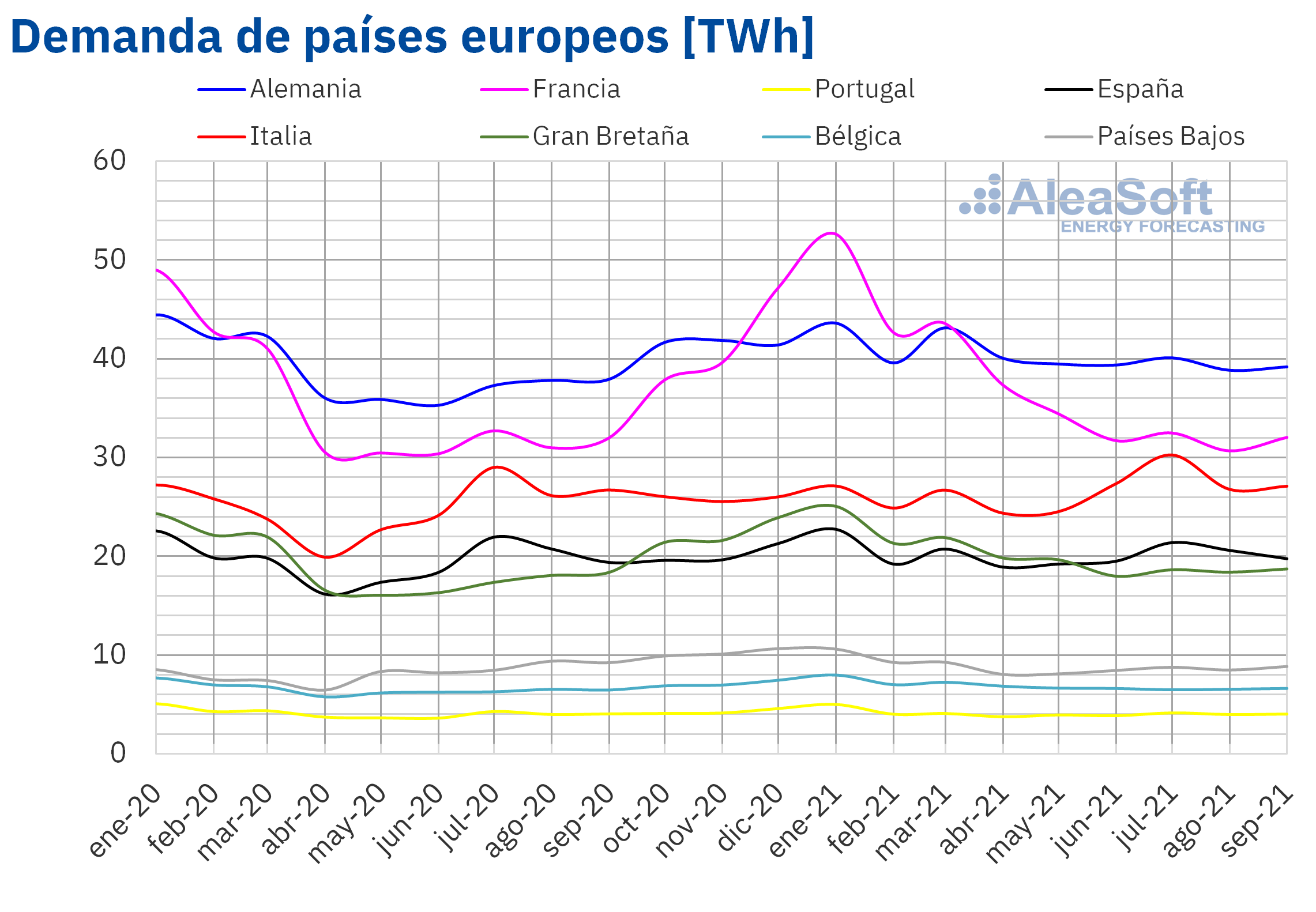

Demanda eléctrica

La demanda eléctrica tuvo un comportamiento diverso en el tercer trimestre de 2021 respecto al mismo trimestre del año anterior en los mercados europeos. Por una parte, los mayores ascensos se registraron en los mercados de Alemania y Gran Bretaña, y fueron del 4,5% y 3,6% respectivamente. Mientras que, por otro lado, las caídas más notables fueron en Países Bajos y Portugal, del 3,6% y 1,3% en cada caso. En el mercado francés la bajada interanual fue del 0,5%, manteniendo la tendencia de descenso interanual para el tercer trimestre que comenzó en 2017. Las temperaturas medias decrecieron en la mayoría de mercados europeos si se comparan los valores registrados en el tercer trimestre de 2021 con los del mismo período de 2020, excepto en Gran Bretaña e Italia donde se incrementaron hasta 0,5 °C. Las caídas interanuales de las temperaturas medias estuvieron entre 0,3 °C y 1,3 °C.

Comparando respecto al conjunto de los tres meses anteriores, en los meses de julio a septiembre de 2021 se registraron descensos de la demanda eléctrica en la mayor parte de los mercados europeos. Las disminuciones más notables de la demanda en este período se registraron en Francia y Gran Bretaña, las cuales fueron del 11% y 6,1% respectivamente. En cuanto a las subidas, en los mercados de Italia y España se registraron las más importantes, con variaciones del 6,8% y 3,5% respectivamente. Las temperaturas se incrementaron como era de esperar durante el verano, subiendo hasta 6,7 °C en Italia. En particular, se registraron máximos históricos de temperatura en España e Italia durante la segunda semana de agosto.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

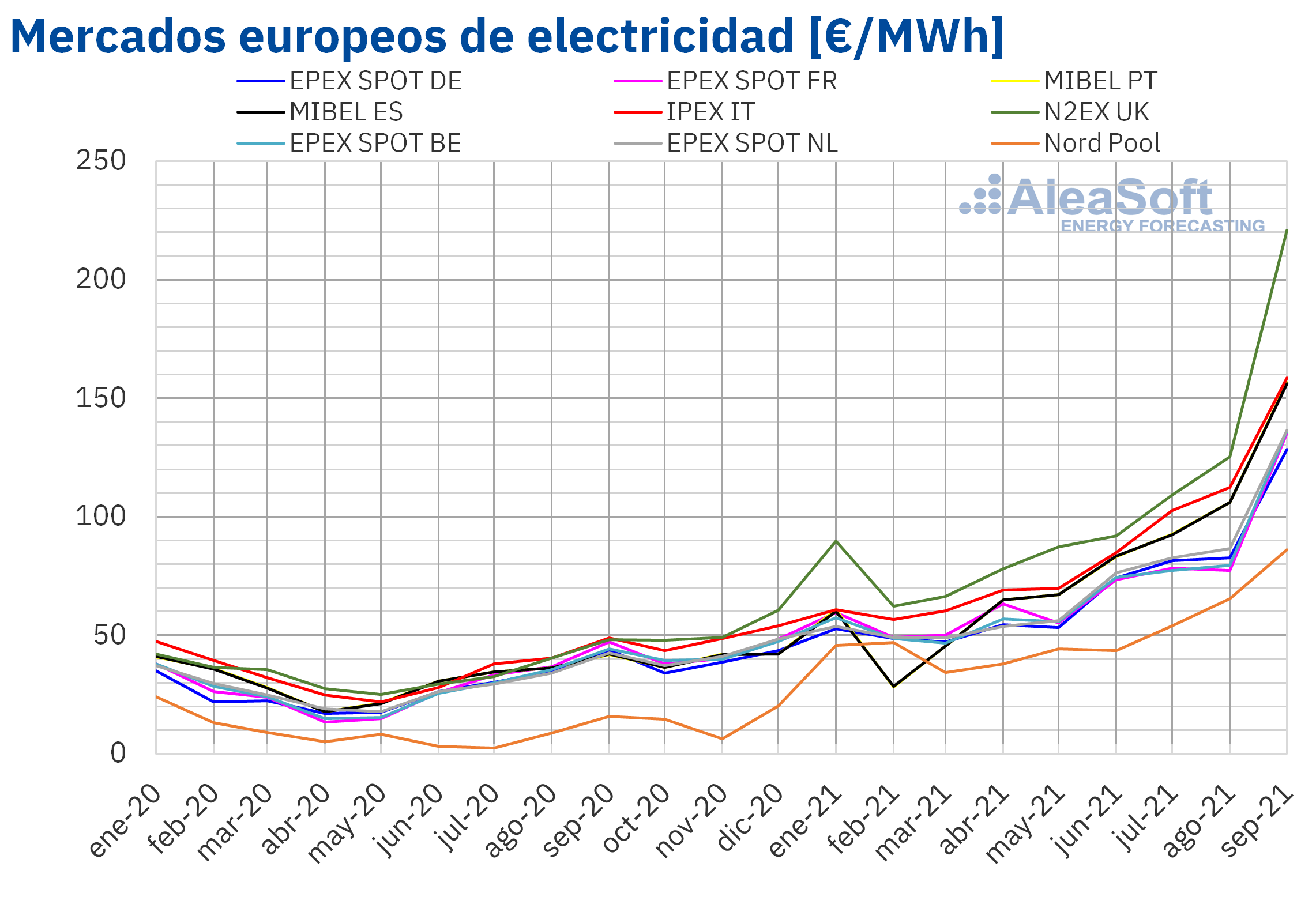

Mercados eléctricos europeos

En el mes de septiembre de 2021 se alcanzaron récords de precios mensuales máximos en todos los mercados europeos. El precio promedio mensual superó los 125 €/MWh en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. La excepción fue el mercado Nord Pool de los países nórdicos, con un promedio de 86,01 €/MWh. Por otra parte, el precio promedio mensual más elevado, de 220,94 €/MWh, fue el del mercado N2EX del Reino Unido, seguido por el del mercado IPEX de Italia, de 158,59 €/MWh. En el resto de los mercados, los promedios estuvieron entre los 128,37 €/MWh del mercado EPEX SPOT de Alemania y los 156,53 €/MWh del mercado MIBEL de Portugal.

En el caso de los precios promedio del tercer trimestre del año, superaron los 100 €/MWh en varios mercados, y fueron los más altos de todos los trimestres de la historia en todos los mercados. El precio más elevado, de 151,05 €/MWh, se alcanzó en el mercado N2EX, mientras que el menor promedio fue el del mercado Nord Pool, de 68,27 €/MWh. El resto de los mercados registraron promedios trimestrales entre los 96,58 €/MWh del mercado francés y los 124,18 €/MWh del mercado italiano.

Los precios del tercer trimestre de 2021 también aumentaron en todos los mercados europeos analizados, tanto respecto al trimestre anterior como respecto al mismo trimestre de 2020. Respecto al segundo trimestre de 2021, las subidas superaron el 50% en todos los mercados y la mayor fue la del mercado británico, del 78%. Respecto al mismo trimestre de 2020, todos los aumentos de precios superaron el 145% y el merado Nord Pool tuvo la mayor subida, del 669%.

Al final del tercer trimestre, el aumento de los precios llevó a que se alcanzaran precios horarios y diarios récords en casi todos los mercados europeos en el mes de septiembre. Pero, en el caso del mercado MIBEL, los récords fueron superados por los valores máximos históricos alcanzados el día 1 de octubre. Durante tres horas de ese día, se alcanzó un precio horario récord de 230 €/MWh y el precio diario fue de 216,01 €/MWh, el mayor de ese día entre todos los mercados europeos analizados. Sin embargo, este precio todavía es bastante menor al precio diario máximo registrado en los mercados europeos en el tercer trimestre, de 496,56 €/MWh. Este precio se alcanzó el 15 de septiembre en el mercado británico y fue el más alto de ese mercado al menos desde enero de 2010.

Las subidas en los precios del tercer trimestre de 2021 se vieron favorecidas principalmente por el incremento de los precios del gas y de los derechos de emisión de CO2, pero además por el descenso de la producción eólica trimestral en mercados como Alemania, España y Francia, así como de la producción solar en Alemania e Italia.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

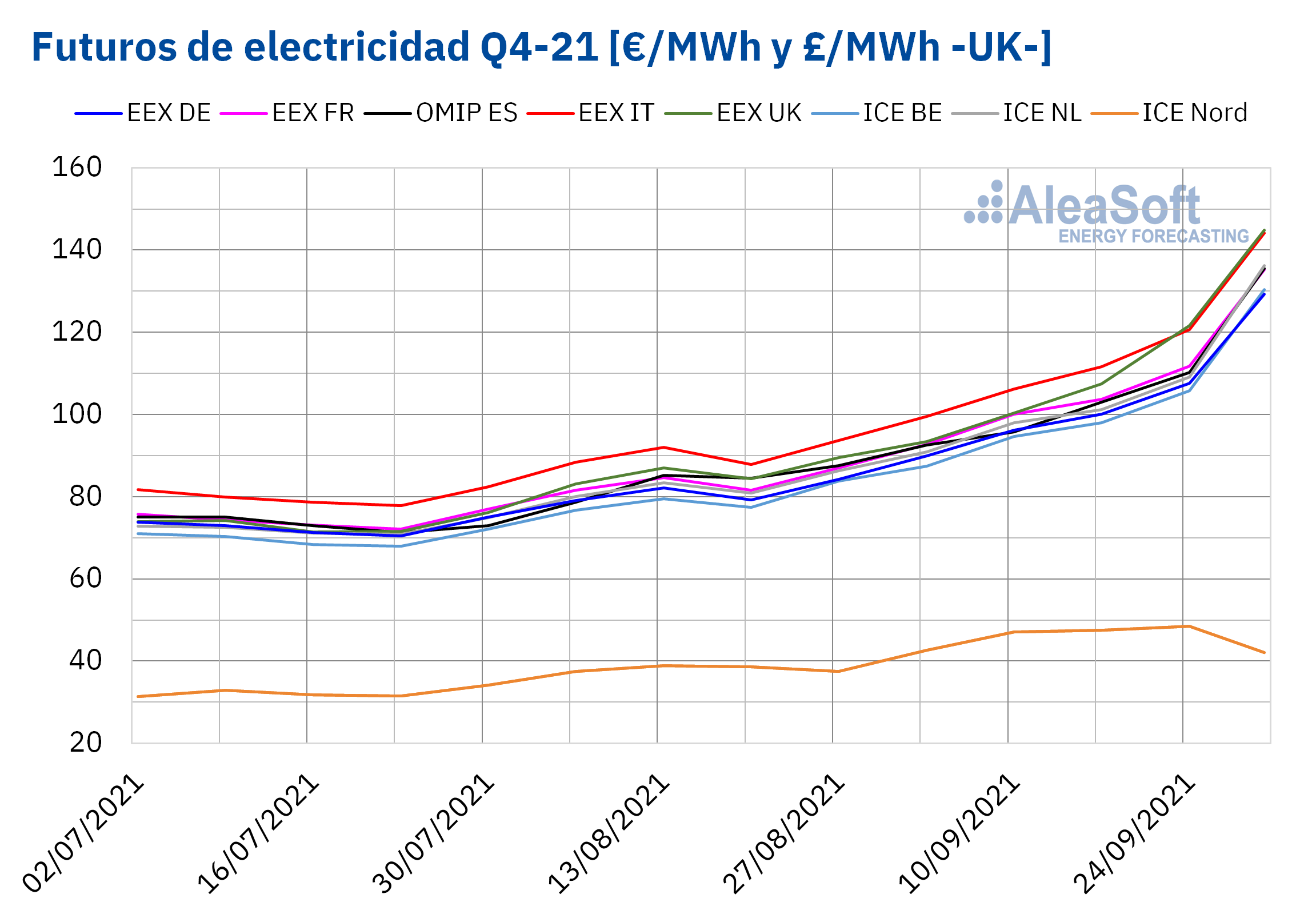

Futuros de electricidad

Durante el tercer trimestre de 2021 los precios de los futuros de electricidad europeos para el siguiente trimestre registraron una tendencia alcista. En todos los mercados se incrementaron los precios durante el período. El mercado ICE de Reino Unido fue el de mayor subida, con un incremento del 138%, mientras que el mercado ICE de los países nórdicos tuvo el aumento más moderado, al subir un 39%, fundamentalmente debido a una bajada que experimentó en los últimos días del trimestre. En general la subida en todos los mercados fue notable. Dejando a un lado a los mercados de la región nórdica, en el resto los precios se incrementaron entre la primera y última sesiones del período en más de 60 €/MWh.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de EEX, OMIP, ICE y NASDAQ.

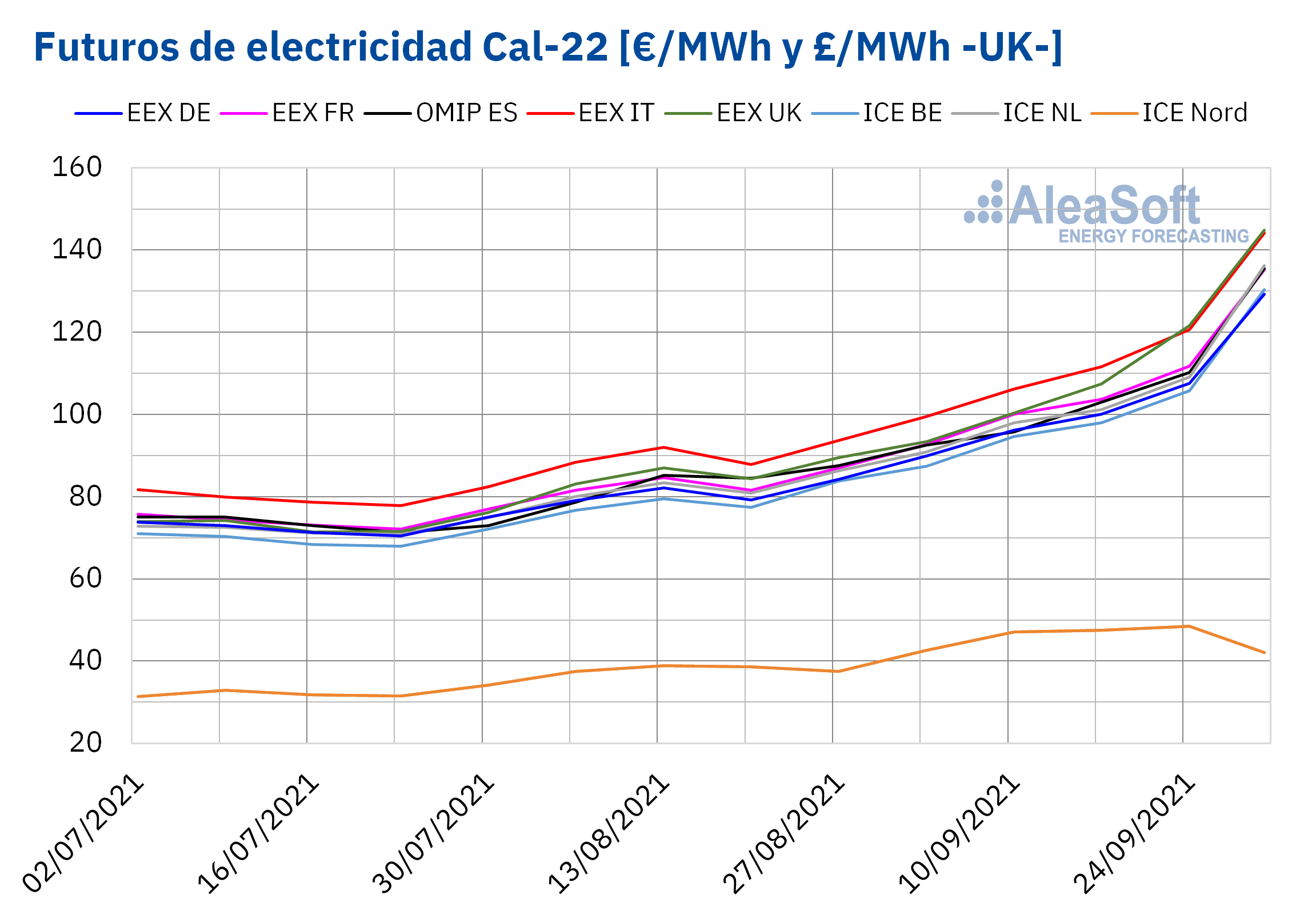

Los precios de los futuros de electricidad para el año 2022 también subieron durante el tercer trimestre de 2021. El mercado ICE de Reino Unido también fue el de mayor subida en este producto, con un incremento del 97%, y el mercado NASDAQ de los países nórdicos fue el que tuvo el menor aumento, al subir un 34%. La mayoría de los mercados EEX, OMIP e ICE, salvo los de los países nórdicos, analizados en AleaSoft Energy Forecasting, concluyeron el trimestre cotizando el producto del año siguiente por encima de los 100 €/MWh.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de EEX, OMIP, ICE y NASDAQ.

Brent, combustibles y CO2

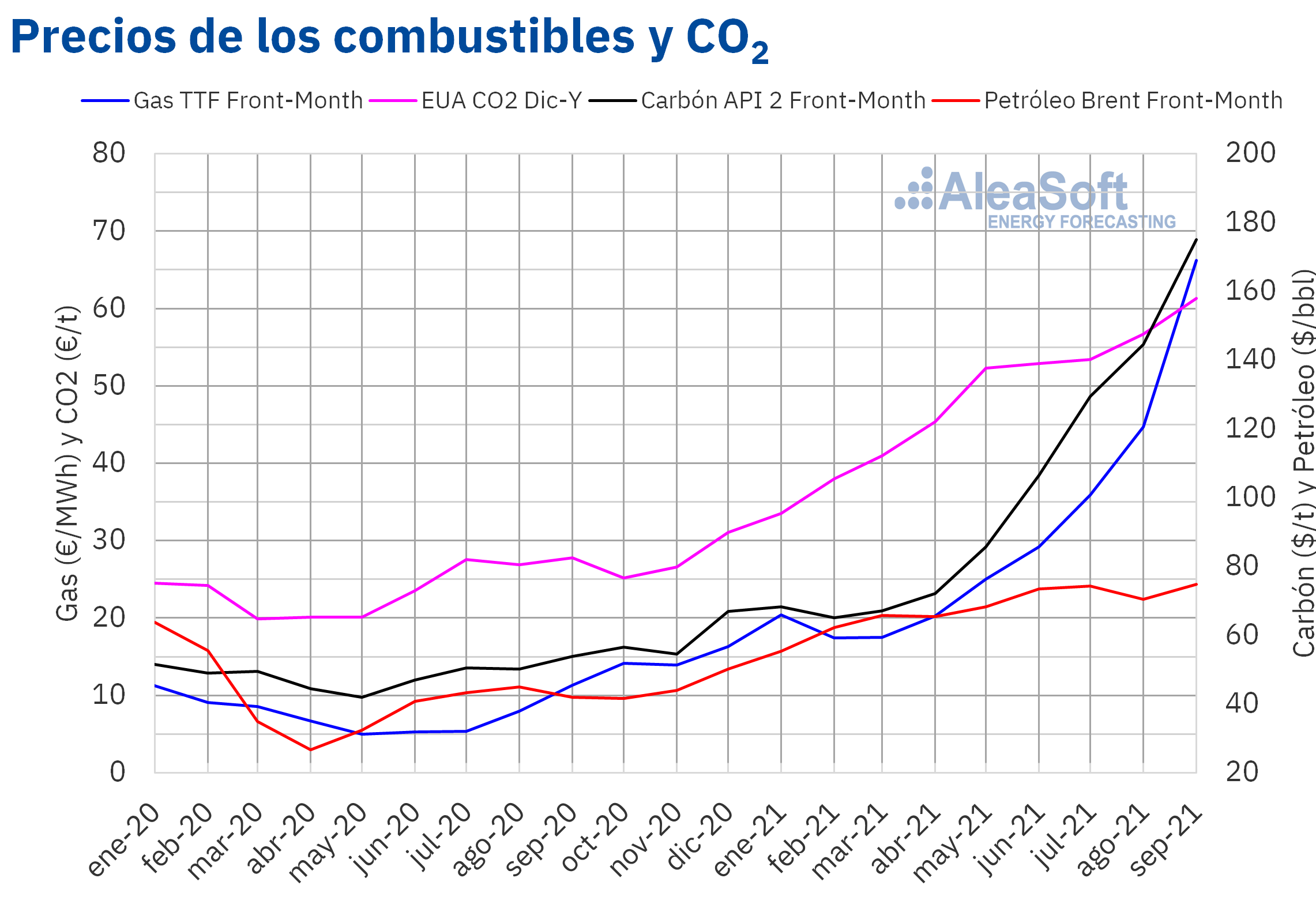

Los futuros de petróleo Brent para el Front?Month en el mercado ICE registraron un precio promedio trimestral de 73,23 $/bbl en el tercer trimestre de 2021. Este valor es un 6,0% superior al alcanzado por los futuros Front?Month en el segundo trimestre de 2021, de 69,08 $/bbl, y un 69% mayor al correspondiente a los futuros Front?Month negociados en el tercer trimestre de 2020, de 43,31 $/bbl.

Durante los meses de julio, agosto y septiembre los precios de los futuros de petróleo Brent oscilaron entre los 68 $/bbl y los 77 $/bbl la mayor parte del tiempo. En este período, el aumento de la movilidad y la recuperación económica favorecieron la recuperación de la demanda y los precios, aunque el incremento de la producción por parte de la OPEP+ evitó mayores aumentos de precios. Precisamente, las noticias sobre las negociaciones del grupo productor marcaron la evolución de los precios en julio. Por otra parte, las consecuencias de los huracanes Ida y Nicholas sobre los niveles de producción de Estados Unidos también ejercieron su influencia sobre los precios en agosto y septiembre.

Por otra parte, el lunes 27 de septiembre se alcanzó el precio de cierre más alto de los últimos tres años, de 79,53 $/bbl, aunque los precios descendieron en los últimos días del trimestre, influenciados por la fortaleza del dólar y el aumento de las reservas estadounidenses, así como por las expectativas sobre la próxima reunión de la OPEP+. Las decisiones que se adopten en esta reunión, prevista para el lunes 4 de octubre, también ejercerán su influencia sobre los precios. Un posible incremento de la oferta prevista por parte de la OPEP+ podría frenar las subidas de precios.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el Front?Month, durante el tercer trimestre de 2021 presentaron una tendencia al alza, que fue más pronunciada en el mes de septiembre. Como consecuencia, el promedio de dicho mes, de 66,20 €/MWh, fue un 48% mayor al de agosto y el más elevado de los últimos ocho años. El precio de cierre del último día del trimestre también alcanzó un valor récord de 97,77 €/MWh.

Por lo que respecta al valor promedio registrado durante el tercer trimestre por estos futuros, fue de 49,14 €/MWh, también el más elevado al menos desde octubre de 2013. En comparación con el de los futuros Front?Month negociados en el segundo trimestre de 2021, de 24,79 €/MWh, el promedio aumentó un 98%. Si se compara con los futuros Front?Month negociados en el tercer trimestre de 2020, cuando el precio promedio fue de 8,17 €/MWh, hubo una subida del 501%.

Los niveles bajos de las reservas de gas y la oferta insuficiente para cubrir la demanda favorecieron la tendencia ascendente registrada por los precios de los futuros del gas durante todo el tercer trimestre de 2021. La decisión de Rusia de no incrementar el suministro de gas a Europa a través de Ucrania a partir de octubre también contribuyó a las subidas al final del trimestre.

En el inicio del cuarto trimestre, los niveles de las reservas todavía siguen bajos cuando se acerca el invierno lo que continuará ejerciendo su influencia al alza sobre los precios. Esta tendencia podría cambiar con la entrada en funcionamiento del gaseoducto Nord Stream 2, que permitiría aumentar el suministro de gas procedente de Rusia, aunque esto no se espera que suceda hasta principios de 2022.

Por lo que respecta a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, estos aumentaron de julio a septiembre. Como consecuencia, el lunes 27 de septiembre, se alcanzó un precio de cierre máximo histórico, de 64,37 €/t.

En el tercer trimestre de 2021, los futuros de derechos de emisión de CO2 alcanzaron un precio promedio de 57,12 €/t, el mayor de la historia, que representa un incremento del 14% respecto al del segundo trimestre de 2021, de 50,27 €/t. Si se compara con el promedio del tercer trimestre de 2020 para el contrato de referencia de diciembre de ese año, de 27,41 €/t, el promedio del tercer trimestre de 2021 es un 108% superior.

El aumento de la demanda favoreció el incremento de los precios de los derechos de emisión en el tercer trimestre de 2021. Esta tendencia al alza se vio reforzada por movimientos especulativos en el mercado. Además, al principio del trimestre, las noticias sobre las medidas de la Comisión Europea para impulsar la reducción de las emisiones también contribuyeron a las subidas de precios. Esto también ocurrió debido al descenso del número de subastas en la primera semana de septiembre.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa

La crisis energética actual y la situación de precios altos de combustibles y electricidad en la que ha desembocado pone de manifiesto lo que siempre se ha comentado desde AleaSoft Energy Forecasting: la importancia de definir una estrategia de compraventa de electricidad para minimizar el riesgo que suponen las situaciones de inestabilidad en los mercados. Una estrategia que contemple la firma de PPA además de la participación en los mercados spot y de futuros, y en la que se utilice como input previsiones de precios de mercados científicas y coherentes con horizontes que abarquen el corto, medio y largo plazo.

El jueves 7 de octubre se realizará el webinar “Los mercados de energía en la salida de la crisis económica un año después” organizado por AleaSoft Energy Forecasting con la participación de dos ponentes de Deloitte España: Pablo Castillo Lekuona, Senior Manager of Global IFRS & Offerings Services y Carlos Milans del Bosch, Partner of Financial Advisory, además de Oriol Saltó i Bauzà, Manager of Data Analysis and Modelling en AleaSoft Energy Forecasting, los cuales repiten casi un año después del webinar realizado en octubre de 2020. En el webinar se dará una visión actualizada de los temas analizados en aquella ocasión: evolución de los mercados de energía europeos en la recuperación económica, financiación de proyectos de energías renovables e importancia de las previsiones en las auditorías y en la valoración de carteras.

En la segunda parte del webinar se realizará una mesa de análisis a partir las preguntas que se reciban en la que, además de los ponentes, participará Antonio Delgado Rigal, CEO de AleaSoft Energy Forecasting. Las preguntas serán abiertas aunque pueden estar relacionadas con temas de actualidad y la visión de futuro de Deloitte España y AleaSoft Energy Forecasting sobre el sector de la energía, por ejemplo, sobre el impacto y consecuencias del Real Decreto?Ley 17/2021 aprobado por el Gobierno español y sobre la necesidad de previsiones de precios de largo plazo en el mercado eléctrico para las inversiones y para las auditorías. Las preguntas se pueden enviar a webinar@aleasoft.com. Se intentarán contestar en la mesa de análisis posterior al webinar o posteriormente por correo.