Durante el primer día del estado de alarma por el coronavirus en España la demanda fue más baja y el perfil horario cambió. El precio del petróleo Brent ha continuado bajando afectado por el descenso de la demanda. En AleaSoft se irán publicando noticias de análisis sobre las consecuencias que tendrán a corto y medio plazo las medidas que se están tomando para contener la expansión de la pandemia. Por otra parte, en Alemania ayer se registró la mayor producción solar en lo que llevamos de año.

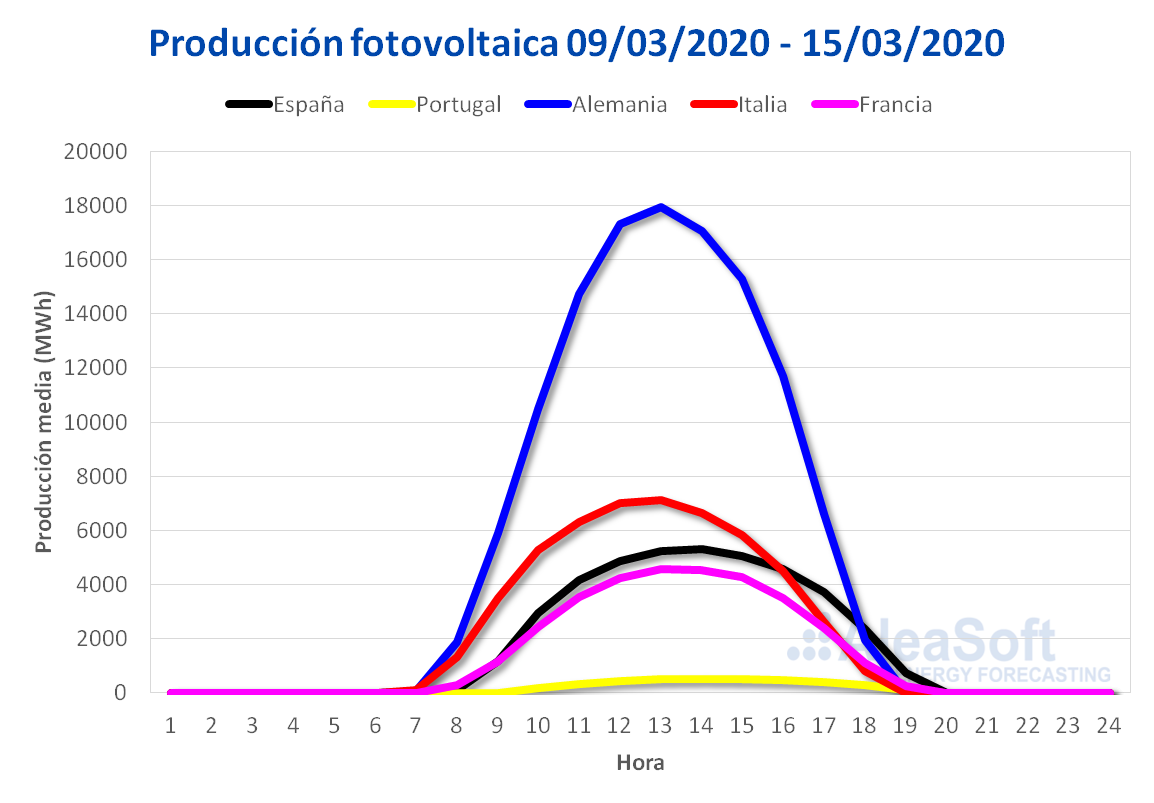

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

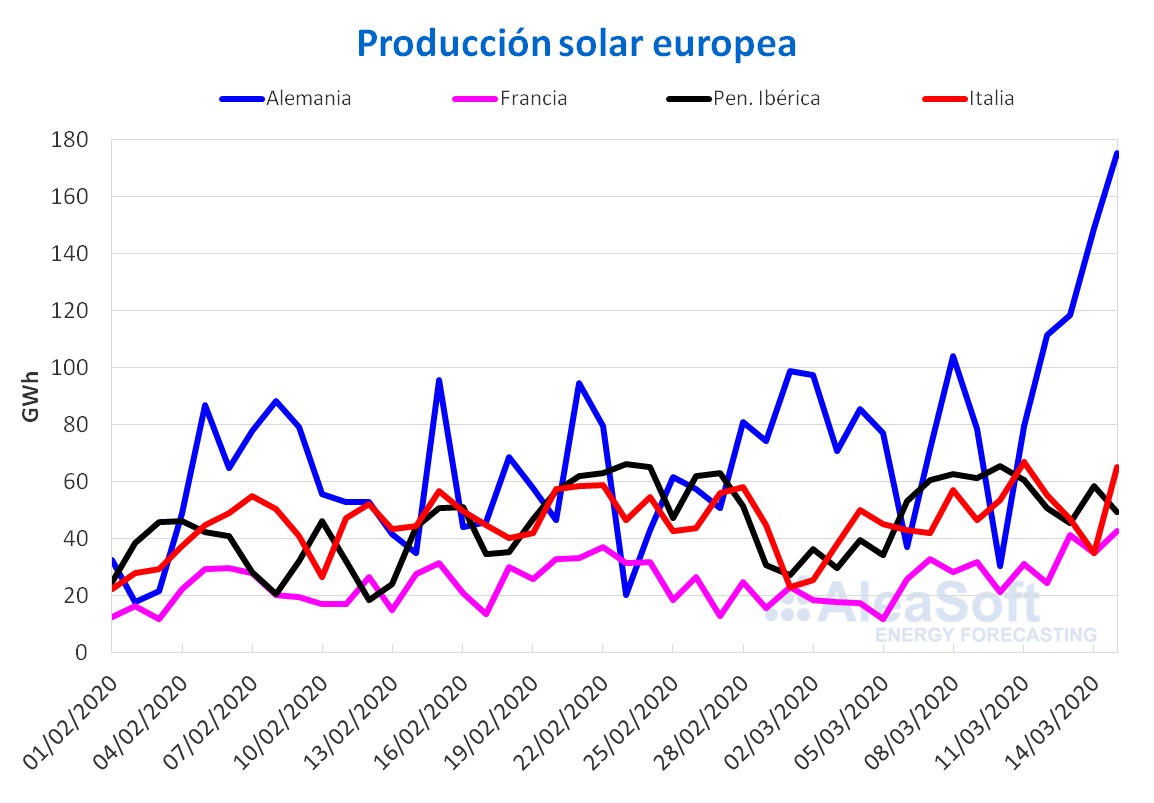

La semana pasada del 9 de marzo la producción solar aumentó con

respecto a la anterior en todos los mercados europeos analizados por

AleaSoft. Los países con los mayores incrementos en la producción fueron

Francia con un 50% y Alemania con un 37%. En el mercado alemán la

producción del domingo 15 de marzo, de 175 GWh, es la más alta de este

año hasta el momento. En la península ibérica e Italia las producciones

fueron un 24% y un 23% más altas que la semana del lunes 2 de marzo.

Para esta semana en AleaSoft se prevé un incremento de esta producción solar en el mercado alemán y en el mercado italiano. Por el contrario se prevé una disminución en la producción en España.

El análisis interanual también fue favorable en la mayoría de los países

analizados la semana pasada. Al finalizar los 15 primeros días de

marzo, la producción en Alemania destaca por ser un 41% más alta que la

registrada en el mismo período del año anterior. En el caso de la

península ibérica y Francia se generó un 25% y un 6,1% más. La excepción

fue el mercado italiano en el cual la producción solar se redujo un

9,6%.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

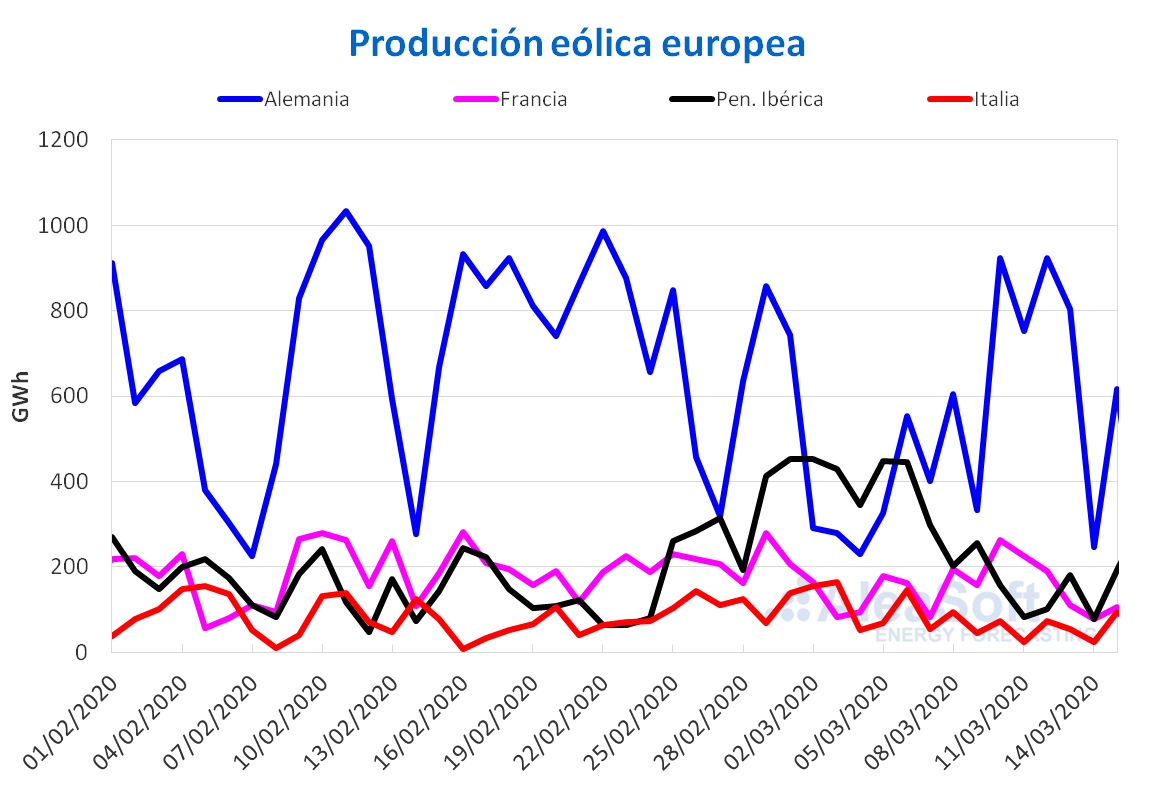

Como se esperaba en AleaSoft,

la producción eólica de la semana pasada, en comparación con la

anterior, disminuyó en Portugal, España e Italia y aumentó en Francia y

Alemania. La semana pasada fue muy favorable para Alemania pues los

generadores eólicos produjeron un 71% más que la semana anterior. En el

caso de Francia el incremento fue de un 18% mientras que en la península

ibérica e Italia cayeron las producciones un 60% y un 48%

respectivamente. Para esta semana en AleaSoft se espera un aumento en la producción eólica en España y Portugal. Por el contrario se prevé que en Alemania, Italia y Francia disminuya.

A pesar de los aumentos en la producción eólica registrados la semana

pasada en Alemania y Francia, en lo que va del mes de marzo, esta fue un

24% y un 22% menor, respectivamente, que la generada en el mismo

período del año pasado. En España y Portugal la producción interanual

fue un 25% más alta en comparación con los 15 primeros días del mes de

marzo de 2019 mientras que en Italia la producción se mantuvo muy

similar.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

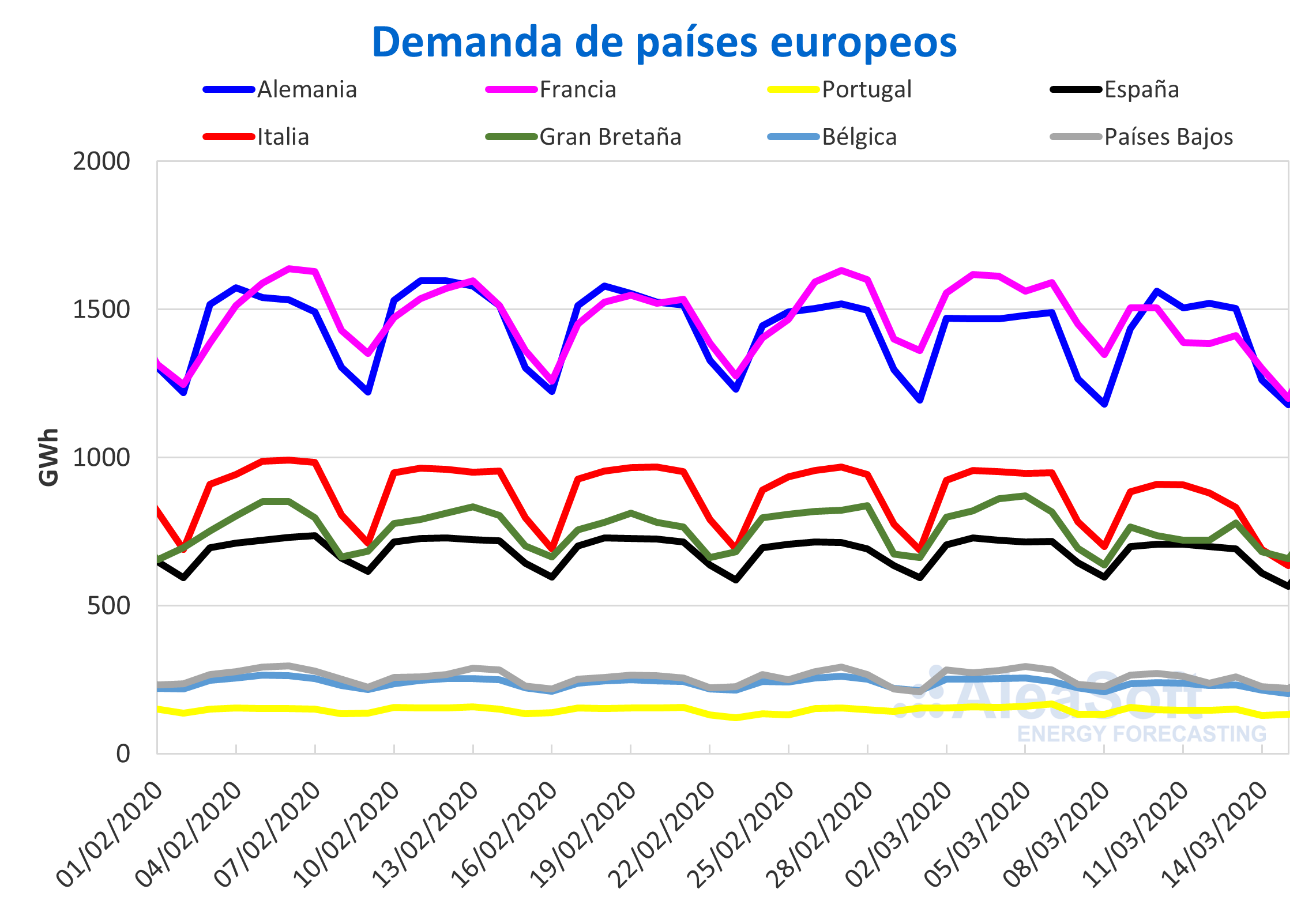

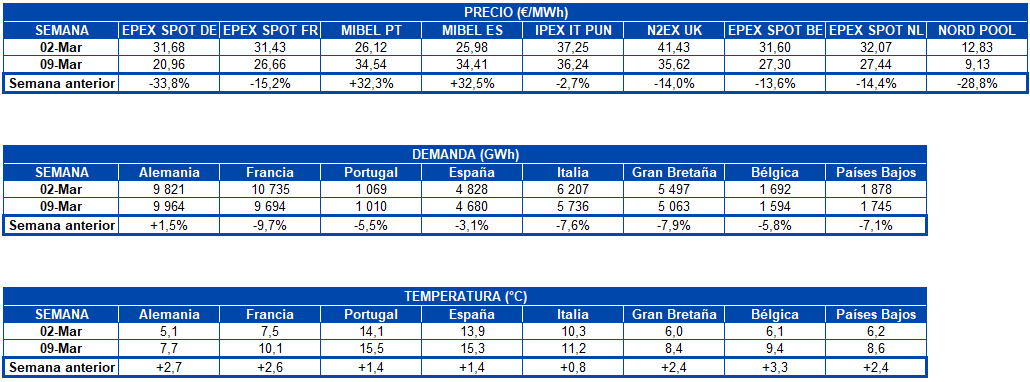

Durante la semana pasada, se registraron temperaturas menos frías en los principales mercados europeos, que, de media, se situaron alrededor de 2 °C por encima de las temperaturas de la semana anterior. Estas condiciones meteorológicas más suaves llevaron a una disminución bastante generalizada de la demanda de electricidad entre el -3,1% de España y el -9,7% de Francia. La excepción fue Alemania, que registró un aumento de la demanda del 1,5% con respecto a la semana anterior.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Pero además de las condiciones meteorológicas, las medidas tomadas

por algunos estados para hacer frente a la crisis provocada por la

propagación del coronavirus han tenido un impacto claro y visible en la

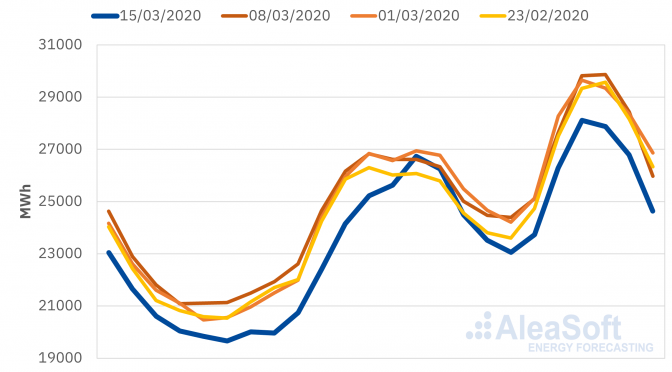

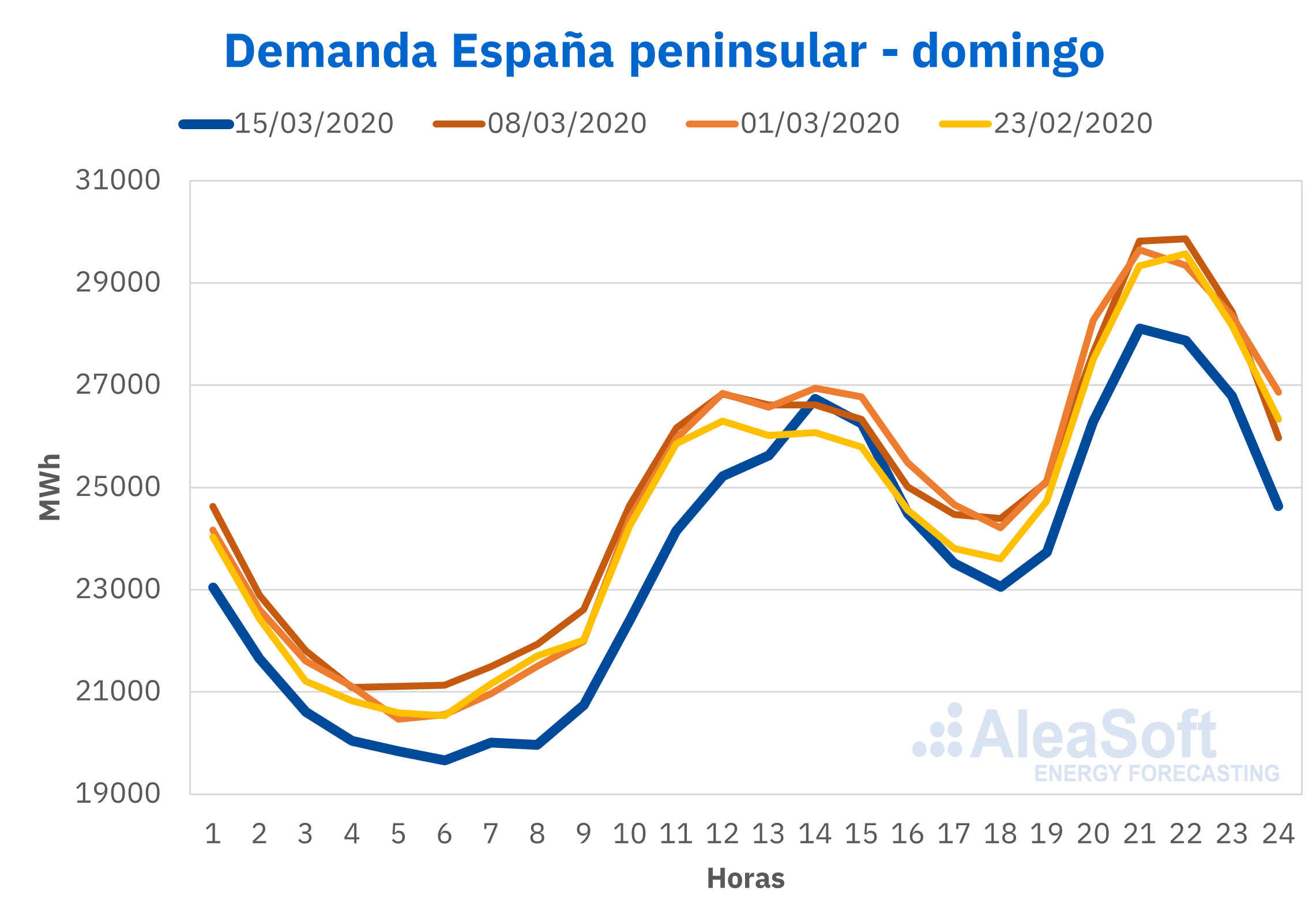

demanda de electricidad de algunos países. En España, la declaración del

estado de alarma ha llevado al confinamiento de la población en sus

casas y al cierre de escuelas e institutos, restaurantes, locales y

comercios que no sean de alimentación o de servicios esenciales desde el

sábado 14 de marzo. Estas restricciones provocaron una disminución y un

cambio en el perfil horario de la demanda de electricidad durante el

fin de semana. La demanda del domingo 15 de marzo fue claramente más

baja que la de los domingos anteriores, algunos de ellos con

temperaturas menos frías. También se observa una menor diferencia entre

la altura de los picos del mediodía y de la noche, debido al aumento del

consumo doméstico durante la hora de la comida.

Fuente: Elaborado por AleaSoft con datos de REE.

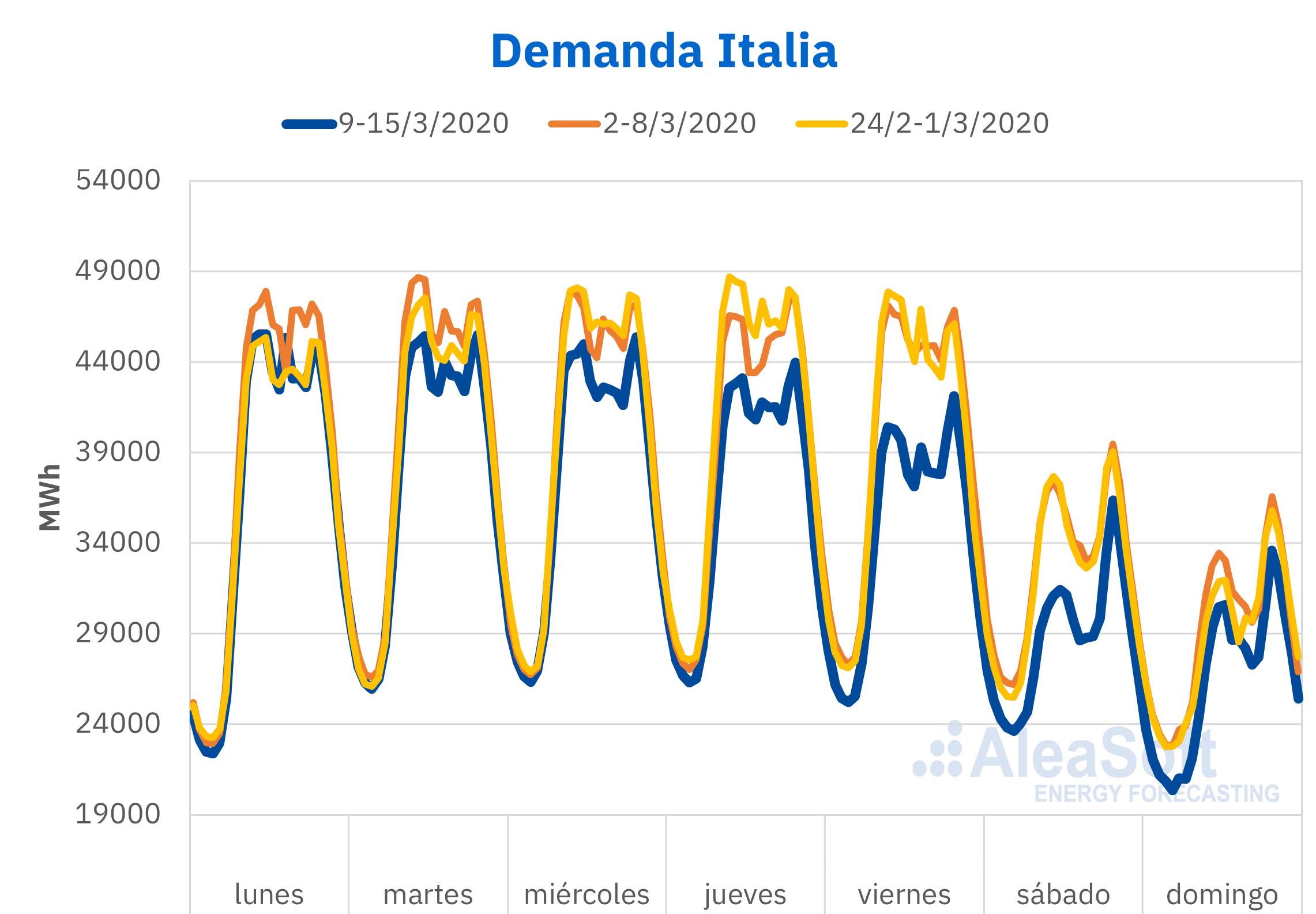

En el caso de Italia, hay varias provincias en aislamiento desde el 8 de marzo, y, dos días después, las restricciones se ampliaron a todo el país. Comparando la demanda de esta última semana del 9 al 15 de marzo con las dos semanas anteriores, se observa claramente como la demanda fue disminuyendo.

Fuente: Elaborado por AleaSoft con datos de TERNA.

En los países europeos, para esta semana se espera un cambio de temperatura menor que el sufrido la semana anterior, salvo en el caso de la península Ibérica, donde se espera una bajada pronunciada de las temperaturas de hasta 2,4 °C en España y 1,7 °C en Portugal. Pero, sin duda, lo que marcará la evolución de la demanda de electricidad será el impacto que tendrán en la economía y el transporte, las medidas y restricciones que están adoptando los estados para combatir la propagación del coronavirus.

Mercados eléctricos europeos

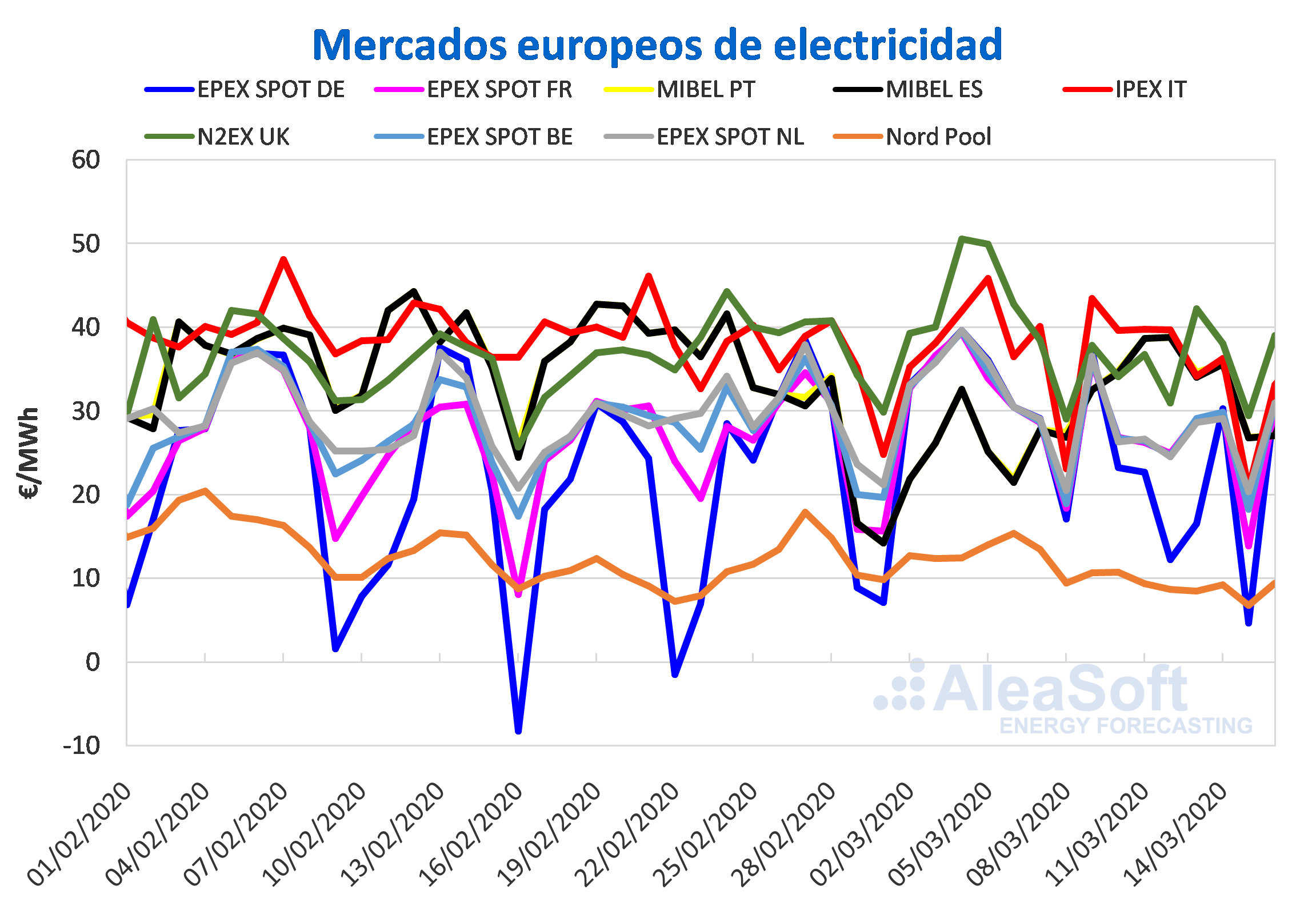

Durante la semana pasada del 9 de marzo los precios promedio de la

mayoría de los mercados europeos analizados por AleaSoft dismuyeron

respecto a los de la semana del 2 de marzo. El mayor descenso se produjo

en el mercado EPEX SPOT de Alemania, donde el precio promedio de la

semana bajó un 34% respecto a la semana anterior. Este mercado registró

precios negativos para algunas horas en varios días de la semana pasada

debido a la alta producción con fuentes renovables de esos días. Por

ejemplo, este domingo 15 de marzo el mercado alemán registró precios

negativos desde las 9 hasta las 16 horas (CET) y alcanzó el precio

horario más bajo desde que comenzó el año, de 33,80 €/MWh a las 13

horas, cerrando con un precio pomedio para ese día de 4,65 €/MWh. El

mecado Nord Pool fue el segundo mercado con mayor descenso de los

precios durante la semana pasada, de un 29%, y también fue el mercado

con el menor precio promedio, de 9,13 €/MWh. En los mercados EPEX SPOT

de Francia, Bélgica y los Países Bajos las variaciones estuvieron entre

el 15% y 14%, con precios bastante acoplados durante la semana. El

mercado IPEX de Italia fue el de menor descenso, del 2,7%, que

representa una diferencia cercana a 1 €/MWh, y a su vez fue el de mayor

precio de Europa durante casi toda la semana pasada, lo que lo hizo

situarse como el mercado con el precio promedio de la semana más alto,

mientras que el mercado N2EX de Gran Bretaña, con un descenso del 14%,

fue el segundo mercado con los precios más altos y a partir del viernes

13 de marzo ha desbancado al mercado italiano como el mercado con los

precios más elevados.

Las temperaturas menos frías y la influencia de las medidas aplicadas

para combatir la propagación del coronavirus durante la semana pasada en

algunos mercados europeos favorecieron el descenso de la demana

eléctrica, lo que unido a un incremento en la producción solar de todos

los mercados propiciaron la bajada en los precios de gran parte de los

mercados de electricidad del continente europeo.

Por otra parte, el mercado MIBEL de España y Portugal fue la excepción, pues los precios durante la semana pasada aumentaron respecto a la semana del 2 de marzo, con un incremento del 32% para ambos polos. Los precios promedios de 34,54 €/MWh de Portugal y 34,41 €/MWh de España, hicieron que se situaran como el tercero y cuarto mercados con los precios más elevados de la semana en el continente. Debido a la baja producción eólica durante la mayor parte de la semana pasada, los precios de estos mercados se mantuvieron por encima de los 32,52 €/MWh del lunes 9 de marzo. Sin embargo, este domingo 15 de marzo descendieron hasta los 26,80 €/MWh en el mercado español y los 26,88 €/MWh del mercado portugués por un ligero incremento de la generación eólica y un descenso de la demanda durante el fin de semana y debido a las medidas adoptadas por el gobierno español para combatir la expansión del coronavirus, factor que hará descender la demanda para los próximos días.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Para este lunes 16 de marzo los precios disminuyeron en la mayoría de

los mercados respecto al lunes 9 de marzo. El mercado británico fue la

excepción, pues aumentó el precio un 3,0%, manteniéndose como el de los

precios más altos del continente al promediar 38,99 €/MWh. Los mercados

EPEX SPOT continuaron bastante acoplados para este día, con variaciones

de entre un 16% y un 15% respecto al lunes de la semana pasada, y

precios cercanos a los 31 €/MWh. El mercado ibérico, con un precio

promedio diario de 27,02 €/MWh y una variación del 17%, se alejó del

grupo de mercados con precios más altos y fue el segundo mercado con los

precios más bajos detrás del Nord Pool para este día. El mercado

italiano, con una bajada del 24% y un precio promedio de 33,10 €/MWh,

fue el de mayor descenso para este día, pero aún así se posicionó como

el segundo mercado con el mayor precio, tras el mercado N2EX. Mientras

que el mercado Nord Pool con un precio promedio de 9,45 €/MWh continúa

siendo el mercado con los precios más bajos para este lunes.

En general, en AleaSoft se prevé que los precios de los mercados del continente europeos

estén un poco más acoplados a inicios de la semana. En los mercados

EPEX SPOT de Alemania, Francia, Bélgica y los Países Bajos, el mercado

N2EX y el mercado Nord Pool los precios aumentarán, siendo el incremento

del mercado alemán el más considerable por una disminución de la

producción eólica prevista. Por otra parte, en el mercado MIBEL de

España y Portugal y el mercado IPEX de Italia se espera que los precios

desciendan.

Futuros de electricidad

Los precios de los futuros de electricidad para el siguiente

trimestre tuvieron un comportamiento a la baja en las últimas sesiones

de los mercados de la semana del 9 de marzo. Tras comenzar la semana con

subidas en el precio, a partir del 11 de marzo la mayoría de los

mercados redujeron su precio. Sin embargo, la bajada en la mayoría de

los mercados no fue comparable con el aumento de los primeros días y el

saldo neto final entre semanas continuó siendo positivo. Tal es el caso

del mercado ICE de Gran Bretaña, Bélgica, Países Bajos y los países

nórdicos, además del mercado EEX de Gran Bretaña, Francia y Alemania.

Finalmente el mercado EEX de España, el mercado OMIP de España y

Portugal y el mercado NASDAQ de los países nórdicos registraron saldos

negativos entre el cierre del viernes 6 de marzo y el viernes 13 de

marzo.

En los futuros para el próximo año hubo una bajada generalizada en todos

los mercados analizados en AleaSoft. Los descensos van desde los 0,10

€/MWh del mercado EEX de Gran Bretaña, que representan un 0,2%, hasta

los 1,71 €/MWh del mercado EEX de Italia, que representaron un 3,4%. En

términos porcentuales, la mayor bajada es la del mercado ICE de los

países nórdicos, con un 4,2% de diferencia respecto al cierre del

viernes 6 de marzo.

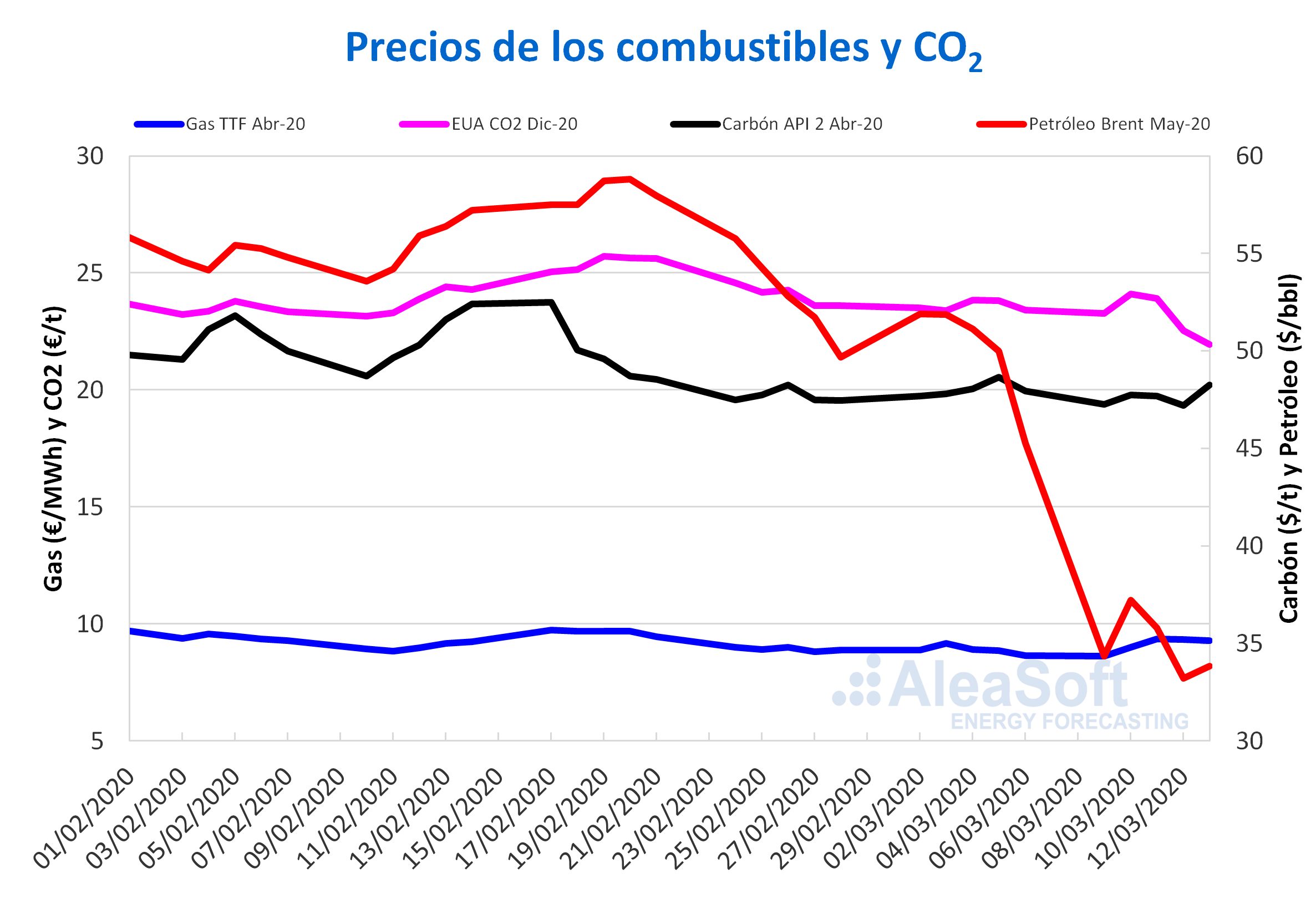

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el mes de mayo de

2020 en el mercado ICE iniciaron la semana pasada, el lunes 9 de marzo,

con un precio de cierre de 34,36 $/bbl, un 24% inferior al precio del

viernes anterior y un 34% más bajo que el del lunes 2 de marzo. El

martes, los precios se recuperaron ascendiendo un 8,3%, pero el

miércoles y el jueves volvieron a descender hasta registrarse el jueves

un precio de cierre de 33,22 $/bbl, que representa un nuevo mínimo

histórico de los últimos cuatro años. El viernes 13 de marzo los precios

se recuperaron hasta los 33,85 $/bbl, siendo este precio de cierre un

25% inferior al del viernes de la semana anterior. Pero, durante la

sesión de este lunes 16 de marzo, se han llegado a registrar precios por

debajo de los 30 $/bbl.

Los efectos sobre la economía de la expansión del coronavirus a nivel

mundial están afectando a los precios de los futuros del petróleo Brent.

Las medidas de contención contra el coronavirus que se están

implementando cada vez en más países y las consecuencias de estas sobre

la economía están afectando a la demanda. Esto se sumó al anuncio de la

bajada de precios por parte de Arabia Saudí en respuesta a la negativa

de Rusia para acordar nuevos recortes a la producción de los países de

la OPEP+ con el objetivo de contener el descenso de los precios por la

caída de la demanda por el coronavirus. Ante las perspectivas de

descensos en la demanda y las intenciones de algunos países petroleros

de incrementar considerablemente su producción a partir de abril, los

precios podrían continuar descendiendo.

Los futuros de gas TTF en el mercado ICE para el mes de abril de 2020

iniciaron la semana pasada con un precio de cierre de 8,63 €/MWh,

inferior en 0,02 €/MWh al del viernes anterior y el más bajo de los

últimos dos años. Pero el martes y el miércoles los precios subieron y

el precio de cierre del miércoles 11 de marzo fue de 9,37 €/MWh, el más

elevado en lo que va de mes. En cambio, el jueves y el viernes los

precios descendieron ligeramente. Pese a ello, el precio de cierre del

viernes 13 de marzo fue de 9,28 €/MWh, un 7,4% superior al del viernes 6

de marzo.

Por lo que respecta al gas TTF en el mercado spot, el martes 10 de marzo

se registró el precio índice más bajo desde la primera mitad de octubre

de 2019, de 8,70 €/MWh. Posteriormente, se inició una tendencia

ascendente. Como consecuencia, el precio índice de este pasado fin de

semana fue de 9,46 €/MWh, un 5,8% superior al del fin de semana

anterior. El precio índice para este lunes 16 de marzo de 9,56 €/MWh, es

el más elevado en lo que va de mes.

Los ascensos registrados en los precios del gas están relacionados con

las condiciones meteorológicas que, temporalmente, propician un mayor

consumo de gas para la generación de electricidad. Sin embargo, los

niveles elevados de suministro y la expansión del coronavirus limitarán

estos aumentos.

Por otra parte, los precios de cierre de los futuros del carbón API 2 en

el mercado ICE para el mes de abril de 2020, los primeros cuatro días

de la semana pasada, se mantuvieron alrededor de los 47,48 $/t, con

valores comprendidos entre los 47,20 $/t del jueves 12 de marzo y los

47,75 $/t del martes 10 de marzo. El precio de cierre del jueves, además

de ser el menor de la semana, también fue el más bajo de los últimos

dos años. Sin embargo, el viernes 13 de marzo se produjo un ascenso del

2,2% y el precio de cierre fue de 48,25 $/t, el mayor de la semana

pasada.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Influencia del coronavirus en la demanda y los mercados eléctricos

En AleaSoft se están actualizando las previsiones de medio y largo plazo con escenarios más pesimistas de crecimiento de PIB teniendo en cuenta los efectos que se espera que produzcan en la economía las medidas que se están tomando para contener el coronavirus. Además, en los próximos días se irán publicando noticias de análisis del impacto de esta pandemia en la demanda y los mercados eléctricos europeos. Por otra parte, en AleaSoft se organizando el Webinar “Influencia del coronavirus en la demanda de energía y los mercados eléctricos en Europa” el próximo 16 de abril donde se realizará un análisis de los precios del gas y del Brent, de los principales eléctricos europeos y de las perspectivas futuras.