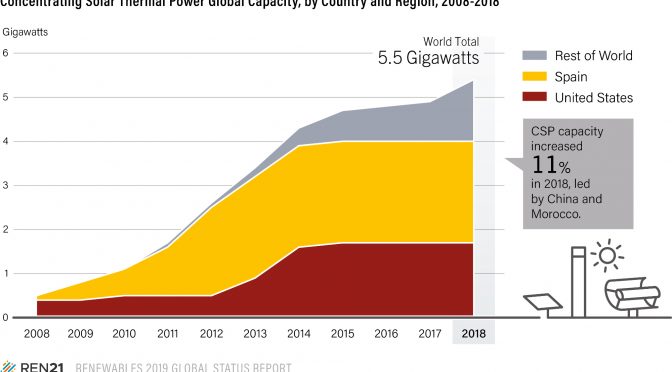

Se estima que 550 MW de energía termosolar o solar térmica de concentración (CSP) entraron en funcionamiento en 2018, lo que incrementó la capacidad global acumulada en más del 11% a poco menos de 5,5 GW. CSP también se conoce como electricidad solar térmoeléctrica (STE).

Este aumento anual representa la mayor ganancia desde 2014, y se produjo a pesar de los retrasos en varios proyectos que habían sido programados para comenzar a operar en 2018.

Al final del año, los de proyectos de Energía Termosolar en construcción alcanzaron aproximadamente 2 GW en 10 países de África, Asia, Medio Oriente y América del Sur, y la mayor parte de esta capacidad se está construyendo en los Emiratos Árabes Unidos (0,7 GW) y China. (poco más de 0.5 GW).

Todas menos 3 de las 23 centrales termosolares en construcción a fines de 2018 planea incluir el almacenamiento de energía térmica (TES).

Por tercer año consecutivo, la nueva capacidad se puso en línea solo en los mercados emergentes. Se espera que esta tendencia continúe debido a que casi toda la capacidad comercial de Energía Solar Concentrada en construcción a fines de 2018 se encontraba en países emergentes.

China y Marruecos lideraron el mercado en nuevas incorporaciones, seguidas por Sudáfrica y Arabia Saudita.

El canal parabólico y las tecnologías de torre continuaron dominando el mercado. Las centrales de canal parabólico representaron alrededor del 70% de las nuevas incorporaciones de capacidad en 2018, con el resto compuesto por centrales de torre.

Al final del año, las termosolares en construcción incluían poco más de 1 GW de sistemas de canal parabólico, 0,8 GW de sistemas de torre y 65 MW de centrales de Fresnel (en dos instalaciones en China).

En China, tres nuevas centrales de CSP con una capacidad combinada de 200 MW entraron en operación en 2018: el proyecto de torre de Shouhang Dunhuang Fase II de 100 MW (11 horas TES), el proyecto de torre Supcon Delingha de 50 MW (7 horas TES) y el de 50 MW Proyecto parabólico CGN Delingha (9 horas TES). Estos proyectos de energía termosolar de concentración forman parte de un plan estratégico nacional para desarrollar la experiencia local en la implantación de la CSP al apuntar a más de 5 GW de capacidad para 2022.

Bajo este plan, el gobierno central de China en 2018 redujo el número de proyectos de CSP planificados que califican para FIT preferenciales de 20 a 16; Además, el gobierno redujo los FIT para las centrales que inicialmente estaban programadas para completarse en 2018, pero que se retrasaron hasta 2019 y 2020.

India fue el único otro país en Asia que tenía capacidad de CSP en construcción a fines de 2018. Se esperaba que la instalación de Gujarat Solar One de 25 MW (9 horas TES) entrará en funcionamiento a fines de 2019, y la Dadri Integrated Solar Combined de 14 MW también estaba en construcción.

En el norte de África, Marruecos puso en funcionamiento la termosolar de 200 MW Noor II (7 horas TES), y la central adyacente de 150 MW Noor III (7 horas TES) se encontraba en una etapa avanzada de construcción al final del año; una vez que la termosolar esté operativa, la capacidad total de CSP de Marruecos superará los 0,5 GW.

Dos de estas centrales sin TES son instalaciones integradas de ciclo combinado solar (ISCC), centrales híbridas que usan energía termosolar y gas natural para producir electricidad.

La capacidad de almacenamiento para las instalaciones de CSP con TES se informa generalmente en «horas» de almacenamiento. Para las centrales CSP que incorporan TES, la capacidad de almacenamiento térmico se proporciona, entre paréntesis, en horas.

Sudáfrica ocupó el tercer lugar en adiciones de capacidad termosolar en 2018. La puesta en servicio de la termosolar Ilanga-1 de 100 MW (4,5 horas TES) incrementó la capacidad operativa total de CSP del país en un poco más del 30%, a 400 MW.

Además, la termosolar Kathu Solar Park de 100 MW (4,5 horas TES) se puso en marcha a principios de 2019, y trajo la potencia de despacho muy necesaria a la red del país durante un período de escasez de capacidad y apagones.

No obstante, el futuro a largo plazo de la CSP en Sudáfrica es incierto: un borrador actualizado del Plan de Recursos Integrados, publicado por el gobierno a principios de 2019, no incluía ninguna asignación para la CSP más allá de las centrales que ya estaban en construcción.

En Arabia Saudí, las operaciones comenzaron en la central de 50 MW de Ciclo Solar Integrado de Waad al Shamal (ISCC), y la construcción continuó en las instalaciones de 43 MW de Duba 1 ISCC. La construcción de las instalaciones de CSP también estaba en marcha en otras partes del Medio Oriente. Se esperaba que la termosolar Shagaya de 50 MW (10 horas TES) de Kuwait alcanzara una operación comercial en 2019, y comenzó la construcción de la central CSP de 700 MW de los Emiratos Árabes Unidos en Mohammed bin Rashid Al Maktoum. En Israel, se continuó el trabajo en la instalación parabólica Ashalim Plot A de 110 MW (4,5 horas TES), que entró en operación comercial en abril de 2019, y en la instalación de la torre Ashalim Plot B de 121 MW, que se espera que entre en funcionamiento más adelante en el año.

En total, a fines de 2018, se estaba construyendo un poco más de 1 GW de capacidad de CSP en Medio Oriente. Por otra parte, la construcción se reanudó en la termosolar Cerro Dominador de 110 MW (17,5 horas TES) de Chile, que se espera que esté operativa en 2020. La construcción se retrasó debido a problemas financieros de Abengoa (España). En Francia, la instalación de eLLO Fresnel de 9 MW, en construcción a fines de 2018, entró en operación a principios de 2019.

España siguió siendo el líder mundial en capacidad termosolar, con 2,3 GW en operación a fines de 2018, seguido por Estados Unidos, con poco más de 1,7 GW. Estos dos países representaban alrededor del 75% de la capacidad global de CSP en operación al final del año, pero ninguna nueva capacidad ha entrado en operación comercial en España desde 2013 y en los Estados Unidos desde 2015. Ninguno de los dos países tenía nuevas instalaciones en construcción a fines de 2018; sin embargo, a principios de 2019, el gobierno de España anunció un objetivo de 5 GW de nueva capacidad de CSP para 2030.

Para fines de 2018, operaban casi 17 GWh de almacenamiento de energía térmica, basados ??casi en su totalidad en sales fundidas, junto con las centrales termosolares en los cinco continentes.

Con la excepción de las centrales de ISCC, todas las plantas de CSP que entraron en operación entre fines de 2014 y finales de 2018 incorporaron un sistema TES.

Se sigue considerando que el TES es fundamental para el valor operacional de la CSP al permitirle ser una fuente de energía despachable, aumentar su factor de capacidad, proporcionar una fuente de flexibilidad de red y permitir la integración de mayores cuotas de energía renovable variable en los sistemas de energía. .

La capacidad total de TES en MWh se deriva de la suma de las capacidades de almacenamiento individuales de cada instalación de CSP con TES operativo a finales de 2018.

Las capacidades individuales de TES se calculan multiplicando las horas de almacenamiento informadas para cada instalación. La industria de Energía Solar Concentrada continuó diversificándose geográficamente en 2018, con promotores y compañías de construcción de una gama más amplia de países y regiones involucradas en proyectos activos. Esto siguió a varios años de crecimiento de la industria fuera de los mercados tradicionales de CSP de España y los Estados Unidos.

Los costes de capital de la construcción de nuevos sistemas de CSP se redujeron considerablemente entre 2016 y principios de 2018, según un análisis de 16 acuerdos de CSP concluidos durante este período.

Los costes disminuyeron debido al despliegue más amplio de los proyectos de torres (que ofrecen beneficios de coste bajo ciertas condiciones de mercado) y TES, así como a las innovaciones en curso en tecnología y diseño de proyectos, un aumento en el tamaño del proyecto y el surgimiento de más proveedores de CSP (particularmente en China), lo que está impulsando una mayor competencia en el mercado.

Los mecanismos de adquisición, incluidas las subastas competitivas, también han ayudado a reducir los costes.

En China, los FIT para CSP (que el gobierno central considera una tecnología energética clave) han apoyado el desarrollo de habilidades y procesos locales de CSP y han permitido el rápido crecimiento de una nueva industria nacional. En 2018, los proyectos chinos en construcción eran un 40% más baratos que las instalaciones que se están construyendo en otras partes del mundo.

Los promotores de CSP se han centrado en TES debido a su potencial para mejorar el valor operacional de las centrales de CSP. Si bien la energía solar fotovoltaica con almacenamiento de batería se volvió más rentable en 2018, un estudio publicado a principios de 2019 mostró que la CSP con TES podría ser más competitiva para las aplicaciones de almacenamiento de larga duración (más de cuatro horas).

No se finalizaron nuevas licitaciones o subastas para la nueva capacidad de CSP en 2018, aunque el contrato de construcción de lo que se espera sea la termosolar más grande del mundo (700 MW) una vez finalizado, en Dubai, fue otorgado por ACWA Power a los chinos. la firma Shanghai Electric. ACWA Power fue el promotor líder a nivel mundial en 2018, con poco más de 1 GW de proyectos puestos en operación o en construcción durante el año.

Al menos otros 14 promotores, incluidos 7 de China y otros de Francia, Israel, Kuwait, Arabia Saudí, Sudáfrica, España y Estados Unidos, participaron activamente en proyectos finalizados o en construcción en 2018.

Los principales contratistas de CSP (clasificados en términos de MW finalizados y / o en construcción) incluyen Shanghai Electric (China), Sener (España), Abengoa (España), Acciona (España), SEPCO3 (China), GE Renewable Energy (Estados Unidos) ) y TSK (España).

Se están construyendo o desarrollando varias termosolares en paralelo con las instalaciones de energía solar fotovoltaica. Los proyectos híbridos que incluyen tanto la CSP como la energía solar fotovoltaica pueden permitir costes de electricidad más bajos mediante el uso de la generación de energía solar fotovoltaica de coste relativamente bajo durante las horas del día y la CSP con TES para el envío de energía durante la noche o durante las horas del día con poca irradiación.

Los ejemplos incluyen el Parque Solar Mohammed bin Rashid Al Maktoum en los Emiratos Árabes Unidos, donde las instalaciones de CSP de 700 MW se están construyendo junto a poco más de 1 GW de capacidad de energía solar fotovoltaica; y la instalación de Cerro Dominador en Chile, que se encuentra en construcción adyacente a una central solar fotovoltaica de 100 MW existente.

En Australia, los

promotores de la termosolar Aurora CSP solicitaron un permiso en 2018

para construir 70 MW de energía solar fotovoltaica junto con sus

instalaciones planificadas de CSP, paralizada por falta de financiación.

Durante

el año se llevaron a cabo varias actividades de investigación y

desarrollo relacionadas con la CSP, muchas de las cuales se centraron en

lograr temperaturas de operación más altas en los intercambiadores de

calor de la CSP, lo que permite una mayor eficiencia y menores costes de

funcionamiento. El nuevo apoyo a la investigación anunciado en 2018

incluyó USD 72 millones en fondos del Departamento de Energía de EE. UU.

para la investigación destinada a desarrollar tres medios de

transferencia de calor (líquidos, sólidos y gaseosos) destinados a

trabajar en conjunto con un ciclo de energía de CO2 a alta temperatura.

Como

alternativa a la generación convencional de energía impulsada por

vapor, el ciclo de energía de CO2 ofrece el potencial de aumentar la

eficiencia del ciclo de energía térmica hasta en un 10%. El DOE también

anunció USD 12.4 millones en fondos para 15 proyectos de investigación

enfocados en el desarrollo de componentes de alta temperatura para

sistemas CSP.

Por ejemplo, las plantas de torre típicamente pueden

alcanzar valores de rendimiento específicos más altos y, por lo tanto,

una mayor eficiencia de costes en latitudes más altas y más bajas

(aproximadamente 30 ° a 35 ° sur o norte). Los costes de capital de la

construcción de nuevos sistemas de CSP se redujeron drásticamente entre

2016 y principios de 2018.

http://helioscsp.com/concentrated-solar-power-increasing-cumulative-global-capacity-more-than-11-to-just-under-5-5-gw-in-2018/

http://helionoticias.es/la-termosolar-aumenta-la-capacidad-global-acumulada-en-mas-del-11-hasta-55-gw-en-2018/