Para cada nación, la fabricación de tecnologías limpias puede brindar seguridad económica, empleo y resiliencia a las transiciones a energías limpias, dice la AIE. El sector es ahora tan importante que también está impactando el desempeño general del PIB: en 2023, la fabricación con tecnología limpia por sí sola representó alrededor del 4% del crecimiento del PIB global y casi el 10% del crecimiento de la inversión global. Aquí, la AIE resume su “Informe especial sobre perspectivas de tecnología energética”, el primero de su tipo, un análisis a nivel global y regional. Está diseñado para ayudar a los formuladores de políticas a preparar sus estrategias industriales.

Se centra en cinco tecnologías clave de energía limpia: energía solar fotovoltaica, energía eólica, baterías, electrolizadores y bombas de calor. En lo que respecta a los objetivos netos cero, la energía solar fotovoltaica está muy por delante, las baterías van por buen camino y la energía eólica parece prometedora. El análisis desglosa las cosas por geografía, siendo China, Estados Unidos, Europa e India los que tienen el mayor impacto. La competencia decidirá la suerte relativa de cada región. El análisis señala que los costos laborales y los subsidios gubernamentales no son los únicos factores: el tamaño del mercado interno, la disponibilidad de trabajadores calificados, la preparación de la infraestructura, los procesos de permisos y otras regulaciones, y las sinergias con las industrias existentes son solo algunos ejemplos. Por lo tanto, las intervenciones políticas pueden aumentar el atractivo de invertir en una tecnología determinada y cosechar sus beneficios. La AIE finaliza con sus recomendaciones a los responsables políticos.

Las tecnologías limpias destacan la fabricación

El sector manufacturero, que durante mucho tiempo fue un motor de crecimiento y desarrollo económicos, está cada vez más a la vanguardia de las consideraciones sobre energía, clima y política económica. Los países están compitiendo para capitalizar los beneficios que la fabricación de tecnologías limpias puede aportar a la seguridad económica, el empleo y la resiliencia de las transiciones a energías limpias. A raíz de una solicitud de los líderes del G7 en 2023, este Informe especial sobre perspectivas de tecnología energética está diseñado para ayudar a los responsables de políticas en la preparación de sus estrategias industriales. Se centra en cinco tecnologías clave de energía limpia: energía solar fotovoltaica, energía eólica, baterías, electrolizadores y bombas de calor.

La inversión en fabricación de tecnologías limpias se está volviendo tan significativa que está empezando a registrarse en datos macroeconómicos más amplios. En 2023, representó alrededor del 0,7% de la inversión global en todos los sectores de la economía, lo que generó más gasto que industrias establecidas como la del acero (0,5%). En términos de crecimiento, la contribución es aún más marcada: en 2023, la fabricación con tecnología limpia por sí sola representó alrededor del 4% del crecimiento del PIB mundial y casi el 10% del crecimiento de la inversión mundial.

Parece que el reciente aumento de la inversión continuará

Un nuevo análisis, el primero de su tipo, en este informe muestra que la inversión en la fabricación de tecnologías limpias ascendió a alrededor de 200 mil millones de dólares en 2023, un crecimiento de más del 70 % en relación con 2022. Las inversiones en plantas de fabricación de baterías y energía solar fotovoltaica lideraron el camino. , representando en conjunto más del 90% del total en ambos años. La inversión en la fabricación de energía solar fotovoltaica se duplicó con creces hasta alcanzar unos 80 000 millones de dólares en 2023, mientras que la inversión en la fabricación de baterías creció alrededor de un 60 % hasta los 110 000 millones de dólares.

China representó tres cuartas partes de las inversiones mundiales en fabricación de tecnologías limpias en 2023, frente al 85% en 2022, ya que la inversión en Estados Unidos y Europa creció fuertemente, particularmente en la fabricación de baterías, cuyas inversiones se triplicaron con creces en estas regiones. En el caso de la fabricación de energía solar fotovoltaica, las inversiones en China se duplicaron con creces entre 2022 y 2023. Fuera de estos tres principales centros de fabricación, India, Japón, Corea y los países del Sudeste Asiático hicieron contribuciones importantes en áreas específicas, mientras que las inversiones en regiones como África, América Central y Sudamérica fue insignificante.

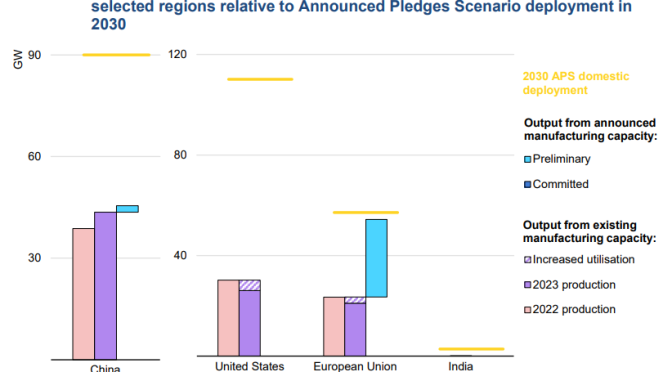

El impulso a corto plazo para la fabricación limpia parece fuerte. Alrededor del 40% de las inversiones en 2023 se realizaron en instalaciones que entrarán en funcionamiento en 2024; para las instalaciones de fabricación de baterías, esta proporción es casi del 70%. Los proyectos comprometidos (aquellos que están en construcción o han tomado decisiones finales de inversión) hasta 2025, junto con la capacidad existente, excederían en un 50% las necesidades globales de implementación de energía solar fotovoltaica en 2030, según el Escenario de Emisiones Netas Cero para 2050 (Escenario NZE) de la AIE. y cumplir con el 55% de los requisitos de celdas de batería. Este impulso también se está extendiendo a sectores adyacentes: casi la mitad de los anuncios comprometidos sobre la fabricación de baterías en Estados Unidos se realizarán a través de empresas conjuntas con fabricantes de automóviles.

La cartera de proyectos se está expandiendo rápidamente, aunque de manera desigual

La capacidad de fabricación existente de módulos y células solares fotovoltaicas podría alcanzar hoy lo necesario para satisfacer la demanda según el escenario NZE en 2030, seis años antes de lo previsto, y sólo quedan pequeñas brechas para las etapas iniciales de fabricación de obleas y polisilicio. Sin embargo, las instalaciones que fabrican células y módulos registran actualmente tasas de utilización promedio relativamente bajas, de alrededor del 50% a nivel mundial. Los factores clave que explican esto son un exceso de oferta de módulos solares fotovoltaicos, junto con la rápida expansión de la capacidad de fabricación. Si bien el fuerte aumento de la oferta ha hecho bajar los precios de los módulos, respaldando una mayor aceptación por parte de los consumidores, las existencias de módulos solares fotovoltaicos están aumentando y hay signos de reducción y aplazamientos de las expansiones de capacidad planificadas, particularmente en China.

La fabricación de baterías también tuvo un año récord en 2023. La producción ascendió a más de 800 gigavatios-hora (GWh), un aumento del 45% con respecto a 2022. Las adiciones de capacidad también aumentaron, con casi 780 GWh de capacidad de fabricación de celdas agregadas, alrededor de una cuarta parte más que en 2022. Esto elevó la capacidad instalada total a alrededor de 2,5 teravatios-hora (TWh), o casi tres veces la demanda actual. A nivel mundial, la capacidad de fabricación de baterías podría superar los 9 TWh para 2030 si se cumplen todos los anuncios. Las necesidades de implementación de la fabricación de baterías en 2030 según el Escenario NZE están a nuestro alcance: más del 90% podrían cubrirse mediante expansiones anunciadas que hayan alcanzado decisiones de inversión finales.

La nueva capacidad de fabricación de energía eólica y electrolizadores también creció más rápidamente en 2023, aunque las ganancias no fueron tan espectaculares. La capacidad eólica existente podría cubrir casi el 50% de las necesidades del Escenario NZE en 2030, mientras que los proyectos anunciados podrían cubrir un 12% adicional. Mientras tanto, las incorporaciones de capacidad para la fabricación de bombas de calor se desaceleraron debido al estancamiento en la mayoría de los mercados líderes. La capacidad existente podría cubrir solo alrededor de un tercio de las necesidades de 2030 en el escenario NZE, aunque esto podría cambiar rápidamente dados los cortos plazos de entrega típicos de las expansiones de capacidad en esta industria.

Parece que la concentración geográfica en el sector manufacturero seguirá siendo alta para la mayoría de las tecnologías de energía limpia

China, Estados Unidos y la Unión Europea representan en conjunto alrededor del 80% al 90% de la capacidad de fabricación de energía solar fotovoltaica, eólica, baterías, electrolizadores y bombas de calor. Se prevén pocos cambios en esta concentración general hasta 2030, incluso si todos los proyectos anunciados llegan a buen término.

Para la fabricación de celdas de batería, la situación es algo diferente: las adiciones de capacidad planificadas en Europa y Estados Unidos parecen destinadas a reducir la participación actual de China en la capacidad global, y ambas regiones alcanzarán una participación de alrededor del 15% para 2030 si se realizan todos los proyectos anunciados. En Europa y Estados Unidos, la capacidad de fabricación de celdas de batería anunciada es suficiente para satisfacer las necesidades de implementación nacional para 2030 asociadas con sus propios objetivos climáticos.

La concentración geográfica de la fabricación de energía eólica, electrolizadores y bombas de calor también muestra pocos cambios hasta 2030. Fuera de los principales países productores, América Central y del Sur representan una pequeña proporción de la producción mundial de los principales componentes de las turbinas eólicas (4% a 6% para góndolas, palas y torres). Sin embargo, hoy en día prácticamente no se fabrican tecnologías limpias en África. La concentración es aún más pronunciada en el caso de los componentes de baterías y energía solar fotovoltaica, pero la perspectiva de un exceso de capacidad puede abrir posibilidades para una mayor diversificación de la producción en esta área.

Las brechas en los costos de producción son significativas, pero no inmutables

Nuevos datos y análisis, incluidas evaluaciones a nivel de planta de más de 750 instalaciones, brindan información sobre los factores clave de los costos de fabricación y las diferencias entre regiones. Nuestro análisis muestra que China es el productor de menor costo para todas las tecnologías destacadas en este informe, antes de tomar en cuenta las medidas políticas de apoyo explícitas, aunque también señala oportunidades para reducir las brechas de costos.

El principal costo inicial que contribuye a los costos generales de producción es el gasto de capital para establecer una planta de fabricación de energía limpia y los costos de financiamiento asociados. Las instalaciones en Estados Unidos y Europa suelen ser entre un 70% y un 130% más caras por unidad de capacidad de producción que las de China para la fabricación de energía solar fotovoltaica, eólica y baterías, antes de tener en cuenta la diferencia en el costo de capital entre regiones. Los costos de capital de la India son entre un 20% y un 30% más altos que los de China, pero significativamente más bajos que los de Estados Unidos y Europa.

Sin embargo, los costos iniciales sólo contribuyen modestamente al costo nivelado general de fabricación. El gasto de capital anualizado representa sólo entre el 15% y el 25% del costo total de producción de módulos solares fotovoltaicos, con un costo de capital del 8%. Las proporciones son similares para las baterías (10-20%), turbinas eólicas y bombas de calor (2-10%) y algo mayores para las pilas de electrolizadores alcalinos (15-30%). Los costos operativos, incluidos los costos de energía, materiales, componentes y mano de obra, hacen una contribución mucho más importante en conjunto. Utilizando los precios promedio globales de las materias primas y los precios regionales de la mano de obra y del usuario final para los insumos energéticos, los costos operativos continuos representan entre el 70% y el 98% de los costos totales de fabricación. Por lo tanto, reducir los costes de energía, materiales y componentes es una palanca importante para reducir las diferencias de costes.

El costo no es el único factor que influye en la inversión

Muchos factores, además del costo de fabricación, influyen en las decisiones de inversión de las empresas: el tamaño del mercado interno, la disponibilidad de trabajadores con las habilidades necesarias, la preparación de la infraestructura, los procesos de permisos y otros regímenes regulatorios, la proximidad a los clientes y las sinergias con las industrias existentes. sólo algunos ejemplos. Por lo tanto, las intervenciones políticas pueden aumentar el atractivo de invertir en una región determinada sin subsidiar directamente los costos de fabricación. Los esquemas de capacitación y certificación para los trabajadores, la reducción de los plazos de ejecución de los proyectos manteniendo al mismo tiempo los estándares ambientales, la ampliación de los mercados internos y la reducción de la incertidumbre con políticas climáticas sólidas y estables son algunas de las medidas clave de “bajo arrepentimiento” que pueden aumentar los incentivos para invertir, independientemente del papel de los incentivos directos. en estrategias industriales.

La innovación es otro foco clave para el diseño de estrategias industriales; A medida que la cartera de tecnologías energéticas se desplaza hacia equipos fabricados en masa, es probable que el sector energético incluya más empresas con un uso intensivo de I+D con fábricas y centros de I+D en sus países de origen y en otras partes del mundo. Estar en la frontera de la innovación es una oportunidad importante para competir en el mercado, lo cual es una de las razones por las que los países con costos laborales y energéticos relativamente altos continúan fabricando bienes en sectores expuestos al comercio. Si bien la I+D del sector privado puede estimularse mediante políticas que promuevan la inversión y la experiencia en el sector manufacturero, también se necesita apoyo directo a la innovación. Las medidas gubernamentales, incluidas las subvenciones o préstamos para I+D, la financiación de proyectos, el apoyo a la creación rápida de prototipos, la creación de empresas y la ampliación de la producción, pueden orientarse a misiones de innovación específicas para promover la fabricación.

Principios clave para respaldar el diseño de estrategias industriales

El propósito de este informe no es prescribir un enfoque único para la estrategia industrial o hacer recomendaciones a un país específico, sino más bien apoyar la toma de decisiones. Además de su análisis de la competitividad, la innovación y otras áreas específicas de políticas, el informe resume un conjunto de principios clave para guiar a los responsables de las políticas.

Al considerar acciones internas, los gobiernos deberían:

Priorice y aproveche las fortalezas, con objetivos y métricas claramente definidos para medir el éxito, y con la experimentación y la capacidad de cambiar de rumbo incorporadas.

Atraer y apoyar a los innovadores, incluso creando vínculos sólidos entre la fabricación y cada componente del sistema de innovación más amplio.

Cerrar las brechas de costos de manera estratégica y a largo plazo, incluso mediante medidas para reducir los plazos de entrega y mejorar las habilidades de la fuerza laboral.Los gobiernos también deberían colaborar a nivel internacional, lo que a su vez mejora las oportunidades para la inversión interna y el progreso global. Para ello, deberían:

Recopilar datos y realizar un seguimiento de los avances, incluso en relación con el comercio y la producción de tecnologías limpias y sus componentes.

Coordinar esfuerzos en todas las cadenas de suministro para mejorar la resiliencia compartiendo experiencias y colaborando.

Identificar y construir asociaciones estratégicas, respaldadas por marcos claros de cooperación.