La aprobación de la Ley de Reducción de la Inflación (IRA) en 2022 presagió un crecimiento a largo plazo para el segmento, aumentando y ampliando el crédito fiscal a la inversión (ITC). Sin embargo, los beneficios tangibles de esta legislación están tardando más de lo esperado en materializarse.

A finales de 2022, las altas tasas de interés comenzaron a afectar a la industria. A lo largo de 2023, el mercado solar residencial experimentó un efecto dominó debido a los altos costes de financiación, lo que se tradujo en una menor demanda de los consumidores, cambios en las condiciones de financiación, restricciones en el flujo de caja de los instaladores, numerosas quiebras, una mayor preocupación por la protección del consumidor y una fuerte caída de los precios de las acciones residenciales. .

La actualización de Wood Mackenzie sobre la financiación solar residencial de EE. UU. para el primer semestre de 2024 profundiza en el estado de la financiación solar residencial al consumo en EE. UU. El informe destaca los actores clave, las tendencias y los pronósticos de los mercados de propiedad de terceros (arrendamientos y acuerdos de compra de energía) y propiedad de clientes (compras en efectivo y préstamos).

Complete el formulario en la parte superior de la página para acceder a un extracto gratuito del informe del primer semestre de 2024 y siga leyendo para conocer algunos aspectos destacados clave:

El mercado solar residencial no está al borde del colapso, pero se contraerá en 2024

Mientras la retórica de los medios especula sobre un colapso inminente, el mercado estableció su quinto año consecutivo de capacidad instalada récord en 2023. Un impulsor principal de este crecimiento fue la implementación de la tarifa solar sucesora menos lucrativa de California la primavera pasada, que creó un aumento temporal en las instalaciones a través de el tercer trimestre de 2023.

Wood Mackenzie pronostica una disminución interanual del 13 % en las instalaciones en 2024, ya que la demanda de los consumidores sigue siendo débil y las instalaciones de California caen en un 40 % esperado. Si bien el mercado no está al borde del colapso, experimentará un reinicio en 2024, particularmente en términos del panorama financiero y la dinámica competitiva.

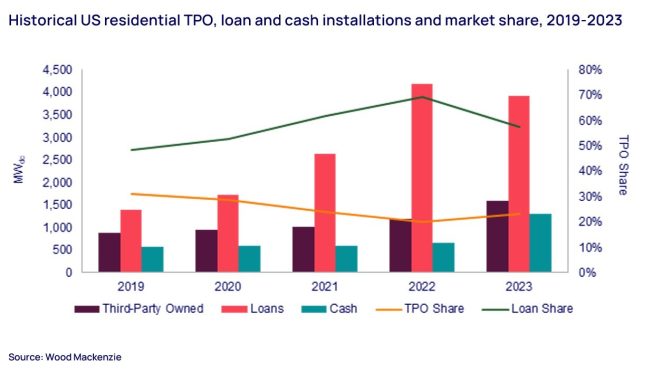

El mercado inmobiliario de terceros está experimentando un resurgimiento

Hay dos caminos principales para que los propietarios opten por la energía solar: ser propietarios del sistema (financiado con efectivo o préstamos) o celebrar un acuerdo con un tercero propietario (arrendamiento o PPA). La era de las bajas tasas de financiación provocó un auge crediticio en los últimos años, y el segmento de préstamos alcanzó casi el 70% de participación de mercado en 2022. Sin embargo, la demanda se debilitó a medida que las tasas de interés de los préstamos y las comisiones de los clientes se dispararon a finales de 2022. Los prestamistas actuaron con aumentos erráticos de las tasas. y caídas en los volúmenes financiados. El segmento de préstamos disminuyó un 6% en 2023, pero mantuvo su participación de mercado mayoritaria del 58%.

Si bien los productos de propiedad de terceros (TPO) alcanzaron su punto máximo en 2015, el segmento perdió participación de mercado consecutivamente hasta 2022, ya que a los proveedores de TPO les resultó difícil competir con préstamos con tasas de interés bajas o nulas.

Sin embargo, las disposiciones de la IRA crearon una ventaja para el segmento de TPO, al establecer tres sumadores de crédito fiscal para proyectos de TPO elegibles, cada uno con un valor del 10%. El segmento OPC está experimentando ahora un (lento) resurgimiento con nuevos actores y asociaciones. Si bien los volúmenes de TPO aumentaron un 32% y establecieron un récord anual, el segmento solo logró una participación de mercado del 23%.

El gráfico muestra la historia histórica de las TPO residenciales, las líneas de préstamos y efectivo y la participación de mercado de EE. UU., 2019-2023.

La consolidación del mercado financiero se está desintegrando

También ha habido una reestructuración en la dinámica competitiva del mercado. Históricamente, los tres principales prestamistas dominaron el mercado de préstamos y representaron casi el 80% de la participación de mercado combinada en 2022. Sin embargo, a medida que los principales actores lucharon, su participación de mercado combinada cayó al 54% en 2023. Si bien el segmento de TPO todavía estaba en gran medida un duopolio en 2023, con Sunrun y Sunnova poseyendo el 80% de la cuota total de mercado, el panorama puede cambiar pronto.

A medida que nuevos actores ingresan a la mezcla, el mercado de financiamiento solar residencial se ha vuelto más fragmentado. La participación de mercado “desconocida” de Wood Mackenzie aumentó del 14% en 2022 al 43% en 2023. Cuando se trata de préstamos, las cooperativas de crédito están ganando popularidad.