El exceso de capacidad en la fabricación fotovoltaica crea desafíos para Estados Unidos y otros países que intentan desarrollar sus propias industrias.

Benjamin Disraeli describió a Gran Bretaña en 1838 como “el taller del mundo”, debido a su dominio global en la industria manufacturera. Hoy en día, en el ámbito de la energía baja en carbono, es China quien tiene el derecho indiscutible a ese título. Las empresas chinas dominan las cadenas de valor globales de energía solar, almacenamiento de baterías y vehículos eléctricos, entre otros. Actualmente se está produciendo un aumento repentino de la inversión en nueva capacidad, lo que significa que se está ampliando el liderazgo en varios sectores.

En el sector solar, la mayor capacidad de fabricación de China ha hecho caer los precios. La nueva nota mensual PV Pulse de Wood Mackenzie sitúa el precio de los módulos en China en sólo 11 centavos de dólar por vatio, aproximadamente un 40% menos que el año pasado. Los paneles solares son ahora tan baratos que se utilizan para fabricar vallas de jardín en Alemania y los Países Bajos.

La caída de los precios está poniendo de relieve una cuestión central en la transición energética: la caída de los costos de los equipos puede acelerar el despliegue de tecnologías bajas en carbono, pero también causar tensiones económicas que pueden socavar el apoyo a las políticas climáticas.

El “shock de China” es un término que a veces se utiliza para describir el impacto de la industrialización de China desde la década de 1980 en las economías desarrolladas. Ahora algunos comentaristas hablan de la perspectiva de un “shock 2.0 de China”, centrado en la energía baja en carbono.

La administración Biden ha intentado ganar apoyo para su estrategia climática, particularmente en la Ley de Reducción de la Inflación de 2022, argumentando que fomentará la inversión y la creación de empleo en el sector manufacturero estadounidense. A medida que cae el precio de los equipos chinos, a las empresas estadounidenses les resulta más difícil competir. Las políticas para apoyar la manufactura nacional se vuelven más costosas, ya sea en términos de los mayores subsidios que se necesitan o del costo de oportunidad de no utilizar productos importados.

Janet Yellen, secretaria del Tesoro de Estados Unidos, expuso las preocupaciones de la administración la semana pasada, cuando visitó una planta de células solares en Georgia donde se está reiniciando la producción debido a los incentivos de la Ley de Reducción de la Inflación. El exceso de capacidad de China en industrias como la solar, los vehículos eléctricos y las baterías de iones de litio “distorsiona los precios globales y los patrones de producción y perjudica a las empresas y trabajadores estadounidenses, así como a las empresas y trabajadores de todo el mundo”, dijo.

El presidente Joe Biden reiteró el mensaje en una llamada telefónica con el presidente Xi Jinping de China el martes. La Casa Blanca dijo que el presidente Biden había planteado continuas preocupaciones sobre las “políticas comerciales injustas y las prácticas económicas no comerciales de China, que perjudican a los trabajadores y las familias estadounidenses”.

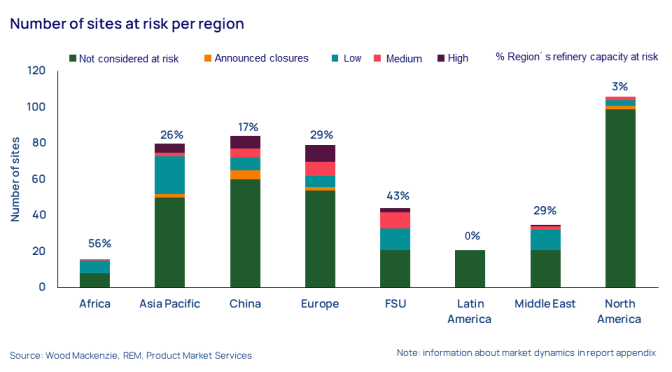

El jueves, Yellen llegó a China para cinco días de reuniones, con la esperanza de encontrar formas de establecer “un campo de juego nivelado” entre los fabricantes estadounidenses y chinos en sectores energéticos bajos en carbono. Señaló que otras economías, incluidas Europa, Japón y México, también estaban preocupadas por la presión de la competencia china respaldada por inversiones masivas. La UE inició esta semana dos investigaciones sobre los fabricantes solares chinos sospechosos de obtener una «ventaja injusta» de los subsidios estatales «distorsivos».

El impacto del aumento de la producción china ha sido más dramático en la industria solar. Los datos de Wood Mackenzie muestran que la capacidad de fabricación de módulos de China casi se triplicó durante 2022, de unos 198 gigavatios al año a unos 562 GW/año, y luego aumentó otro 84% hasta más de 1 teravatio al año a finales de 2023. de este año, China representó alrededor del 80% de la capacidad total de fabricación de módulos a nivel mundial.

El mundo instaló 417 GW de generación solar el año pasado, casi el doble que en 2022. China representó más de la mitad de eso, añadiendo en un año más que toda la capacidad de generación solar de Estados Unidos. Pero esas instalaciones eran todavía mucho menores que la capacidad de fabricación de módulos sólo en China.

Ese exceso de oferta ha provocado la caída de los precios de la energía solar. Los módulos de las fábricas estadounidenses también han bajado drásticamente de precio, cayendo aproximadamente un 30% durante el año pasado. Pero siguen siendo mucho más caros, alrededor de 27,5 centavos de dólar por vatio, en comparación con los 11 centavos por vatio de los módulos en China.

Estados Unidos y otros países han hecho esfuerzos para apoyar sus industrias nacionales de módulos solares, pero todavía les resulta difícil competir. Las exportaciones de módulos solares de China se duplicaron con creces entre el primer semestre de 2021 y el primer semestre de 2023.

Los módulos chinos se mantienen fuera del mercado estadounidense debido a aranceles elevados e impredecibles, pero las importaciones del Sudeste Asiático no, al menos por el momento. El Departamento de Comercio de Estados Unidos dictaminó en agosto del año pasado que algunos productores chinos estaban “enviando sus productos solares a través de Camboya, Malasia, Tailandia y/o Vietnam para procesamiento menor” en un intento de evitar los aranceles.

El resultado habitual de tal hallazgo serían aranceles sobre las importaciones de células y módulos de esos cuatro países. Sin embargo, en junio de 2022, el presidente Joe Biden emitió una proclamación presidencial suspendiendo el cobro de cualquier impuesto durante un “pago de emergencia” de dos años.