Por primera vez en la historia, la fotovoltaica representa más del 50% de la nueva capacidad eléctrica incorporada a la red en EE UU.

La industria solar de EE. UU. añadió un récord de 32,4 gigavatios (GW) de nueva capacidad de generación eléctrica en 2023, un aumento del 37 % con respecto al récord anterior establecido en 2021 y un aumento del 51 % con respecto a 2022.

Según el resumen del año 2023 de U.S. Solar Market Insight publicado hoy por la Asociación de Industrias de Energía Solar (SEIA) y Wood Mackenzie, la energía solar representa el 53% de toda la nueva capacidad de generación eléctrica agregada a la red el año pasado. Esta es la primera vez en 80 años que una fuente de electricidad renovable representa más del 50% de las adiciones anuales de capacidad.

«Si mantenemos el rumbo con nuestras políticas federales de energía limpia, el despliegue solar total se cuadriplicará en los próximos diez años», dijo la presidenta y directora ejecutiva de SEIA, Abigail Ross Hopper. “La Ley de Reducción de la Inflación está impulsando el despliegue solar y teniendo un impacto material en nuestra economía, ayudando a que la base de fabricación de módulos solares de Estados Unidos crezca un 89% en 2023. Debemos proteger y optimizar las políticas que impulsan estas inversiones y crean empleos, y lo que está en juego las próximas elecciones no podrían ser mejores”.

Se espera que la capacidad solar total de Estados Unidos crezca a 673 GW para 2034, suficiente para alimentar a más de 100 millones de hogares.

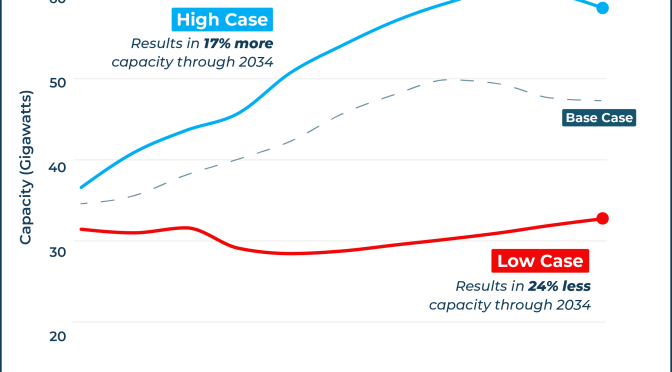

El informe incluye escenarios de pronóstico que muestran cómo los factores políticos y económicos podrían afectar el mercado solar. La industria solar estadounidense enfrenta actualmente varias incertidumbres, incluidos los resultados políticos asociados con las próximas elecciones presidenciales. Los escenarios consideran varios factores, incluidas las tasas de interés, la financiación de créditos fiscales, la política comercial, la disponibilidad de la cadena de suministro y la interconexión, entre otros, durante los próximos 10 años. Hay una diferencia de 200 GW entre las previsiones altas y bajas para 2034.

«Un caso importante a favor de la energía solar en Estados Unidos con una mayor estabilidad de la cadena de suministro, más financiamiento de créditos fiscales y tasas de interés más bajas aumentaría nuestra perspectiva en un 17%», dijo Michelle Davis, directora de energía solar global de Wood Mackenzie y autora principal del informe. “Un caso bajo con restricciones en la cadena de suministro, menos financiamiento de créditos fiscales y tasas de interés estáticas reduciría nuestra perspectiva en un 24%. Diversos resultados políticos y económicos tendrán grandes implicaciones para la industria solar estadounidense”.

La capacidad de fabricación de módulos solares aumentó de 8,5 GW a 16,1 GW en 2023. Sin embargo, los precios récord de los módulos y un entorno económico difícil podrían dificultar que los fabricantes estadounidenses cumplan con las instalaciones anunciadas. En 2023, los precios de los módulos solares monofaciales y bifaciales cayeron un 26% y un 31%, respectivamente. Actualmente, Estados Unidos no cuenta con instalaciones de fabricación de lingotes, obleas o células en funcionamiento, lo que representa una oportunidad de crecimiento.

Cada segmento del mercado solar experimentó un crecimiento año tras año en 2023, lo que elevó la capacidad solar instalada total en los Estados Unidos a 177 GW. Sólo el sector de servicios públicos añadió 22,5 GW de nueva capacidad, mientras que casi 800.000 estadounidenses añadieron energía solar a sus hogares.

El uso del almacenamiento de energía continúa creciendo en todo el país. En 2023, la energía solar + almacenamiento representó el 13% de las instalaciones residenciales y el 5% de las instalaciones no residenciales. En 2024, el 25% de las nuevas instalaciones residenciales y el 10% de las no residenciales dispondrán de almacenamiento.

Texas lideró la nación en nuevas instalaciones solares con 6,5 GW, eclipsando a California por segunda vez en los últimos tres años. El mercado solar residencial de California tendrá dificultades en 2024 después de que entren en vigor los cambios en las políticas de medición neta, lo que contribuirá a una caída proyectada del 36% en todos los segmentos del estado.

Colorado y Ohio se encuentran entre los 10 estados con mayor energía solar en 2023 por primera vez en más de una década, mientras que Wisconsin hizo su primera aparición entre los 10 primeros. Más de la mitad de los estados de EE. UU. tienen 1 GW de capacidad solar instalada total.

La Solar Energy Industries Association® (SEIA) está liderando la transformación hacia una economía de energía limpia, creando el marco para que la energía solar alcance el 30% de la generación de electricidad de EE. UU. para 2030. SEIA trabaja con sus 1000 empresas miembro y otros socios estratégicos para luchar por políticas que creen empleos en todas las comunidades y den forma a reglas de mercado justas que promuevan la competencia y el crecimiento de energía solar confiable y de bajo costo. Fundada en 1974, SEIA es la asociación comercial nacional para las industrias solar y de almacenamiento solar +, que construye una visión integral para la Década Solar+ a través de la investigación, la educación y la promoción.