En el dinámico mundo de la energía solar fotovoltaica, 2023 resultó ser un año digno de mención para los principales fabricantes de módulos solares. Las clasificaciones de envíos reveladas recientemente arrojan luz sobre los logros de 32 empresas, mostrando sus fortalezas y estrategias en la cambiante industria solar.

Estabilidad en la cima

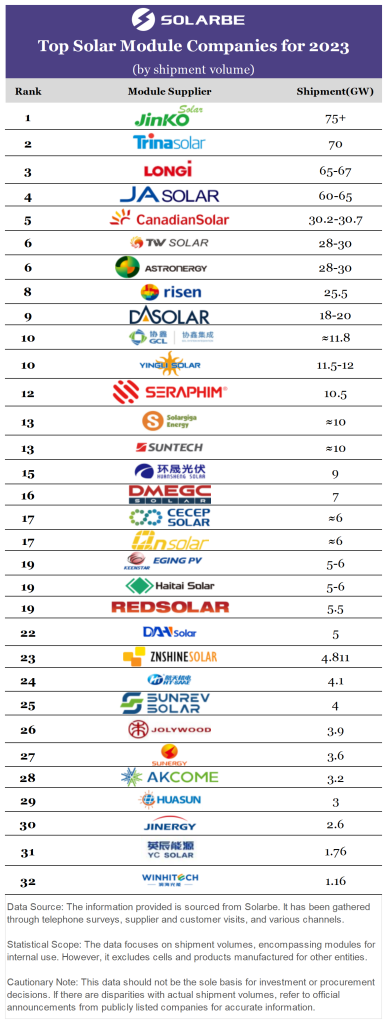

Las listas Top 4 y Top 5-9 se mantuvieron relativamente estables en 2023, con marcas establecidas y emergentes manteniendo su posición. JinkoSolar, Trina Solar, LONGi y JA Solar enviaron colectivamente más de 270 GW, reclamando una participación de mercado del 52%.

Las 9 marcas principales, en total, superaron los 400 GW en envíos, asegurando una sólida cuota de mercado superior al 75 %.

Principales empresas de módulos fotovoltaicos por volumen de envío en 2023

El enfoque tipo N de JinkoSolar da sus frutos

JinkoSolar emergió como líder en 2023, enviando más de 75 GW de módulos solares, de los cuales más del 60 % eran productos de tipo n. Este énfasis estratégico en la tecnología de tipo n posicionó a JinkoSolar como líder de la industria en esta categoría.

Trío de liderazgo: Trina Solar, LONGi y JA Solar

Trina Solar, LONGi y JA Solar demostraron características distintivas de sus productos y una sólida reputación de marca, logrando éxito tanto en los mercados nacionales como en el extranjero. Trina Solar y JA Solar han acelerado sus esfuerzos para expandir la producción de células de tipo n, mientras que LONGi está explorando avances con la tecnología de células de contacto posterior (BC).

Entre las marcas emergentes, TW Solar y Astronergy mostraron impulso, con mayores tamaños de ofertas en comparación con 2023. Ambas compañías se han fijado objetivos ambiciosos, con el objetivo de superar los 50 GW en envíos de módulos en 2024, superando incluso a Canadian Solar, que apunta a entre 42 y 47 GW. La competencia por los puestos 5 a 7 en 2024 promete ser competitiva.

Competencia de nivel medio: estrategias reveladas

Las empresas que ocuparon los puestos 10.º a 15.º y 17.º a 23.º participaron en una feroz competencia, reconociendo la importancia de cada pedido en la configuración de su posición en el mercado para el próximo año.

Varias empresas, incluidas Seraphim, Suntech y DAH Solar, expresaron planes para explorar mercados extranjeros en 2024, aprovechando su imagen de marca positiva.

En los escenarios de licitación en China, las empresas de nivel medio a menudo cotizaban los precios más bajos, compitiendo activamente por los pedidos. Algunas empresas de este rango, a partir del tercer trimestre de 2023, redujeron proactivamente las tasas de producción y los objetivos de envío, centrándose en pedidos rentables.

Según expertos del sector, en un mercado caracterizado por la caída de los precios, las empresas con un enfoque singular en la producción corren el riesgo de sufrir mayores pérdidas con mayores volúmenes de ventas. Estas empresas abandonaron estratégicamente los planes de expansión, recortaron costos y apuntaron a una mayor rentabilidad.

Aumento del mercado tipo N: visión para 2024

La adopción de módulos de tipo n experimentó un crecimiento notable en 2023, y al menos 7 empresas informaron que más del 50 % de sus ventas consistieron en productos de tipo n.

A pesar de la clara tendencia a la baja de los precios y los posibles riesgos de exceso de oferta en la cadena de suministro, numerosas empresas se mantienen firmes en la ampliación de sus capacidades de producción de tipo n.

Los informes sugieren que más de 15 empresas han establecido objetivos explícitos para 2024, y los envíos de módulos tipo n constituyen más del 60% de su total.

Entre ellos, cinco de los nueve principales fabricantes de módulos aspiran a una participación de tipo n superior al 70%, y tres empresas apuntan a un ambicioso 100% para 2024, lo que refleja confianza en las futuras tendencias tecnológicas en la industria solar.

Innovadores en el ámbito N-Type: una mirada más cercana

Además de los líderes del sector, otras empresas están dando pasos importantes en el segmento tipo n:

Solargiga Energy: planea una importante mejora y modernización de las líneas de producción existentes en 2024 para satisfacer las demandas del mercado, con el objetivo de alcanzar una participación de módulos tipo n del 60%.

Suntech: apunta a una participación del 70% de los envíos de módulos tipo n en 2024, con 16,5 GW de capacidad de producción de células, un aumento significativo.

Qn-SOLAR: Posicionado como pionero en tecnología TOPCon, apunta a agregar 36 GW de capacidad de celdas tipo n en 2024, con una participación del 80% de los envíos de módulos tipo n.

DAH Solar: logró una eficiencia de conversión promedio líder en la industria de más del 26,4% en celdas TOPCon. Tiene como objetivo una participación de ventas del 100% de módulos tipo n con una capacidad combinada de 22,5 GW en cuatro bases principales.

ZNShine Solar: Planea establecer una nueva capacidad de producción de células TOPCon tipo n de 10 GW en 2024, con el objetivo de alcanzar una participación del 80-90 % del tipo n.

Huasun Energy: la única empresa que logró una participación del 100 % en módulos tipo n en 2023, continúa liderando la tecnología HJT, con un mayor objetivo de envíos para 2024 y un compromiso inquebrantable con una participación del 100 % en módulos tipo n.

WINHITECH: Anticipa un aumento gradual en la demanda de módulos HJT de alta eficiencia en 2024. Planea expandir la producción, logrando una participación de módulos tipo n de alrededor de dos tercios de los envíos totales.A medida que la industria solar continúa avanzando, 2023 prepara el escenario para un 2024 competitivo, donde cada empresa se esforzará por desempeñar un papel fundamental en el mercado solar global en constante expansión.