El último pronóstico trimestral de energía solar fotovoltaica de Wood Mackenzie ha experimentado una mejora del 5 %, proyectando más de 3 TWdc de nuevas instalaciones de energía solar fotovoltaica entre 2023 y 2032. Los compromisos de descarbonización y electrificación a nivel gubernamental y corporativo, junto con la ampliación de los planes de subasta y los mandatos de energía solar en tejados, son los principales impulsores de esta expansión. Esto, junto con las mejoras continuas en la competitividad de los costes de la fotovoltaica frente a otras tecnologías de generación, dan como resultado un crecimiento anual promedio del 4% sobre el anterior pronóstico solar de Wood Mackenzie.

La actualización de las perspectivas del mercado global de energía solar fotovoltaica cubre las tendencias globales y las variaciones regionales que informan los pronósticos, ayudando a la industria a comprender mejor este sector de ritmo rápido y tomar decisiones más informadas.

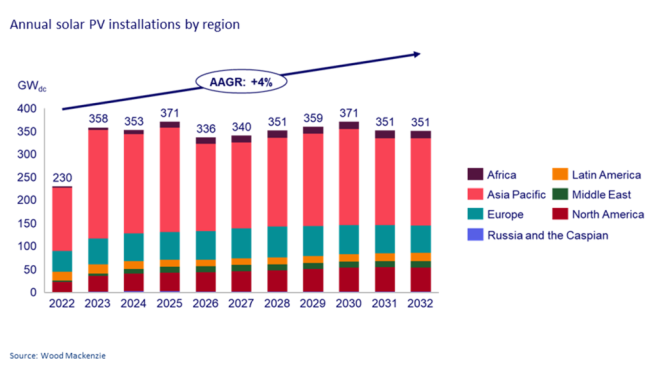

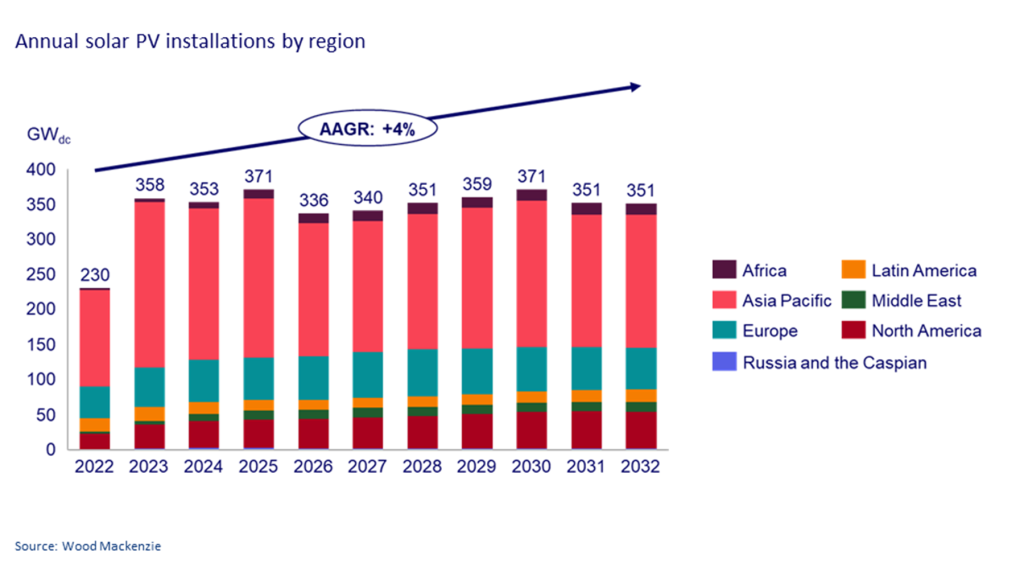

El gráfico muestra las instalaciones solares fotovoltaicas anuales por región

Se espera que la energía solar fotovoltaica mundial crezca un 56% en 2023 en comparación con 2022.

El desarrollo de la energía solar se está acelerando en todas las regiones impulsado por una mayor electrificación, apoyo político, economía energética y retiros de centrales eléctricas de carbón. Impulsado por la Ley de Reducción de la Inflación (IRA), América del Norte representará cada vez más una proporción cada vez mayor de las instalaciones globales, alcanzando el 15% en 2032.

Las instalaciones globales alcanzarán casi 360 ??GWdc para fin de año. China por sí sola representará más de la mitad de las adiciones globales de capacidad anual, manteniendo su posición indiscutible como el mayor mercado solar a nivel mundial.

La falta de capacidad de red disponible y de flexibilidad son las principales limitaciones al crecimiento solar

La congestión de la red es particularmente grave en Europa, donde las redes de transmisión no pueden seguir el ritmo de la rápida expansión de la capacidad solar. La Comisión Europea estima que se necesitan alrededor de 600 mil millones de euros de inversión en redes por año para cumplir los objetivos de descarbonización.

Cuellos de botella similares están empeorando en las Américas y en partes de Asia Pacífico, Medio Oriente y África, con plazos de conexión que superan los diez años en algunos países.

La volatilidad de las tarifas minoristas y la propiedad de terceros impulsan el crecimiento de la energía solar fotovoltaica distribuida en Europa y China

Los aumentos en las tarifas minoristas para hogares y no hogares siguen siendo una fuerza importante detrás del crecimiento récord de la energía solar fotovoltaica residencial y comercial e industrial (C&I) en mercados europeos como los Países Bajos, Rumania y Suecia.

Según Eurostat, los aumentos en las facturas de electricidad en el primer semestre de 2023 en comparación con el primer semestre de 2022 oscilan entre el 60% (las tarifas de los hogares en Rumanía) y el 950% (en el caso de las tarifas de los hogares en los Países Bajos). Esto ha impulsado volúmenes récord de instalación de energía solar fotovoltaica residencial y C&I este trimestre en estos mercados. La energía fotovoltaica distribuida acumulada en los 12 principales mercados europeos se triplicará en la próxima década.

China también está experimentando un enorme crecimiento en la energía solar distribuida, donde la energía fotovoltaica residencial y C&I ya representa más de la mitad de la capacidad solar total que se espera que se instale a finales de este año.

Los precios más bajos de los módulos están mejorando la economía de los sistemas fotovoltaicos distribuidos en China, y los módulos Mono PERC gratuitos ahora cuestan 0,15 dólares estadounidenses por vatio. Además, la adopción de modelos de propiedad de terceros continúa contribuyendo a la expansión de la energía solar residencial en el principal mercado asiático, haciendo que la energía solar sea más asequible para una base de consumidores más amplia.

El sur de Europa sigue siendo uno de los mercados regionales de energía solar de más rápido crecimiento.

La última perspectiva del mercado solar del sur de Europa prevé que la capacidad solar acumulada en la región se quintuplicará para 2032, alcanzando los 215 GWdc. Se prevé que sólo España e Italia construirán 92 GWdc de nueva capacidad solar en los próximos diez años.

Si bien la producción solar excepcional, el aumento de los objetivos solares gubernamentales y el plan REPowerEU impulsarán la expansión de la capacidad instalada en la región en la década de 2020, un aumento tan significativo de la capacidad solar conducirá a una creciente canibalización de precios y bajas tasas de captura, a menos que las políticas de almacenamiento de energía dispongan de más incentivos de mercado.

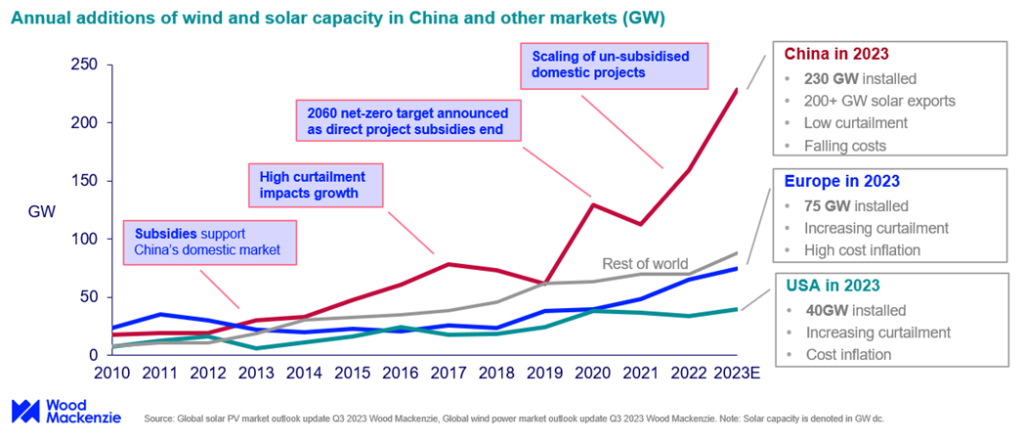

China lidera la carrera mundial de energías renovables con instalaciones récord de 230 GW en 2023

Actualmente con el objetivo de alcanzar un récord de 230 gigavatios (GW) de instalaciones eólicas y solares sólo en el pasado año, China lidera el mercado mundial de energías renovables. Esto es más del doble del número de instalaciones en Estados Unidos y Europa combinadas, según el último informe «Cómo China se convirtió en el líder mundial en energías renovables» de Wood Mackenzie.

Se espera que la inversión en proyectos eólicos y solares de China alcance los 140 mil millones de dólares para 2023, según las conclusiones del informe.

Alex Whitworth, vicepresidente y jefe de investigación de energía y energías renovables de Asia Pacífico en Wood Mackenzie, dijo: “China anunció en 2020 su objetivo de neutralidad de carbono para 2060 y desde entonces ha estado reorganizando silenciosamente todo el sector energético para respaldar la rápida electrificación y expansión de renovables. A medida que salimos de los confinamientos por la COVID-19, es impresionante ver cuán adelantada está realmente China. Mientras que otros mercados están moderando sus objetivos de energías renovables, China ha elevado sus perspectivas eólica y solar para 2025 en un 43% o 380 GW en sólo un par de años”.

Los subsidios directos dan paso al apoyo gubernamental a nivel de sistema

A medida que los costes de la energía eólica y solar fotovoltaica cayeron en China, el país también retiró las tarifas de alimentación preferenciales para proyectos de energías renovables en 2022, ahorrando al gobierno cientos de miles de millones en subsidios.

China ha presupuestado 455 mil millones de dólares en inversiones en redes entre 2021 y 2025, un 60% más que en la década anterior. Esto incluye líneas de transmisión de larga distancia de más de 1.000 km de largo que han desbloqueado más de 100 GW de desarrollo de energías renovables en el interior de China.

China se ha convertido en líder en almacenamiento de energía conectado a la red, con una capacidad que se duplicó desde 2020 hasta alcanzar los 67 GW en 2023 y una perspectiva de expandirse a 300 GW para 2030.

Otras iniciativas gubernamentales apuntan a la flexibilidad de la red. China ha sido criticada por una cartera de más de 200 GW de plantas de carbón en desarrollo, pero las nuevas políticas también han llevado a la creación de una flota de más de 100 GW de plantas flexibles que queman menos carbón y están diseñadas para respaldar las energías renovables intermitentes. China también ha lanzado nuevas políticas en el lado de la demanda, como precios máximos más altos y el establecimiento de objetivos para 50-80 GW de gestión del lado de la demanda (DSM) o “plantas de energía virtuales” para 2025.

La participación del carbón en la generación de energía ha ido cayendo continuamente, 10 puntos porcentuales en los últimos cinco años hasta alrededor del 55% en la actualidad. Alrededor del 80% de la reducción fue reemplazada por energías renovables y el resto principalmente por energía nuclear”.

La fuerte integración del sistema y los bajos costes dan a China el liderazgo en energía eólica y solar fotovoltaica durante la próxima década.

El crecimiento de las energías renovables se ha visto favorecido por las bajas tasas de reducción de energía solar y eólica, que alcanzaron niveles del 2% y el 4%, respectivamente, en 2022. Esto mejora significativamente la economía de los proyectos en comparación con la reducción de más del 10% experimentada antes de 2020.

La caída de las tasas de interés, los bajos costes de la energía, la intensa competencia de precios entre proveedores nacionales y el apoyo gubernamental a la investigación y el desarrollo y la fabricación han respaldado la caída de los costes en China.

“Los precios de la energía para el usuario final de China son menos de la mitad de los de Europa o Australia y esto respalda una fuerte ventaja competitiva en el comercio global. El mercado energético de China es ahora más grande que el de Europa y Estados Unidos juntos, por lo que si puede lograr la transición a una alta proporción de energías renovables intermitentes manteniendo precios estables, sería un logro histórico”, concluyó Whitworth.