La puesta en marcha global de aerogeneradores cayó un 15 % a 86 GW en 2022, ya que las limitaciones de la cadena de suministro y la incertidumbre en torno a los subsidios afectaron el desarrollo del proyecto.

las adiciones de capacidad eólica cayeron un 15 % en 2022, luego de dos años de creación récord, según un nuevo informe de la empresa de investigación BloombergNEF (BNEF).

El informe Global Wind Turbine Market Shares de 2022 de BNEF revela que los desarrolladores pusieron en línea 86 gigavatios (GW) de turbinas eólicas a nivel mundial en 2022, después de que el crecimiento de las instalaciones se estancara en los dos mercados más grandes del mundo, China y EE. UU. La mayoría de los nuevos parques eólicos se agregaron en tierra (89 %), ya que la puesta en marcha de nuevas turbinas marinas se redujo a 9,1 gigavatios, un 46 % menos que en 2021.

“Deberían estar sonando las alarmas”, dijo Cristian Dinca, analista de energía eólica de BloombergNEF y autor principal del informe. “Los gobiernos de todo el mundo están aumentando su ambición en la descarbonización y, al mismo tiempo, las nuevas incorporaciones se están desacelerando”.

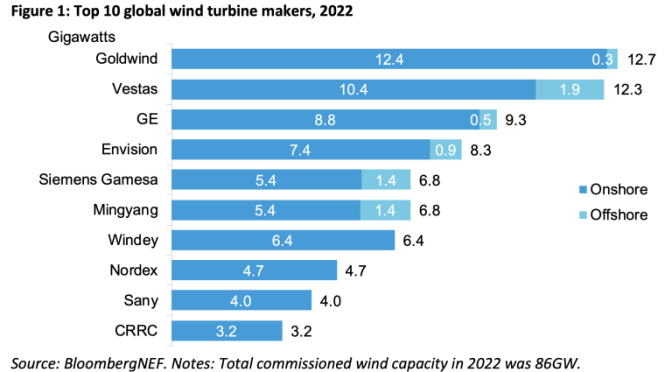

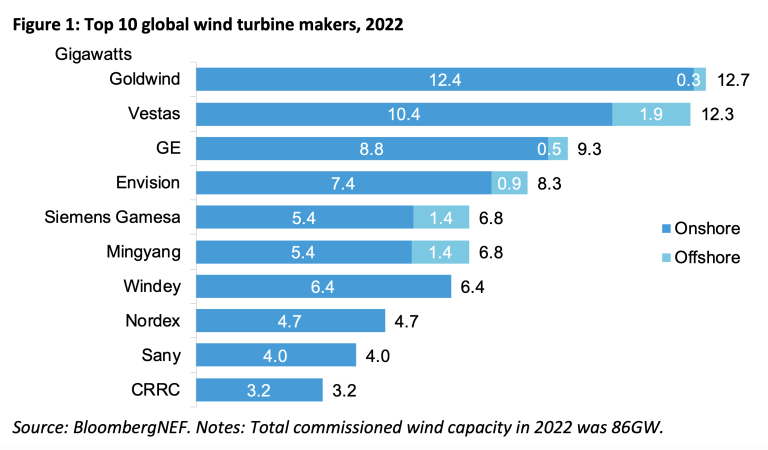

Goldwind superó a Vestas en el primer puesto en el ranking mundial de proveedores de turbinas eólicas, la primera vez que un fabricante chino ocupa el puesto. La compañía suministró 12,7 GW de proyectos el año pasado, casi el 90% de los cuales fueron para su mercado local. Vestas, con sede en Dinamarca, encargó 12,3 GW en total en 2022, 3 GW por delante de su rival GE, con sede en EE. UU., que ocupó el tercer lugar. Esto significó que los tres primeros lugares fueron ocupados por empresas de China, Europa y EE. UU., respectivamente. Envision, otro fabricante con sede en China, terminó cuarto y Siemens Gamesa y Mingyang empataron en el quinto lugar. Las cifras se basan en la base de datos global de proyectos eólicos de BNEF y en una amplia información de la industria.

Las instalaciones eólicas marinas cayeron abruptamente en 2022, un año después de que expirara la prima de alimentación nacional de China para proyectos en el mar. La caída se vio parcialmente compensada por la fuerte actividad en el Reino Unido, que encargó más de 3 GW de energía eólica marina por primera vez. Los fabricantes europeos de turbinas aprovecharon la oportunidad, ya que Vestas se aseguró el primer lugar en el ranking de energía eólica marina por delante del fabricante chino Shanghai Electric, mientras que Mingyang ocupó el tercer lugar.

“Esperamos que la caída de la energía eólica marina sea de corta duración”, dijo Oliver Metcalfe, jefe de investigación eólica de BloombergNEF. “Alemania y los Países Bajos instalarán proyectos importantes nuevamente en 2023, mientras que la industria también aumentará en mercados más nuevos como Francia y Taiwán”.

BNEF identificó 49 gigavatios de nueva capacidad eólica agregada en China el año pasado, lo que significa que el país representó más de la mitad de las adiciones eólicas mundiales. Seis fabricantes de turbinas con sede en China se ubicaron entre los 10 primeros en el ranking mundial de BNEF. Si bien sigue siendo el segundo mercado más grande para la construcción de energía eólica nueva, las adiciones en EE. UU. cayeron en más de 4 gigavatios en 2022.

“La incertidumbre en torno a las extensiones de los incentivos fiscales para proyectos eólicos ha atrofiado la industria eólica de EE. UU. durante dos años”, dijo Metcalfe. “Eso cambió con la aprobación de la Ley de Reducción de la Inflación el año pasado. Creemos que los incentivos en el IRA ayudarán a impulsar una nueva capacidad eólica acumulada de 135 GW desde ahora hasta 2030, lo que demuestra el papel crucial que los gobiernos pueden y deben desempeñar en su objetivo de cero emisiones netas”.