Los precios de los mercados eléctricos europeos subieron de forma generalizada en la última semana de agosto. En algunos casos se alcanzó un récord el último día del mes y agosto tuvo el mayor precio de la historia. Los precios de los futuros de electricidad también aumentaron. Todo esto en un contexto en que el CO2 volvió a marcar un récord histórico y los precios del gas continúan elevados. La demanda eléctrica aumentó en la mayoría de los mercados y la producción solar y eólica disminuyó en varios casos.

Producción solar fotovoltaica y termosolar y producción eólica

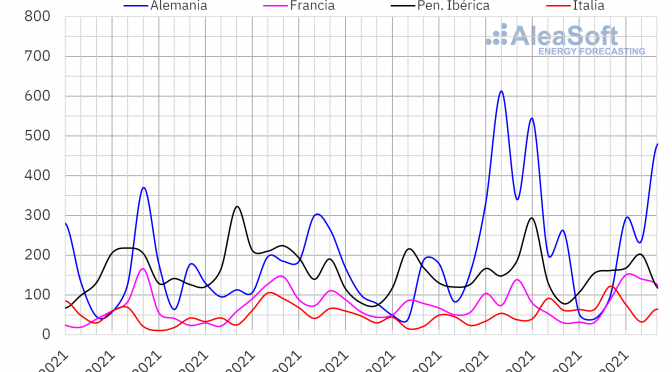

La producción solar registró caídas en la mayoría de los mercados eléctricos europeos durante la semana del 23 de agosto. Entre los mercados analizados, destacan Portugal e Italia con bajadas del 16% y 14%, respectivamente. En España la bajada fue del 10% y en Alemania, tan solo del 2,2%. Por otro lado, destaca Francia, con un aumento de la producción del 18% con respecto a la semana anterior.

A punto de finalizar el mes de agosto, la producción solar durante este mes, comparado con agosto de 2020, muestra incrementos muy importantes en países como España y Portugal con subidas del 20% y del 44%, respectivamente, reflejo del aumento de la capacidad solar en estos mercados.

Las previsiones de AleaSoft indican que, para esta semana del 30 de agosto, la producción solar no se recuperará en la parte sur del continente europeo, pero sí que puede hacerlo con fuerza en mercados más al norte.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

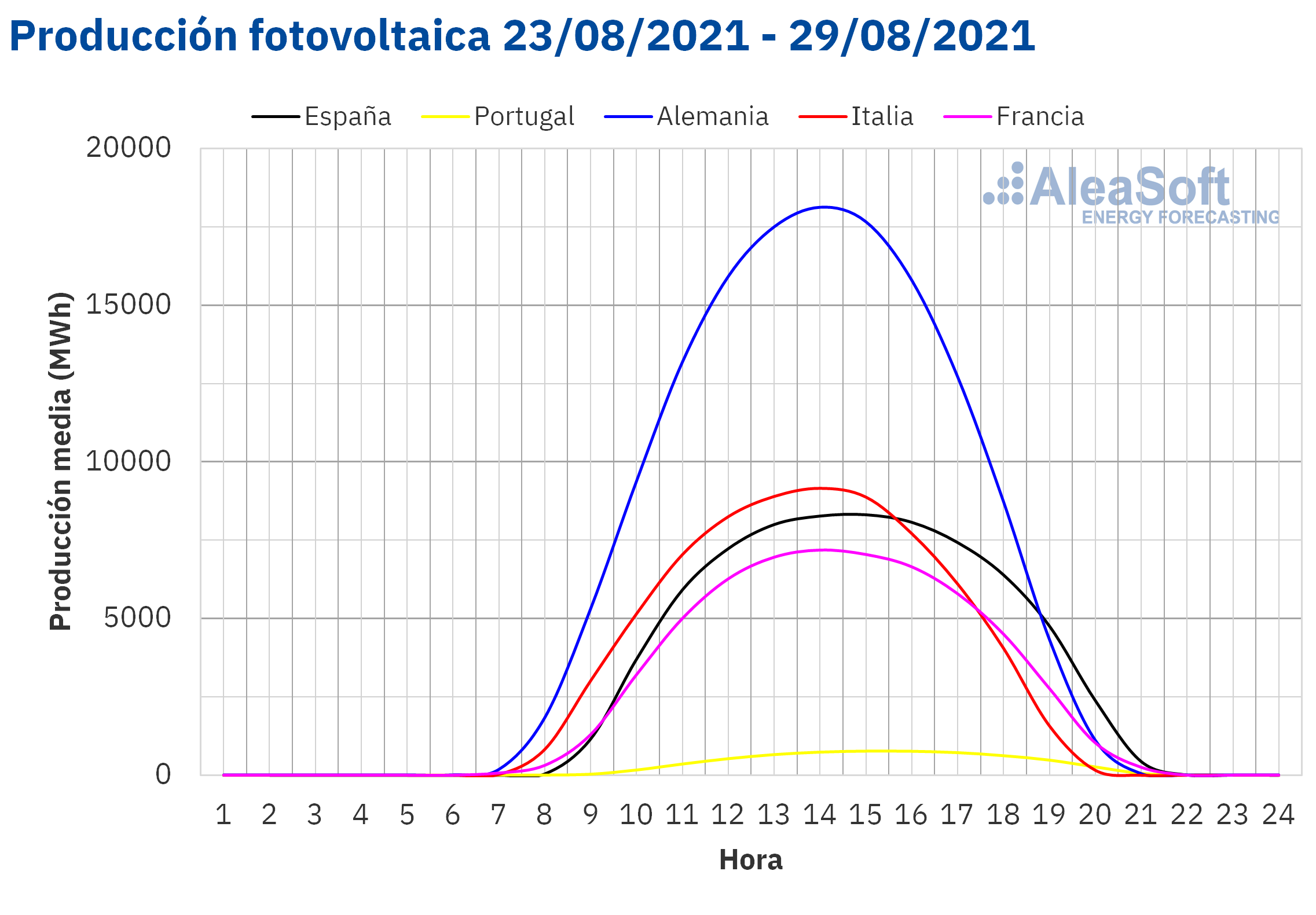

Durante la cuarta semana de agosto, la producción eólica aumentó considerablemente respecto la semana anterior en mercados como el francés, un 50%, y el italiano, un 16%. En el resto de mercados principales en Europa, la producción disminuyó alrededor de un 15%, con el caso destacado de Portugal, donde la producción eólica cayó un 43%.

Para la primera semana de septiembre, las previsiones de producción eólica de AleaSoft indican una caída generalizada de la producción con esta tecnología en los principales mercados.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

Durante la cuarta semana de agosto la demanda eléctrica en los mercados europeos tuvo un comportamiento mayoritariamente al alza. Las excepciones fueron los mercados de Países Bajos y Gran Bretaña, donde la demanda descendió un 5,5% y un 1,1% respectivamente. En ambos casos, una bajada de las temperaturas medias respecto a los valores de la semana anterior favoreció el descenso de la demanda. En Gran Bretaña las bajadas fueron más notables entre el jueves y el domingo, mientras que en Países Bajos, a excepción del domingo 29 de agosto, el resto de los días registraron valores inferiores a los días homogéneos de la tercera semana de agosto, como se puede apreciar en los observatorios de demanda de AleaSoft.

En cuanto a los incrementos de la demanda, el mercado italiano registró la mayor variación, del 9,9%, mientras que el mercado alemán fue el de menor aumento, de un 0,1%. En el resto de los mercados los ascensos estuvieron entre el 0,7% del mercado belga y el 3,6% del mercado francés.

Para la semana del 30 de agosto, según las previsiones de demanda de AleaSoft se esperan incrementos en la mayoría de mercados eléctricos de Europa debido a la recuperación de la demanda una vez finalizado el período vacacional.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

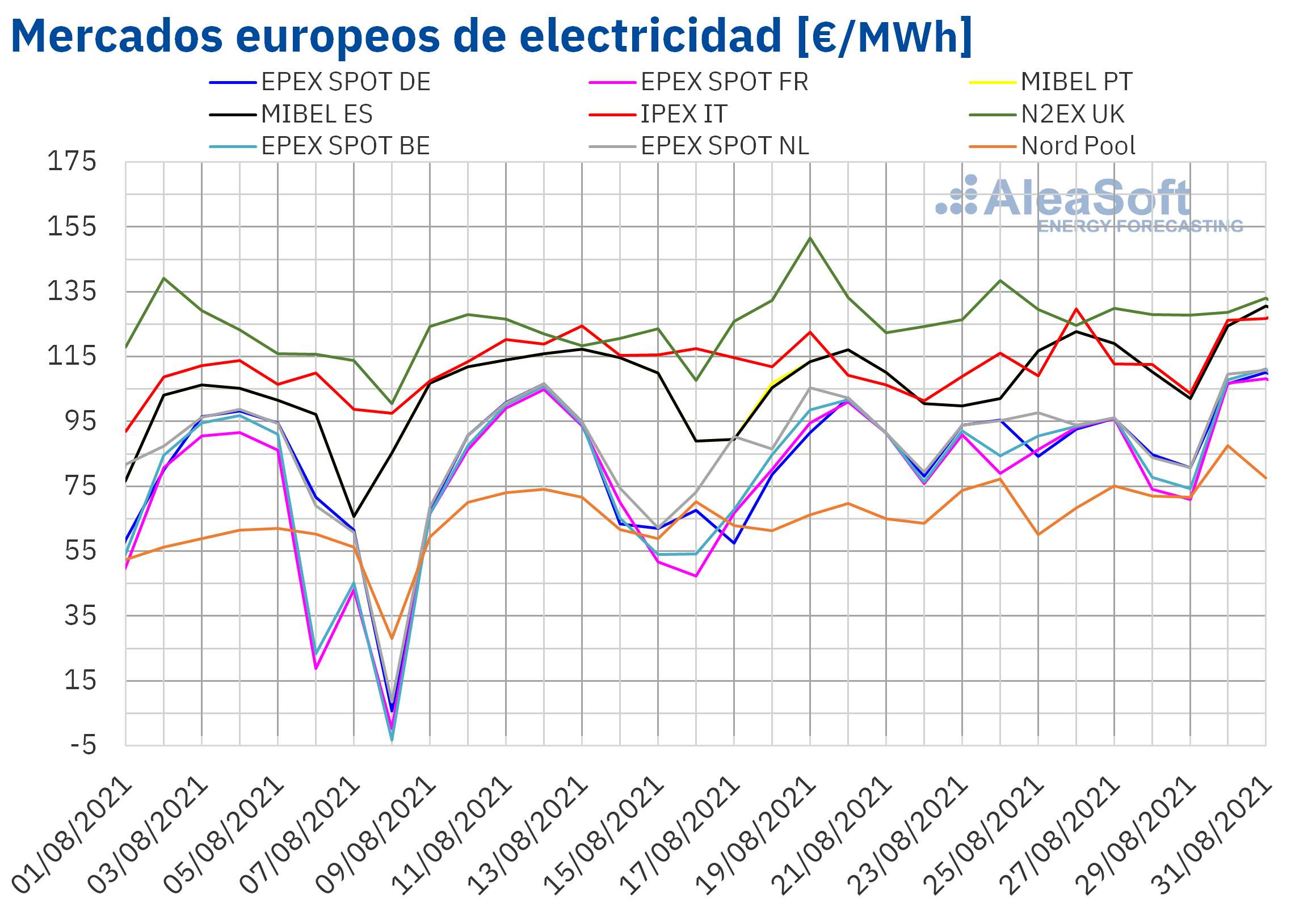

Durante la semana del 23 de agosto los precios de todos los mercados eléctricos europeos analizados en AleaSoft aumentaron. La mayor subida de precios fue la del mercado EPEX SPOT de Alemania, del 11%, seguida por la del mercado Nord Pool de los países nórdicos, del 8,4%. En cambio, el menor aumento de precios fue el del mercado N2EX del Reino Unido, del 0,8%, seguido por el del mercado IPEX de Italia, del 1,2%. En el resto de los mercados, las subidas estuvieron entre el 2,1% del mercado EPEX SPOT de los Países Bajos y el 6,6% del mercado MIBEL de España.

En la cuarta semana de agosto, el precio promedio semanal más elevado fue el del mercado N2EX, de 129,22 €/MWh. En cambio, el menor promedio fue el del mercado Nord Pool, de 71,14 €/MWh. En el resto de los mercados, los precios se situaron entre los 84,33 €/MWh del mercado EPEX SPOT de Francia y los 113,25 €/MWh del mercado IPEX.

Por otra parte, el martes 31 de agosto, en los mercados de Francia y Bélgica se alcanzaron los precios diarios más altos desde noviembre de 2018, de 108,17 €/MWh y 111,20 €/MWh respectivamente. En los Países Bajos, el precio diario de ese día, de 110,89 €/MWh, fue el más elevado al menos desde abril de 2011. En el caso del mercado MIBEL, el precio de este día fue de 130,53 €/MWh, el cual es el más alto de la historia hasta el momento. En Italia, en cambio, el precio del jueves 26 de agosto fue superior al del martes 31. Ese día se alcanzó un precio de 129,63 €/MWh, que fue el más elevado desde febrero de 2012. En el caso del mercado Nord Pool, el lunes 30 de agosto se alcanzó un precio de 87,54 €/MWh, el segundo más alto de la historia.

Por lo que respecta a los precios horarios, en la mayoría de los mercados europeos se superaron los 130 €/MWh durante varias horas de los días 30 y 31 de agosto. En el caso del mercado MIBEL, el precio horario máximo del día 31 de agosto se registró a las 9 de la noche y fue de 137,46 €/MWh. En el mercado MIBEL de Portugal, no se alcanzaban precios horarios tan elevados desde enero de 2010 y, en el mercado MIBEL de España, desde diciembre de ese mismo año.

Durante la cuarta semana de agosto, el incremento de la demanda en Europa favoreció el aumento de los precios en los mercados eléctricos europeos. A esta tendencia también contribuyó el descenso de la producción eólica y solar en algunos mercados, así como los elevados precios del gas y de los derechos de emisión de CO2.

Las previsiones de precios de AleaSoft indican que en la semana del 30 de agosto los precios continuarán aumentando en la mayoría de los mercados europeos, influenciados por el descenso generalizado de la producción eólica.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Los precios mensuales de agosto representaron un récord histórico en los mercados MIBEL, IPEX, N2EX y EPEX SPOT de los Países Bajos. En otros casos, aunque no fue récord histórico, está entre los más elevados, como es el caso del mercado Nord Pool donde fue el segundo más alto de la historia.

Futuros de electricidad

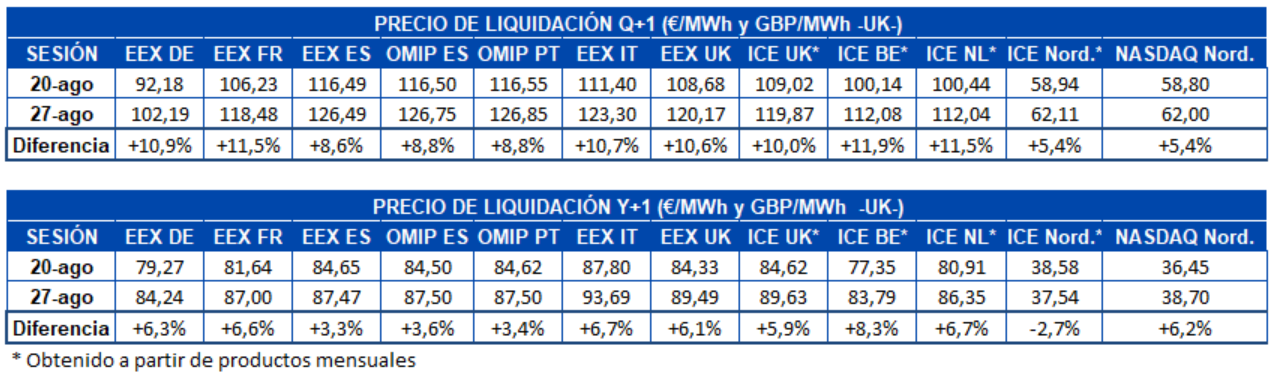

Los precios de los futuros de electricidad europeos para el próximo trimestre aumentaron de manera generalizada en la sesión del viernes 27 de agosto con respecto a los de la sesión del viernes anterior en los mercados analizados en AleaSoft. Los mayores incrementos se registraron en el mercado ICE de Bélgica y de Países Bajos y en el mercado EEX de Francia con subidas cercanas al 12%. Por otra parte, los mercados ICE NASDAQ de los países nórdicos fueron los de menor aumento, del 5,4% en ambos casos. En el resto de los mercados los incrementos en los precios de cierre de este producto oscilaron entre el 8,6% del mercado EEX de España y el 11% del mercado EEX de Alemania. En cuanto al nivel de los precios, el mercado EEX de España y el mercado OMIP de España y Portugal fueron los de mayores precios, superiores a los 126 €/MWh.

Los precios de los futuros de electricidad para el año 2022 también aumentaron en la mayoría de los mercados analizados al cierre de la sesión del 27 de agosto respecto a los del 20 de agosto. La excepción fue el mercado ICE de los países nórdicos donde los precios descendieron un 2,7%. En cuanto a los incrementos, el mercado ICE de Bélgica también fue el de mayor variación, del 8,3%. Mientras que, el mercado EEX de España y el mercado OMIP de Portugal y España registraron los menores incrementos en este caso, del 3,3%, 3,4% y 3,6% respectivamente. En el resto de los mercados los aumentos estuvieron entre el 5,9% y el 6,7%.

Brent, combustibles y CO2

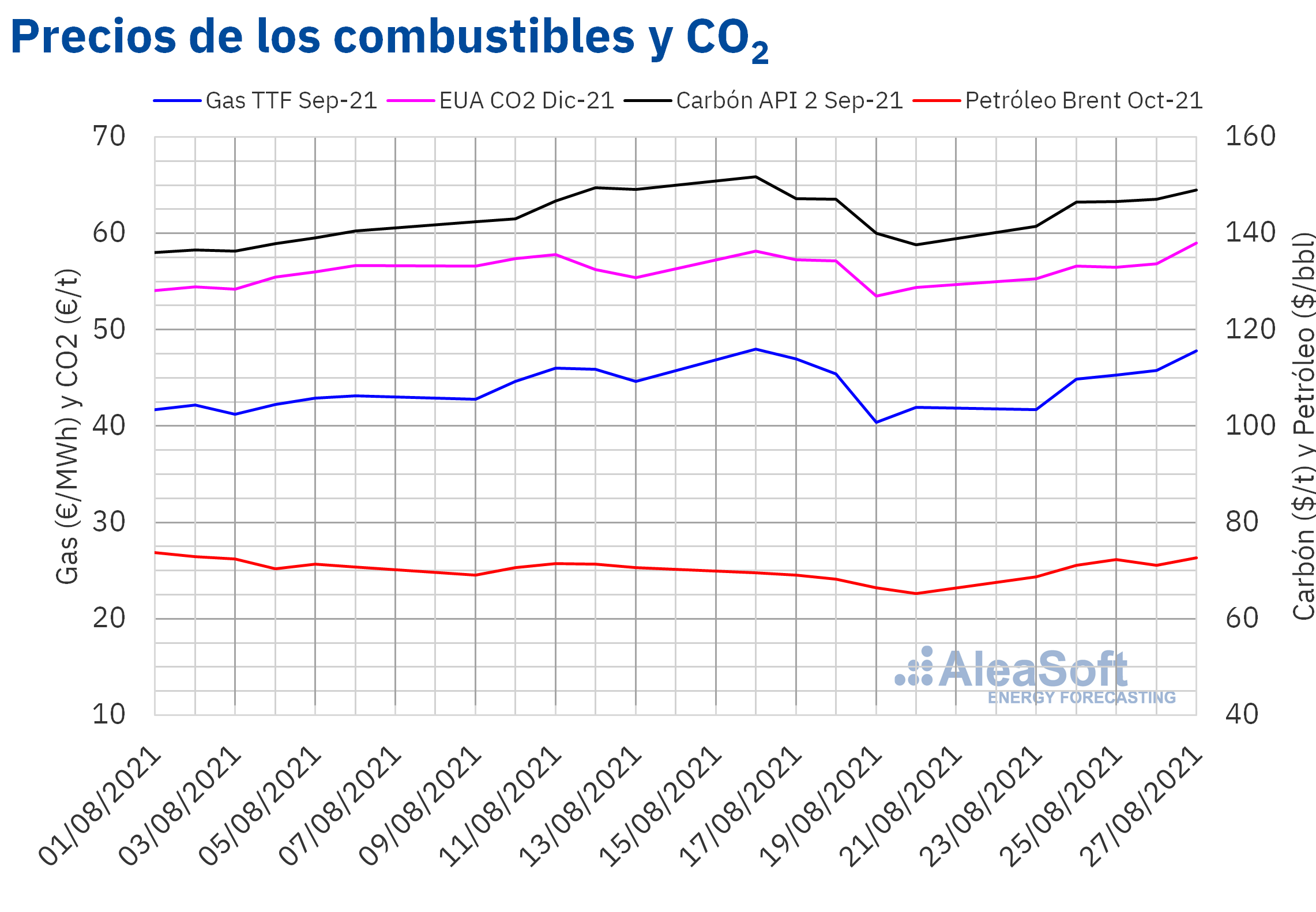

Los precios de cierre de los futuros de petróleo Brent para el mes de octubre de 2021 en el mercado ICE se mantuvieron por encima de los 70 $/bbl casi toda la cuarta semana de agosto. Los aumentos registrados durante esa semana permitieron que se alcanzara un precio de cierre de 72,70 $/bbl el viernes 27 de agosto. Este precio fue un 12% superior al del viernes anterior y el más alto desde principios de agosto.

La preocupación por los efectos de la expansión de la variante Delta de la COVID?19 sobre la demanda continúa debido al aumento del número de casos en Asia y las restricciones impuestas en países como China y Japón. Sin embargo, en la semana del 30 de agosto el huracán Ida está afectando la producción de petróleo de Estados Unidos. En este contexto el próximo día 1 de septiembre se celebrará la próxima reunión de la OPEP+.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el mes de septiembre de 2021, durante la cuarta semana de agosto, tuvieron una tendencia en general ascendente, recuperándose de la caída de la semana anterior. El viernes 27 de agosto se alcanzó un precio de cierre de 47,80 €/MWh. Este precio fue un 14% mayor al del viernes anterior. Pero todavía fue 0,19 €/MWh inferior al máximo registrado el lunes 16 de agosto.

Por lo que respecta a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, la mayor parte de la cuarta semana de agosto, registraron aumentos. Como consecuencia, el viernes 27 de agosto se alcanzó un precio de cierre de 58,96 €/t. Este precio fue un 8,4% mayor al del viernes anterior y superó el anterior récord del día 16 de agosto en 0,80 €/t. Los precios podrían continuar aumentando en la semana del 30 de agosto favorecidos por el descenso de la oferta al reducirse el número de subastas durante esta semana.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft sobre las perspectivas de los mercados de energía en Europa

Esta semana, coincidiendo con el inicio de septiembre, en AleaSoft se están actualizando los informes de previsiones de las curvas de precios de largo plazo de los principales mercados eléctricos europeos, teniendo en cuenta la subida de los precios de los combustibles y del CO2 de julio y agosto. Actualmente se está realizando una promoción especial de estos reportes, de la que se pueden consultar todos los detalles en este enlace.

En AleaSoft se está organizando el webinar “Los mercados de energía en la salida de la crisis económica un año después” que se realizará el 7 de octubre. Además de los ponentes de AleaSoft, en esta ocasión participarán ponentes de Deloitte, justo un año después de su participación en el webinar realizado en octubre de 2020. El webinar también coincidirá con el 22º aniversario de la fundación de AleaSoft. Los temas que se abordarán son la evolución de los mercados de energía europeos, que tendrá una perspectiva interanual, la financiación de proyectos de energías renovables y la importancia de las previsiones en las auditorías y en la valoración de carteras.