Desde los primeros aerogeneradores del parque eólico Donghai Bridge de 102 MW cerca de Shanghai que se puso en marcha en 2010, China ha estado ocupada construyendo aerogeneradores en el mar con casi 7 GW de capacidad eólica ya instalados en diciembre de 2019. Mientras que China se considera un florecimiento tardío en la energía eólica marina, se espera que supere a los pioneros de la energía eólica marina como Alemania y el Reino Unido en términos de instalaciones acumulativas ya en este año.

Ahora la pregunta en la mente de todos es: ¿qué sigue para la industria eólica marina de China? GWEC Market Intelligence describe las previsiones para este mercado en auge, así como las oportunidades y desafíos futuros para acelerar aún más el crecimiento de la industria eólica marina de China.

Se esperan 52 GW de capacidad eólica marina durante la próxima década

Aunque la crisis del COVID-19 afectó por primera vez a China, esto no ha frenado el crecimiento de la energía eólica marina en el país. Con la actual tarifa de alimentación que expira a fines de 2021 y no hay indicios de que este plazo se extienda, GWEC Market Intelligence espera que aún haya una prisa en la instalación para cumplir con este plazo, con 11,4 GW de nueva capacidad.

Después de este aumento de nuevas instalaciones, se espera que el mercado vea un pico en 2021 seguido de una caída cuando el gobierno central terminará el subsidio para la energía eólica marina. Sin embargo, dado el crecimiento dado el enorme potencial eólico marino de China y el tamaño del mercado, GWEC Market Intelligence espera que el crecimiento continúe con un promedio de 4,77 GW de capacidad anual agregada de 2022 a 2030.

Con este crecimiento previsto junto con una ola de políticas, tecnología y desarrollos de mercado a favor de impulsar aún más la industria eólica marina, GWEC espera que China supere al Reino Unido como el mercado marino más grande del mundo en instalaciones totales para 2021, si no 2020.

En total, se espera que 52 GW de capacidad eólica marina estén conectados a la red en todo el país de 2019 a 2030. Las provincias de Jiangsu, Fujian y Guangdong seguirán liderando el crecimiento del mercado; a finales de 2019, estas 3 regiones tienen el 80,8% de la capacidad eólica marina del país y contribuirá significativamente con las adiciones de nuevas construcciones en los próximos 10 años.

Los cambios en la política de tarifas de alimentación y los cuellos de botella de la cadena de suministro están creando incertidumbre a mediano plazo

En la actualidad, los desarrolladores de proyectos e inversores se apresuran a encargar sus proyectos antes de que finalice el plazo de 2021 con el fin de asegurar una tarifa de alimentación eólica marina premium (0,75 – 0,85 RMB / kWh) durante 20 años y estar libres de competencia de precios. (y reducción de precios) bajo precios de licitación competitivos con generación de carbón.

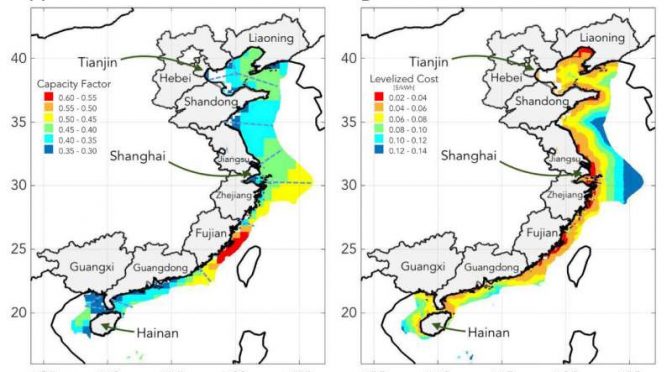

Aunque el CAPEX de energía eólica marina se ha reducido en un 40-50 por ciento en China durante la última década, el costo nivelado actual de la electricidad (LCOE) para el mercado offshore chino todavía se encuentra en CNY 0.64 / kWh (EUR 0.08 / kWh). Esto significa que existe una brecha de precios significativa entre el LCOE actual de la energía eólica marina y el de la electricidad generada con carbón, y sin la tarifa de alimentación para nivelar el campo de juego, existe una gran incertidumbre para el sector a mediano plazo.

Además, también hay incertidumbre con respecto a si los proyectos podrán cumplir con la fecha límite de 2021 para la tarifa de alimentación, dadas las interrupciones actuales de la cadena de suministro causadas por COVID-19 y problemas preexistentes de la cadena de suministro donde la demanda ha superado. suministro, ya que la fiebre de la instalación ha ejercido una intensa presión sobre la incipiente cadena de suministro de energía eólica marina del país.

Actualmente, se dice que los cuellos de botella en el suministro de embarcaciones son la principal barrera, seguidos de la fabricación de componentes clave como palas grandes, cojinetes principales y cables costa afuera. En última instancia, estos cuellos de botella en la cadena de suministro pueden limitar el volumen potencial de energía eólica marina capaz de cumplir con el plazo de conexión a la red para todos los proyectos aprobados.

A pesar de estos desafíos y el riesgo de que los proyectos no cumplan con la fecha límite, GWEC Market Intelligence sigue siendo optimista de que estos proyectos continuarán desarrollándose incluso después de la fecha límite de 2021 para evitar aún más cambios de política.

Las grandes ambiciones seguirán impulsando el crecimiento

Si bien la finalización del apoyo por parte del gobierno central ralentizará el crecimiento de la energía eólica marina en China a mediano plazo, GWEC Market Intelligence cree que esta medida impulsará a la industria eólica marina china a alcanzar la paridad de red antes de lo esperado.

El factor más fuerte que puede mitigar esta incertidumbre financiera de las adquisiciones sin subsidios y reducir aún más el LCOE es el fuerte compromiso político del gobierno de China de continuar acelerando el desarrollo de la energía renovable en el contexto de una recuperación verde y logrando sus compromisos del Acuerdo de París.

Desde una perspectiva nacional, la reciente promesa del presidente Xi de que China se vuelva neutral en carbono para 2060 podría abrir nuevas puertas para la industria eólica marina, lo que colocará un papel cada vez más importante en la estrategia de descarbonización del país, especialmente para la costa oriental hambrienta de energía.