Entre el viernes 22 hasta el domingo 24 de mayo se registraron precios negativos en algunas horas de los mercados EPEX SPOT, el mercado N2EX y el mercado danés, perteneciente al Nord Pool. La producción eólica, que se recuperó después de una semana con valores bajos, la producción solar que aumentó en todos los mercados, y la menor demanda eléctrica del fin de semana propiciaron estos precios. Los precios del gas TTF continuaron marcando mínimos durante la tercera semana de mayo.

Producción solar fotovoltaica y termosolar y producción eólica

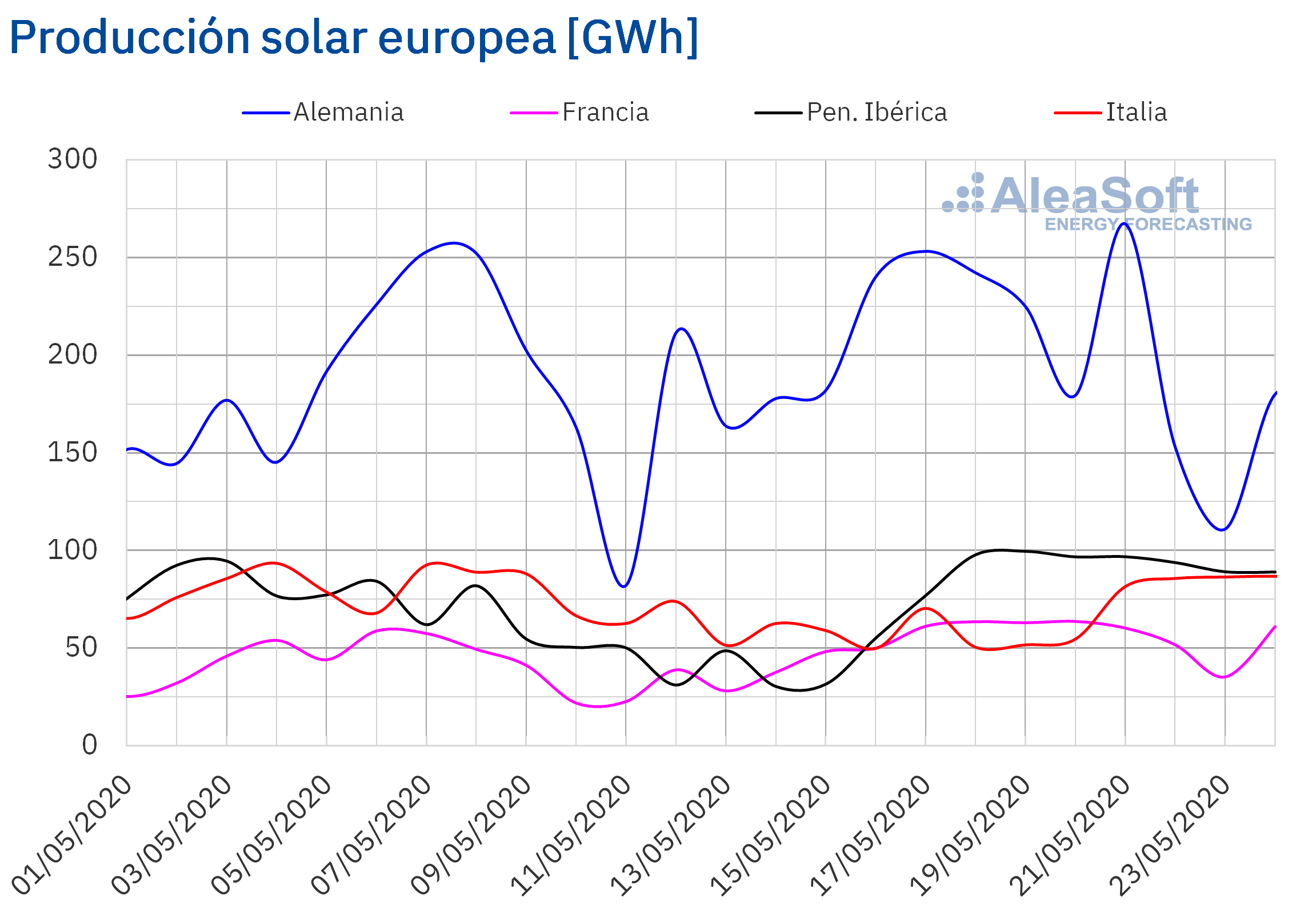

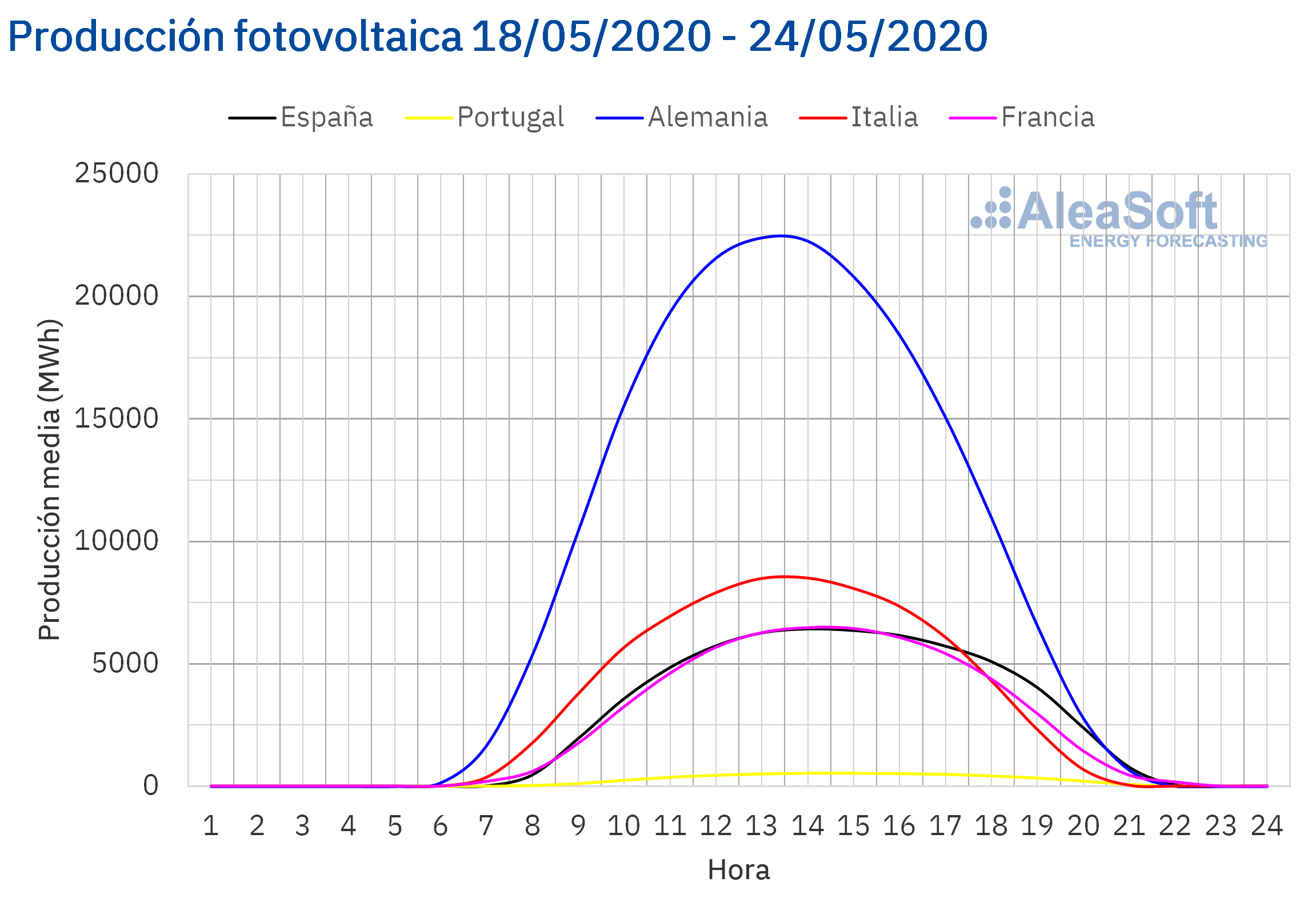

La producción solar durante la semana pasada, que comenzó el lunes 18 de mayo, fue más alta en todos los mercados europeos analizados en AleaSoft en comparación con la semana anterior. En el mercado español el incremento fue de más del doble, mientras que en Portugal aumentó un 47%. En el mercado francés también aumentó considerablemente la producción y terminó la semana siendo un 39% más alta que la anterior. En Italia y Alemania el aumento fue de un 16% y un 3,6% respectivamente.

Durante los días trascurridos del mes de mayo hasta el domingo 24 de abril la producción con esta tecnología fue mayor a la registrada en igual período de 2019. En este análisis interanual también se destacan las producciones de la península ibérica con un incremento en la producción del 34%. En el resto de los países aumentó entre un 27% y un 14%.

Para esta semana las previsiones de producción solar de AleaSoft indican que las producciones en Alemania e Italia serán superiores que las de la semana que recientemente concluyó. Por el contrario se espera una disminución de la producción con esta tecnología en el mercado español.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

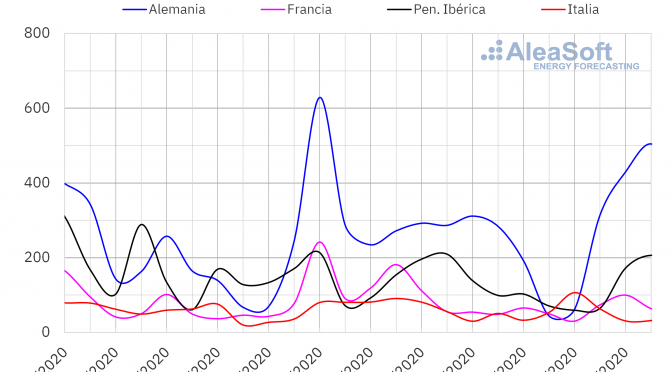

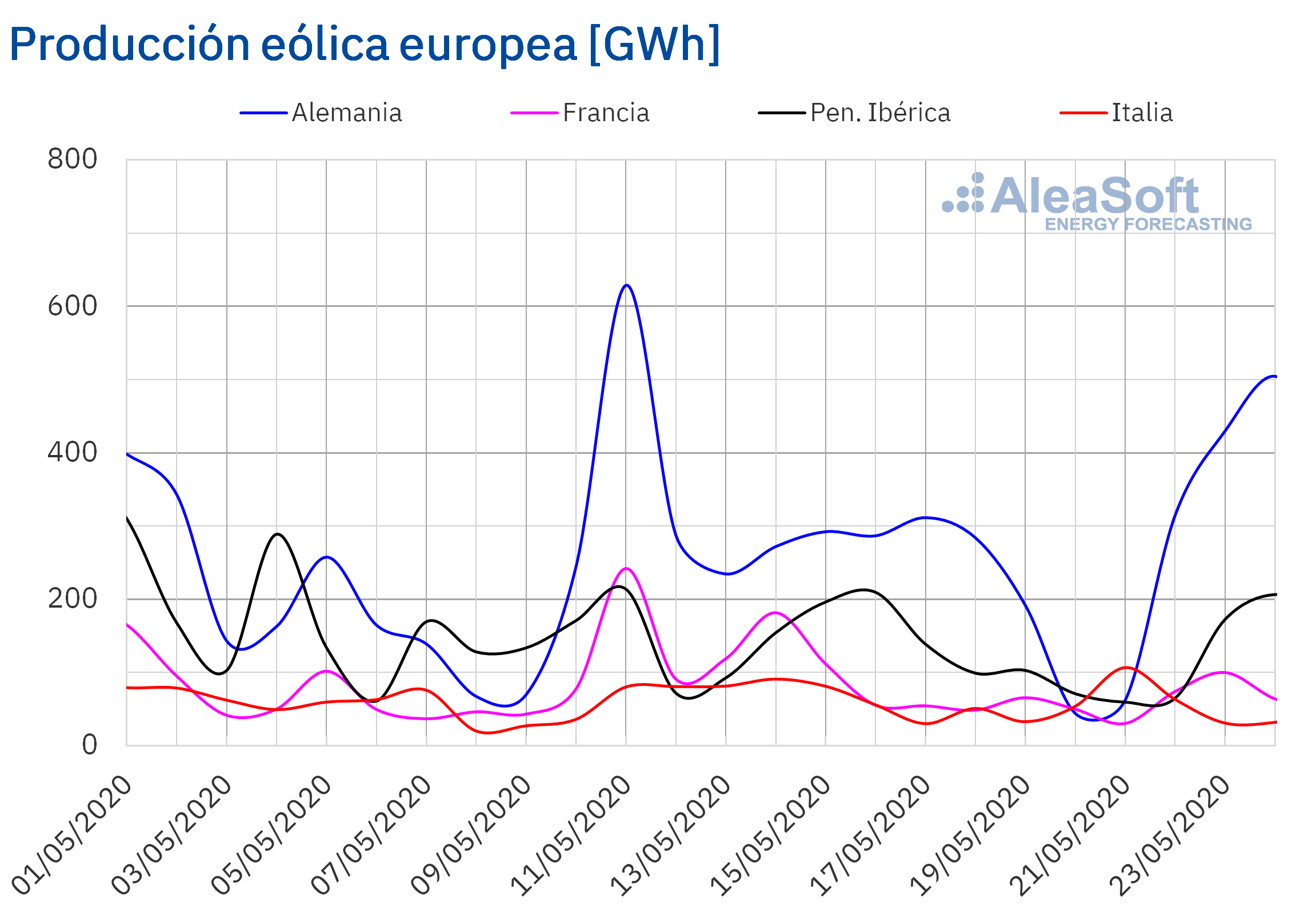

La producción eólica disminuyó en la mayoría de los mercados europeos, como se esperaba en AleaSoft, y llegó a ser un 49% más baja que la registrada la semana anterior en el mercado francés. En la península ibérica disminuyó un 28%, mientras que el mercado italiano y el alemán la disminución de la producción fue del 26% y el 21% respectivamente. Sin embargo, durante el fin de semana la producción eólica se recuperó en la mayoría de los mercados.

En el análisis interanual, durante los 24 días transcurridos del mes de mayo la producción eólica viene siendo más baja en la península ibérica y en Alemania, un 20% y un 7,2% respectivamente. Por el contario en el mercado italiano y el francés aumentó un 14% y un 10%.

Para esta semana las previsiones de producción eólica de AleaSoft indican que la producción eólica en la península ibérica aumentará, mientras que en Alemania, Francia e Italia disminuirá.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

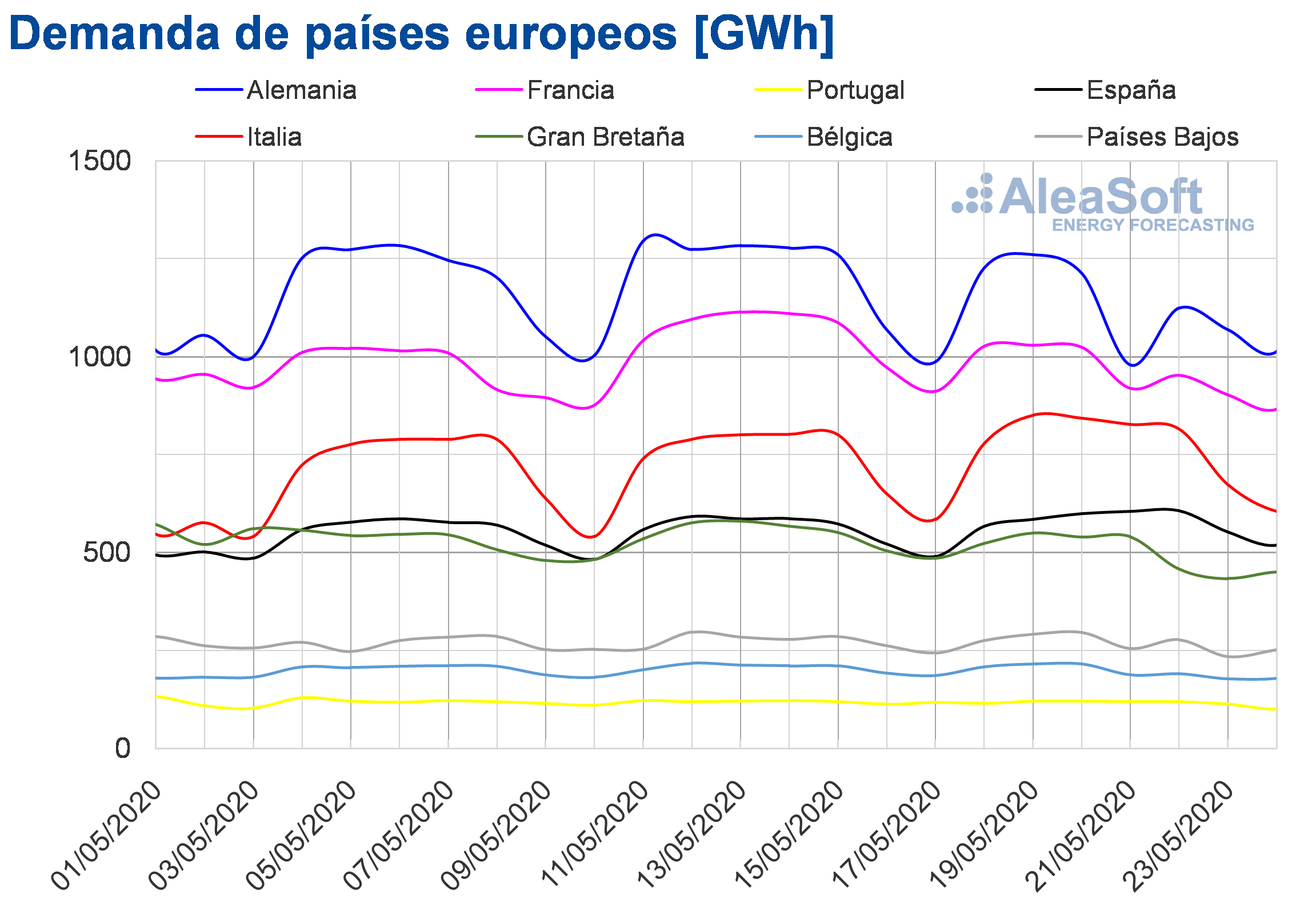

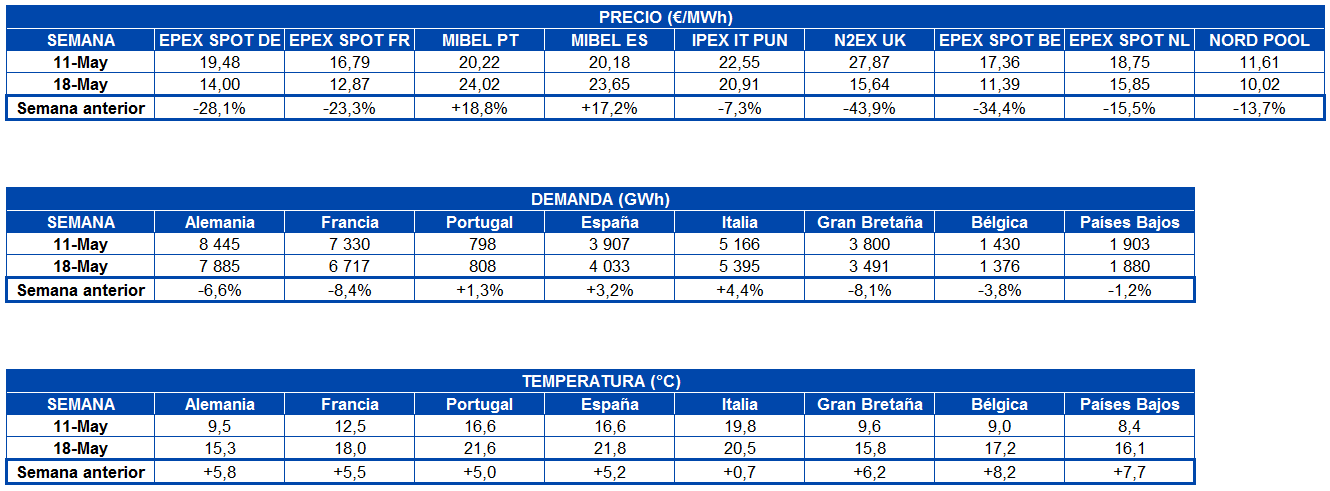

La demanda eléctrica disminuyó en la mayoría de los mercados europeos durante la semana pasada respecto a la de la semana del 18 de mayo debido al incremento de las temperaturas en todo el continente europeo. En el caso de Alemania, Francia, Bélgica y Países Bajos se sumó el efecto del festivo nacional del jueves 21 de mayo, Día de la Ascensión. Los descensos de la demanda para estos mercados estuvieron entre el 3,8% y el 8,4%.

En Gran Bretaña se registró una variación de la demanda del ?8,1% y un incremento de las temperaturas medias de 6,2 °C.

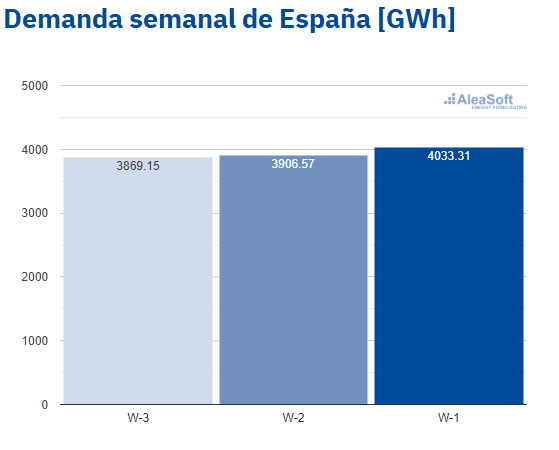

En el caso de Portugal, España e Italia se registraron incrementos en la demanda propiciados por las medidas de desescalada que se han ido adoptando desde hace algunas semanas.

Fuente: Elaborado por AleaSoft con datos de REE.

En los observatorios de AleaSoft se puede analizar la evolución de la demanda en las últimas semanas con datos actualizados diariamente.

Las previsiones de demanda eléctrica de AleaSoft indican que en los próximos días la demanda continuará recuperándose a medida que se vaya avanzando en la desescalada del confinamiento en los distintos países.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

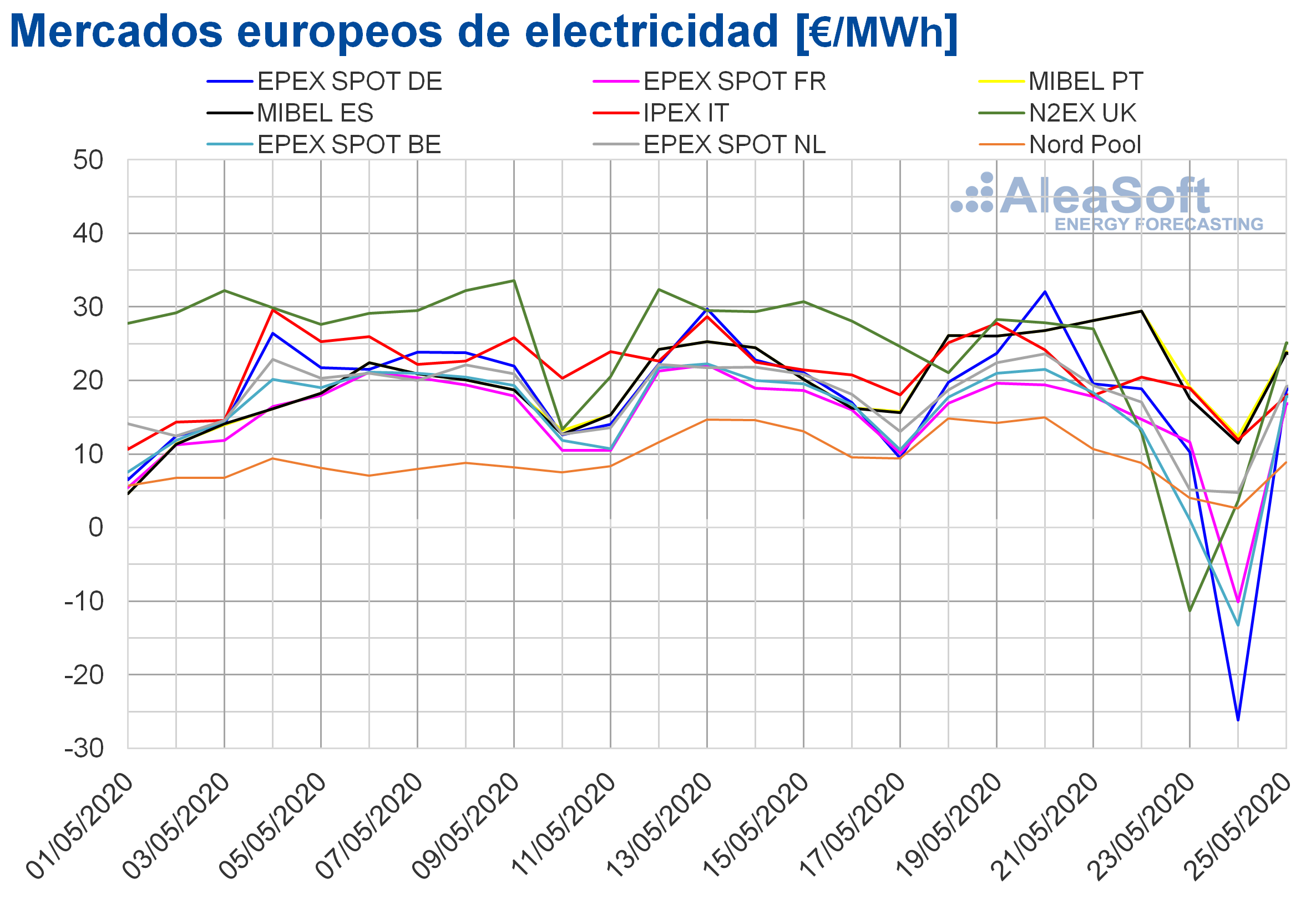

Durante la semana del 18 de mayo los precios disminuyeron respecto a los de la semana anterior en la mayoría de los mercados eléctricos europeos analizados. La excepción fue el mercado MIBEL de España y Portugal, con incrementos del 17% y del 19% respectivamente. El mercado con el mayor descenso en los precios, del 44%, fue el mercado N2EX de Gran Bretaña, seguido por el mercado EPEX SPOT de Bélgica y Alemania con descensos del 34% y 28% respectivamente. Mientras que el mercado IPEX de Italia, con una variación del ?7,3%, fue el de menor bajada.

El mercado con el precio promedio más bajo durante la semana pasada, de 10,02 €/MWh, fue el mercado Nord Pool de los países nórdicos, seguido por el mercado EPEX SPOT de Bélgica y Francia, con 11,39 €/MWh y 12,87 €/MWh respectivamente. Mientras que el mercado con el precio promedio más elevado, de 24,02 €/MWh, fue el mercado MIBEL de Portugal. En el resto de los mercados se alcanzaron precios promedio entre los 14,00 €/MWh del mercado EPEX SPOT de Alemania y los 23,65 €/MWh del mercado MIBEL de España.

Por otra parte, del viernes 22 al domingo 24 de mayo se alcanzaron precios horarios negativos en algunos mercados eléctricos europeos. El viernes, los mercados con precios horarios negativos en alguna de sus horas fueron el EPEX SPOT de Bélgica y el N2EX de Gran Bretaña.

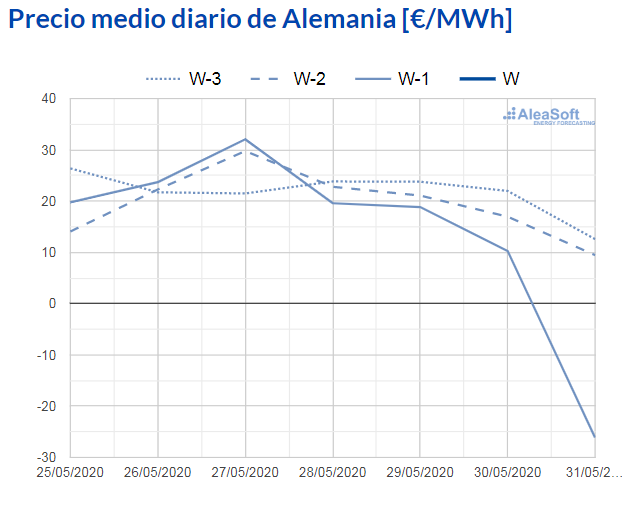

El sábado 23 de mayo, hubo precios horarios negativos en los mercados de Alemania, Bélgica, Gran Bretaña, Dinamarca, Países Bajos y Suiza. El mercado con mayor número de horas en precios negativos, con un total de 17 horas, fue el británico, que fue también el único de los mercados eléctricos analizados, que promedió un precio diario negativo, de ?11,31 €/MWh. Esta es la primera vez que se alcanza un precio diario negativo en este mercado desde el 1 de enero de 2010.

El domingo pasado, la mayoría de los mercados europeos tuvieron precios horarios negativos. Como consecuencia, los mercados de Alemania, Austria, Bélgica, Dinamarca, Francia y Suiza alcanzaron precios promedio diarios negativos. El menor precio promedio diario fue el del mercado alemán, de ?26,13 €/MWh, que fue el más bajo registrado en este mercado desde junio de 2019.

Fuente: Elaborado por AleaSoft con datos de EPEX SPOT

El descenso de la producción eólica en los primeros días de la semana del 18 de mayo conllevó a un incremento de los precios en los mercados eléctricos europeos. Pero, durante el fin de semana, el aumento de la producción renovable y el descenso de la demanda eléctrica permitieron alcanzar precios horarios y diarios negativos.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Las previsiones de precios de AleaSoft indican que esta semana del 25 de mayo los precios aumentarán en la mayoría de los mercados eléctricos europeos analizados, principalmente, por el descenso de la producción eólica. Aunque en España, Italia y Portugal podrían bajar los precios debido a un aumento de la producción renovable en estos mercados. De momento se espera que en general los precios se mantengan por debajo de 30 €/MWh.

Futuros de electricidad

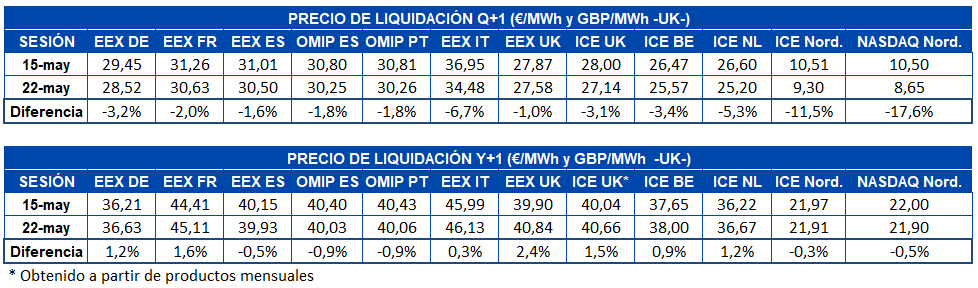

Los precios de los futuros de electricidad para el tercer trimestre de 2020 registraron bajadas durante la semana pasada del 18 de mayo. El mercado NASDAQ de los países nórdicos y el mercado ICE de la misma región, fueron los que mayor variación porcentual registraron, debido a sus reducidos precios. El mercado EEX de Gran Bretaña fue el que menor variación de precio registró entre los cierres de las semanas, con una disminución del 1,0%.

Atendiendo a los futuros de electricidad para el próximo 2021, los cambios registrados entre los cierres de semana del 15 de mayo y el 22 de mayo fueron dispares. Por un lado los mercados EEX de España, OMIP de España y Portugal e ICE y NASDAQ de los países nórdicos redujeron su precio, siendo el mercado ibérico OMIP el de mayor bajada, con un 0,9%. Mientras que, los mercados EEX de Alemania, Francia, Italia y Gran Bretaña e ICE de Gran Bretaña, Bélgica y los Países Bajos registraron subidas, siendo la más pronunciada la del mercado EEX de Gran Bretaña con un aumento del 2,4%.

Brent, combustibles y CO2

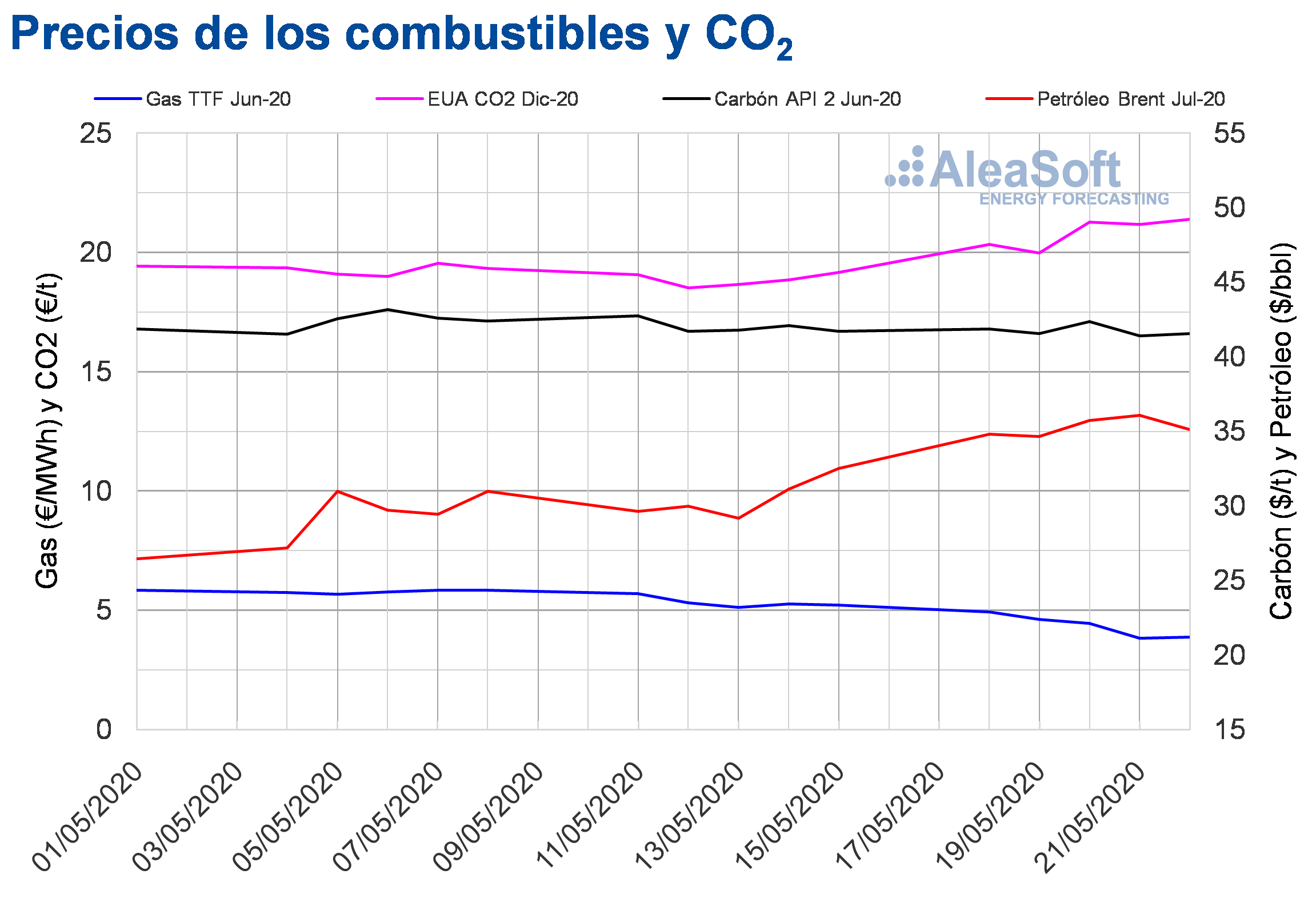

Los precios de cierre de los futuros de petróleo Brent para el mes de julio de 2020 en el mercado ICE la semana del 18 de mayo se mantuvieron por encima de los 34 $/bbl, siendo superiores a los de los mismos días de la semana anterior. El mayor incremento de precio, del 22%, fue el registrado el miércoles 20 de mayo. Mientras que el precio de cierre máximo de la semana fue el del jueves 21 de mayo, de 36,06 $/bbl. Este precio es el más elevado desde los de 36,77 $/bbl registrados el viernes 13 de marzo.

El descenso de la producción desde inicios de mes y la progresiva recuperación de la demanda, especialmente en China, permitieron la recuperación de los precios durante la semana pasada. Las reservas de petróleo de Estados Unidos también descendieron. Pero las hostilidades entre China y Estados Unidos pueden poner en peligro los acuerdos comerciales entre estos países afectando la recuperación de la economía global.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de junio de 2020 durante la semana que recientemente concluyó se mantuvieron por debajo de los 5 €/MWh. Tras un descenso del 14% respecto al día anterior, el jueves 21 de mayo, se alcanzó el precio de cierre mínimo de la semana, de 3,82 €/MWh. Este precio fue un 27% inferior al del mismo día de la semana anterior y el más bajo de los últimos dos años. El viernes, el precio se recuperó un 1,7% hasta alcanzar un valor de 3,89 €/MWh y en la sesión de este lunes 25 de mayo, los precios estuvieron por encima de los 4 €/MWh.

Respecto a los precios del gas TTF en el mercado spot, la semana pasada descendieron desde los 4,87 €/MWh del lunes 18 de mayo hasta los 2,76 €/MWh del pasado fin de semana, que es el precio índice más bajo desde octubre de 2008.

Por otra parte, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de junio de 2020 la semana pasada del 18 de mayo se mantuvieron bastante estables, con valores en general inferiores a los de los mismos días de la semana anterior. La excepción fue el miércoles 20 de mayo, cuando se alcanzó el precio de cierre máximo de la semana, de 42,35 $/t. Este precio fue un 1,3% superior al del miércoles anterior, pero 0,40 $/t inferior al precio de cierre máximo de la semana anterior, registrado el lunes 11 de mayo. Por otra parte, el precio de cierre mínimo de la semana pasada, de 41,40 $/t, se alcanzó el jueves 21 de mayo y fue también el más bajo en lo que va de mes.

En cuanto a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, la semana del 18 de mayo, fueron superiores a los de los mismos días de la semana anterior. El mayor incremento de precio fue el del miércoles 20 de mayo, del 14% respecto al miércoles anterior. Pero el precio de cierre máximo de la semana fue el del viernes 22 de mayo, de 21,40 €/t. Este precio fue un 12% superior al del viernes anterior y el más elevado desde los 21,70 €/t del viernes 17 de abril.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft sobre las afectaciones de los mercados eléctricos por la crisis del coronavirus

En el observatorio de mercados de energía de la Web de AleaSoft recientemente se incluyeron los precios del mercado spot de gas TTF. Próximamente se incluirán también los precios del petróleo Brent y de los derechos de emisión de CO2. Además, se habilitó el observatorio del mercado eléctrico de Rumanía, con datos de demanda y precios. El observatorio es una herramienta que permite analizar la evolución de las principales variables de los mercados en las últimas semanas, con gráficos comparativos horarios, diarios y semanales.