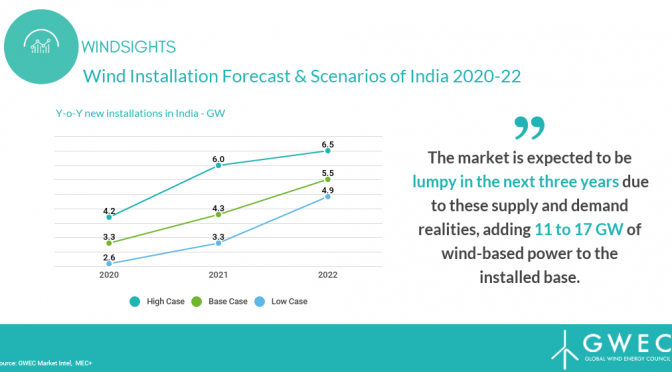

Se espera que las instalaciones totales de energía eólica en India alcancen entre 48 GW y 54 GW para 2020, muy por debajo del objetivo del gobierno de 60 GW. Esto implica que las nuevas licitaciones emitidas serán entre 2 GW y 3 GW por año después de contabilizar lo que ya está en construcción. La repentina caída en el mercado de la energía eólica ha tomado por sorpresa a todos los interesados, ya que este rango es un 60% más bajo de la instalación de aerogeneradores que el rango esperado en los últimos dos años.

La fuerte disminución de las expectativas se debe a los cuellos de botella del lado de la oferta atribuidos principalmente a la sanción de la red y la tierra. GWEC y MEC + proporcionan una base basada en escenarios para la acción política al arrojar luz sobre el desarrollo de instalaciones de turbinas eólicas en la India. El informe presenta tres escenarios que exploran diferentes vías de desarrollo de la industria de parques eólicos de India.

Caso bajo = Un escenario de negocios como siempre.

As-if Case = Un escenario en el que solo se resuelven ciertos grupos de restricciones.

Caso alto = Un escenario por el cual se abren cuellos de botella en 2020 para impulsar las instalaciones durante 2021-2022.

Estos tres escenarios abren cinco realidades para que las partes interesadas consideren la idea de la instalación en India. La interacción de estas realidades determinará cómo se configura el volumen del mercado:

Proyecciones de demanda

Las perspectivas de la oferta y la demanda en la India no tienen en cuenta el factor de baja carga de la planta actual para las centrales eléctricas a base de carbón ni explican la disponibilidad excedente de los activos de generación de energía que no funcionan debido a la falta de combustible competitivo. Un cambio en la economía del costo del combustible y la suspensión de las regulaciones ambientales pueden afectar severamente la demanda de energías renovables en comparación con el carbón a corto plazo. Además, si los costos de las energías renovables aumentan, debido a la finalización de las exenciones de los cargos de transmisión o debido a la adición del costo del equilibrio, las plantas a base de carbón pueden volverse competitivas. Esto podría ocasionar algunos retrasos en la emisión de nuevas órdenes de construcción, ya que los DISCOM se dan cuenta de la situación más económica para ellos.

Además, a diferencia de los mercados de Europa y EE. UU., Donde existe una demanda considerable de PPA corporativos, la contribución total de los clientes corporativos es baja en India. Esto se debe principalmente a los altos cargos que los DISCOM imponen a los consumidores para desincentivar su cambio. Por lo tanto, este mercado permanecerá silenciado o un nicho.

Tasa de financiación y tenencia

La disponibilidad de financiamiento para proyectos es un desafío tanto en términos de la cantidad disponible como de la tenencia para la cual se presta. La tenencia promedio de un préstamo bancario oscila entre 6 años y 10 años para un proyecto de 25 años, lo que crea un desajuste significativo entre el activo y el pasivo. Al mismo tiempo, los bancos se han vuelto extremadamente cautelosos después de enfrentar dos contratiempos de deudas incobrables con proyectos de infraestructura a principios de la década de 2000 y empresas inmobiliarias en la década de 2010.

Realidad arancelaria

Los DISCOM en India que compran la energía eólica han establecido sus presupuestos a tarifas bajas. La mayoría de las empresas de servicios públicos presupuestan la adquisición de energía renovable con dos años de anticipación, en donde presupuestan tanto el número de unidades que se comprarán como el precio al que se comprarán. Estas estimaciones se basan en su situación de oferta y demanda, el costo promedio de adquisición y los precios recientes de mercado de las energías renovables. Varios DISCOM han presupuestado precios al nivel más bajo (~ INR 2.5 / kWh) de proyectos renovables. Esto causa un problema después de las subastas se llevan a cabo. Si los precios descubiertos en las subastas son más altos que la tarifa presupuestada para adquisiciones, DISCOMS se tambalea al adoptar los precios descubiertos durante las subastas. A la fecha, del 20 al 30 por ciento de los proyectos subastados en los últimos dos años están a la espera de la adopción de tarifas o la firma de un Acuerdo de suministro de energía.

Además, esta situación se complica por el intenso enfoque del gobierno central en reducir el costo de la energía en las subastas, lo que posteriormente lleva al no reconocimiento del costo real de la energía, incluidos los costos de transmisión y los costos de equilibrio, que se socializan a partir de ahora. Estos costos combinados representan casi el 120 por ciento del precio de costo del suministro de energía. Este aumento repentino en el costo podría conmocionar las expectativas del mercado.

Retrasos en los pagos

Los retrasos en los pagos de los proyectos de energía renovable existentes crean incertidumbre para que los inversores sigan invirtiendo en el mercado. El retraso total en el pago actualmente es pequeño debido a que las agencias intermediarias garantizan el pago en proyectos subastados. Sin embargo, no está claro si las agencias podrán mitigar el riesgo a medida que la India se acerca a su objetivo de energía renovable de 100 GW.

Acceso a sitios de calidad eólica.

India tiene una gran base terrestre y una larga costa. Sin embargo, las velocidades del viento disponibles para la mayoría de los sitios son bajas. Los sitios donde la velocidad del viento es adecuada (superior a 6,5 ??m / s) suelen ser remotos y muy alejados de la red existente y prevista (hasta 100 km). Esto aumenta los costos de transmisión, así como la complejidad de asegurar el derecho de paso