Los precios de la mayoría de los mercados eléctricos europeos se han estabilizado en lo que va de semana tras haber disminuido desde finales de la semana pasada e inicios de esta semana debido al aumento de la producción renovable en gran parte de los países analizados. Según el análisis de AleaSoft, la disminución de las renovables en estos países analizados en lo que va de octubre ha llevado a los precios a sus niveles habituales

Mercados eléctricos europeos

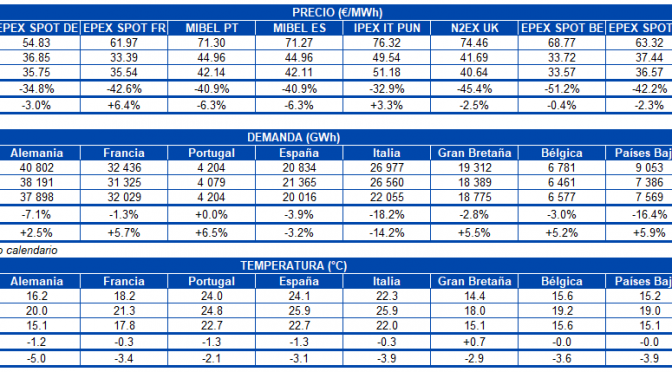

En lo que va de semana el precio de los mercados europeos de

electricidad ha retornado a su disposición típica tras las caídas

experimentadas por varios de estos mercados. Después de algunos días con

los mercados EPEX SPOT de Alemania, Bélgica, Francia y

Países Bajos viendo bajar sus precios e incluso tocando negativos en

algunas horas durante el fin de semana y el lunes pasado, debido

fundamentalmente a la alta producción eólica; los mercados regresaron a valores más habituales.

Desde el inicio del actual mes de octubre, el mercado Nord Pool de los países nórdicos ha recuperado su tradicional posición como el mercado europeo de menor precio. El precio de cierre de este mercado para hoy jueves 3 de octubre fue 36,03 €/MWh. Asimismo, los mercados que experimentaron con mayor intensidad las bajadas de precio de este fin de semana, convergieron todos a precios muy similares difiriendo en pocos céntimos; siendo el precio promedio diario para hoy jueves 3 de octubre en los mercados mayoristas de Alemania, Bélgica, Países Bajos y Francia de 40,07 €/MWh, 40,64 €/MWh, 40,77 €/MWh y 40,80 €/MWh respectivamente.

El mercado N2EX de Gran Bretaña cerró alrededor de 2 €/MWh por encima del grupo anterior, con un precio promedio de 42,28 €/MWh. Por su parte, el mercado MIBEL cerró hoy 3 de octubre en 48,29 €/MWh, manteniéndose por octavo día consecutivo como el segundo mercado más caro de Europa. Solamente por encima del precio del mercado ibérico se encontró el mercado IPEX de Italia, cuyo precio de cierre fue de 55,59 €/MWh.

Brent, combustibles y CO2

Esta semana, el precio de los futuros de petróleo Brent para el mes de diciembre en el mercado ICE

ha continuando con la tendencia a la baja iniciada a principios de la

semana pasada. Los precios han descendido a lo largo de la semana hasta

alcanzar los 57,69 $/bbl ayer miércoles 2 de octubre, un 6,1% inferior

respecto al valor alcanzado el miércoles anterior. Sin embargo, el

descenso en las reservas de crudo de Estados Unidos podría propiciar un

ascenso de los precios.

Los futuros de gas TTF en el mercado ICE para el mes de noviembre iniciaron la presente semana con un precio de 16,39 €/MWh, 0,30 €/MWh por debajo del precio de cierre del viernes 27 de septiembre. Este martes 1 de octubre los precios experimentaron un ascenso de 0,37 €/MWh respecto al precio del lunes y posteriormente el miércoles se produjo un descenso de un 4,5% respecto al día anterior, hasta situarse en los 16,00 €/MWh, lo que representa un 3,0% inferior al alcanzado el miércoles de la semana previa. Este descenso de precios está relacionado con un aumento del flujo de gas desde Noruega hacia el resto de Europa.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de noviembre iniciaron esta semana con un valor de 61,00 $/t, 2,25 $/t por debajo de valor alcanzado el lunes de la semana pasada. El martes el precio experimentó una ligera subida del 0,7%, mientras que ayer miércoles se produjo un descenso de un 1,2% hasta alcanzarse los 60,65 $/t. Este valor aún es 0,50 $/t superior al precio mínimo de esa semana, registrado el miércoles 25 de septiembre.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019, iniciaron esta semana con un valor de 24,73 €/t. El martes se produjo una subida de un 1,3% hasta los 25,04 €/t, siendo este valor un 0,18 €/t inferior al precio mínimo de 25,22 €/t, registrado la semana previa, correspondiente al miércoles 25 de septiembre. Ayer miércoles 2 de octubre, el precio descendió un 3,3%, alcanzando el valor mínimo de 24,21 €/t en lo que va de semana.

Futuros de electricidad

Los precios de los futuros de electricidad europeos para el primer

trimestre de 2020 se mantuvieron a la baja durante esta semana. La

excepción fueron los mercados ICE y NASDAQ

de los países nórdicos que cerraron ayer miércoles 2 de octubre un poco

más altos que el viernes anterior. El resto de los países cayeron entre

el 3,1% y el 1,1% en el mismo período.

De igual modo, los futuros de electricidad europeos para el año 2020 cerraron ayer miércoles por debajo de los precios registrados el viernes 27 de septiembre. En este descenso destacan los mercados EEX e ICE de Gran Bretaña que cerraron un 2,7% más bajos, seguidos por el mercado ICE de Bélgica con un ‑2,2%. Para el resto de los mercados la tendencia fue menos pronunciada, con una caída moderada de entre el 1,4% y el 0,3%.

Demanda eléctrica, producción eólica y fotovoltaica

La demanda eléctrica en España peninsular aumentó un

0,8% de lunes a miércoles de esta semana respecto al mismo período de la

semana pasada. Una vez corregido el efecto de laboralidad del festivo

del 24 de septiembre en Barcelona, el aumento fue del 0,3%. Alemania y

Países Bajos fueron los países con mayores variaciones entre los

analizados en los primeros tres días de esta semana. Mientras en

Alemania la demanda aumentó un 3,9%, en Países Bajos disminuyó

aproximadamente en la misma proporción. El resto de los países

analizados tuvieron variaciones entre los ‑1,3% y los 2,5%.

Los niveles medios de producción eólica de gran parte de los países estudiados estuvieron muy por encima del promedio de la semana pasada. Especialmente en Alemania donde aumentó un 46%, obteniendo la mayor producción eólica diaria desde marzo, de 786 GWh el lunes 30 de septiembre. Otras subidas destacadas fueron las de España y Portugal, que aumentaron un 36% y 25% respectivamente. El elemento discordante fue la producción eólica media de Francia, que sufrió una caída del 16% en los primeros tres días de esta semana respecto a la semana anterior.

Por otro lado, la producción solar, que incluye a la fotovoltaica y a la termosolar, en España ha estado en lo que va de semana un 7,5% por debajo respecto a la media de la semana pasada. En Italia y Alemania han aumentado un 2,6% y un 0,6% respectivamente.