Esta semana, el Departamento de Energía de EE. UU. publicó un informe que analiza el estado de la energía eólica en EE. UU. El análisis muestra que los precios de los aerogeneradores del sector eólico están cayendo, incluso cuando los nuevos diseños de turbinas están aumentando la potencia típica generado por cada turbina. Como resultado, los parques eólicos recientes se han vuelto tan baratos que puede construirlos y operarlos por menos del coste esperado de comprar combustible para una central de gas natural equivalente.

La energía eólica es aún más barata en este momento debido a un crédito fiscal otorgado a la generación de energías renovables. Pero ese crédito está en proceso de desvanecerse, lo que lleva a la incertidumbre a largo plazo en un mercado de energía donde la demanda generalmente es estable o está cayendo.

En 2018 se agregaron a la red unos 7,6 Gigavatios de nueva potencia eólica, lo que representa algo más del 20 por ciento de las adiciones de capacidad de los EE. UU. Esto lo coloca en tercer lugar detrás del gas natural y la energía solar. Sin embargo, eso es menos impresionante de lo que puede parecer, dado que el carbón y la energía nuclear están esencialmente paralizadas. Debido a que los mejores vientos no se distribuyen de manera uniforme en los EE. UU., hay áreas, como partes de las Grandes Llanuras, donde las instalaciones eólicas representaron más de la mitad de la nueva capacidad de potencia instalada.

En general, eso eleva la capacidad eólica instalada de los EE. UU. hasta casi 100GW. Eso deja solo a China por delante de los EE. UU., Aunque la brecha es sustancial ya que China tiene más del doble de la capacidad instalada de los EE. UU. Sin embargo, la eólica suministra solo el 6,5 por ciento de la electricidad total de los EE. UU. en 2018, lo que lo coloca detrás de una docena de otros países. Cuatro de ellos, Dinamarca, Alemania, Irlanda y Portugal, obtienen más del 20 por ciento de sus necesidades eléctricas totales abastecidas por el viento, con Dinamarca en más del 40 por ciento.

Esa cifra es notable, ya que tener más del 30 por ciento de su energía suministrada por una fuente intermitente es un desafío para muchas redes existentes. Pero hay una serie de estados que ahora han superado el umbral del 30 por ciento: Kansas, Iowa y Oklahoma, con las dos Dakotas no muy lejos. El Southwest Power Pool, que sirve a dos de esos estados más el gigante eólico Texas, actualmente recibe una cuarta parte de su electricidad del viento. (Texas lidera a los Estados Unidos con 25 GW de capacidad eólica instalada, más que toda España).

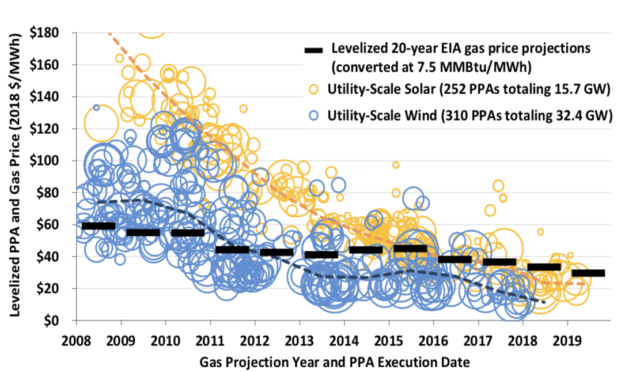

En EE UU, los precios de la energía eólica habían aumentado hasta 2009, cuando los acuerdos de compra de energía eléctrica generada por el viento alcanzaron un máximo de alrededor de $ 70 por megavatio-hora. Desde entonces, ha habido una disminución muy constante, y en 2018 el promedio nacional cayó por debajo de $ 20 / MW-h por primera vez. Nuevamente, hay una variación regional con las Grandes Llanuras con los precios más bajos.

Eso pone a la eólica en una posición increíblemente competitiva. El informe utiliza una estimación de los precios futuros del gas natural que muestran un aumento extremadamente gradual de aproximadamente $ 10 / MW-hr hasta 2050. Pero el gas natural, por sí solo, sin considerar el costo de un planeta para quemarlo por electricidad, ya es más de $ 20 / MW-h. Eso significa que el viento ubicado en el centro de los EE. UU. ya es más barato que alimentar una central de gas natural, y el viento ubicado en otros lugares es aproximadamente igual.

El informe señala que la energía solar fotovoltaica ha alcanzado precios que son aproximadamente equivalentes a la eólica, pero llegaron desde un punto de partida de aproximadamente $ 150 / MW-hr en 2009. Por lo tanto, a menos que los precios del gas natural reviertan la tendencia esperada y sean más baratos, la energía eólica y solar seguirán siendo las fuentes más baratas de electricidad nueva en los Estados Unidos.

El coste nivelado de la electricidad, que elimina el impacto de los incentivos y subsidios en los precios finales, coloca la eólica por debajo de $ 40 / MW-hr en 2018. La forma más barata de generación de gas natural fue de aproximadamente $ 10 más por megavatio-hora. Tenga en cuenta que, en fecha tan reciente como 2015, la Agencia de Información Energética de los Estados Unidos predijo que el coste nivelado de la eólica en 2020 sería de $ 74 / MW-h.

¿Por qué la eólica se ha vuelto mucho más barato de lo esperado? Parte de esto está en tecnología mejorada. El informe señala que en 2008, no había aerogeneradores instalados en los Estados Unidos con rotores de más de 100 metros de diámetro. En 2018, el 99 por ciento de ellos tenían más de 100 m, y el tamaño promedio era de 116 m. En general, el generador de la turbina creció en paralelo. La capacidad promedio para las instalaciones de 2018 fue de 2,4 MW, que es un cinco por ciento más que el año anterior.

El área barrida por las palas sube con el cuadrado de su longitud. Por lo tanto, a pesar de que la longitud de la pala y la capacidad de generación nominal aumentan en paralelo, la entrada de energía potencial real de las palas está creciendo mucho más rápido. Esto tiene el efecto de reducir lo que se llama la potencia específica de la turbina eólica. Estas turbinas de potencia específica más baja funcionan mejor en áreas donde el viento no es tan fuerte o consistente. En los días verdaderamente ventosos, saturarán la capacidad del generador para extraer energía, mientras que en un día más típico cuando los vientos son más suaves o irregulares, sacarán más provecho de ellos.

Entonces, aunque se están construyendo más aerogeneradores en sitios

sin los mejores recursos eólicos, estamos generando más energía por

turbina. El factor de capacidad, la cantidad de energía generada en

relación con el tamaño del generador, para proyectos construidos en los

cuatro años anteriores ahora ha alcanzado el 42 por ciento, una cifra

que alguna vez habría requerido la energía eólica marina. Eso arrastró

el factor de capacidad de toda la industria eólica de EE. UU. hasta más

del 35 por ciento por primera vez el año pasado.

Cada año, el factor

de capacidad de los proyectos recién instalados suele ser mayor que el

de los años anteriores. El factor de capacidad de los proyectos recién

instalados suele ser mayor que el de los años anteriores.

La economía de estos diseños con poco viento es tan buena que 23 sitios existentes fueron «reabastecidos», con rotores nuevos y más grandes que reemplazan el hardware antiguo en las torres existentes. Una cosa que puede ser alentadora es que las plantas más antiguas (de una década o más) parecen ver una pequeña disminución en el factor de capacidad con el tiempo. Pero la razón de esto no está clara en este momento, por lo que es algo que tendrá que rastrearse en el futuro.

Una mejor gestión de la red también ayudó a la economía eólica. A veces, los vientos fuertes pueden hacer que los parques eólicos produzcan un exceso de energía en relación con la demanda, lo que puede reducir la producción de un parque. Este proceso, llamado reducción, siguió siendo un factor pequeño, con solo el dos por ciento de la generación potencial perdida de esta manera. Dicho de otra manera, si se hubiera utilizado la electricidad reducida, solo habría aumentado el factor de capacidad promedio en 0,7 puntos porcentuales.

En general, dada esta economía, está claro que el argumento económico para la energía eólica se mantendrá sólido a medida que los créditos fiscales para la construcción de energía renovable se desvanezcan en los próximos años. Pero los créditos desaparecidos están causando que muchos desarrolladores comiencen proyectos más temprano que tarde, por lo que podemos ver una burbuja en la construcción durante los próximos dos años, seguida de una caída dramática.

https://emp.lbl.gov/sites/default/files/wtmr_final_for_posting_8-9-19.pdf