Como cada año, BloombergNEF ha publicado su informe “2023 Global Wind Turbine Market Shares” las cifras de instalación de aerogeneradores en el mundo por fabricante y sus correspondientes cuotas de mercado. Ojo, las cifras hablan de instalaciones (de hecho, hablan de comissioned, es decir, puestos en marcha) y no de pedidos. Por aclarar.

Dejo por aquí algunos highlights, algunos de ellos recogidos en prensa, otros de cosecha propia, y otros en este post de LinkedIn de Cristian Bogdan, uno de los analistas que ha participado en el estudio.

La instalación de energía eólica en el mundo en 2023 ha alcanzado un nuevo récord con 118 GW. Esto ha sido principalmente gracias a China, donde hubo un crecimiento importante.

La instalación de energía eólica en el mundo en 2023 ha alcanzado un nuevo récord con 118 GW. Esto ha sido principalmente gracias a China, donde hubo un crecimiento importante.

China ha representado nada menos que dos tercios de las instalaciones, mientras que estados Unidos ha sido el segundo país con 7,2 GW instalados.

El mercado local chino es el más grande pero también el más fragmentado, con más de 12 fabricantes locales y una fuerte competencia en precio.

Según Bloomberg, el precio de los aerogeneradores de fabricantes chinos en mercados fuera de China es un 20% menor que los de los fabricantes occidentales.

Según Bloomberg, los países de la Unión Europea instalaron 15,3 GW, lo que supone 0,8 GW de diferencia respecto al dato que da Wind Europe (16,1 GW). Tenéis un análisis de las cifras del mercado europeo aquí.

Alrededor del 98% de la potencia instalada por los fabricantes chinos ha sido en su mercado local, lo que nos da una muestra de que su negocio internacional es todavía testimonial.

En cualquier caso, según Bloomberg, los OEMs chinos pusieron en marcha 1,7 GW en 20 mercados extranjeros, incluidos cinco Estados miembros de la UE.

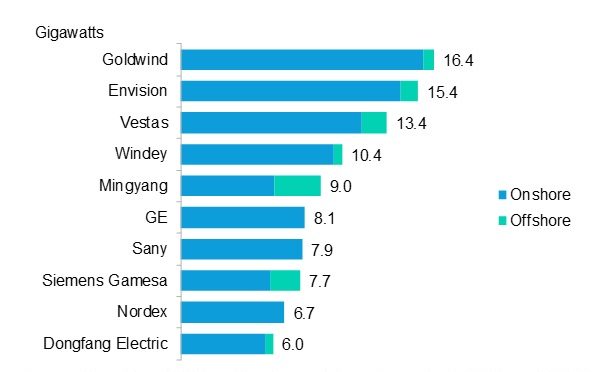

Goldwind volvió a repetir como el fabricante con mayor número de GWs instalados, alcanzando los 16,4 GW, de los cuales el 95% fueron en China.

Envision ha arrebatado a Vestas la segunda posición gracias a sus 15,4 GW, principalmente impulsado por el crecimiento de su mercado nacional.

Vestas ocupa el tercer lugar con 13,4 GW y es el único fabricante europeo entre los 5 primeros. Es fabricante danés es el único europeo en el Top 5.

General Electric, que fue tercero en 2022, cae hasta el sexto lugar, principalmente por la reducción de instalaciones en Estados Unidos, donde sigue siendo el proveedor número uno.

Windey, quizá uno de los OEMs chinos más desconocidos por occidente, al menos en lo que a repercusión se refiere, se coloca en cuarta posición con 10,4 GW.

Nordex supera a Siemens Gamesa en instalaciones onshore, siendo probablemente la primera vez que ocurre desde que sus respectivas fusiones (Siemens-Gamesa y Nordex-Acciona).

Del total de instalaciones, el 90% fueron onshore y 11 GW fueron offshore, de los cuales 7,6 GW fueron en China. Mingyang instaló 3 GW offshore, siendo así el Top 1 en eólica marina, un puesto ocupado habitualmente por Siemens Gamesa.

_

Vestas venderá una única unidad de la V236-15.0 MW para ser instalada en el puerto de Thyborøn, Dinamarca

Vestas venderá una única unidad de la V236-15.0 MW para ser instalada en el puerto de Thyborøn, Dinamarca

Vestas venderá una única unidad de la V236-15.0 MW para ser instalada en el puerto de Thyborøn, Dinamarca

Vestas venderá una única unidad de la V236-15.0 MW para ser instalada en el puerto de Thyborøn, DinamarcaVestas ha recibido un pedido de una única unidad de su turbina offshore V236-15.0 MW para se instalada en el puerto de Thyborøn, en el noroeste de Dinamarca.

La verdad es que esta noticia me ha dejado sorprendido, ya que es muy poco habitual que se haga un contrato por para una sola máquina de estas características.

Además, este contrato también es especial porque la turbina ha sido financiada por 2.800 accionistas locales, que esperan además hacer de ella un atractivo turístico. Haciendo una cuenta de servilleta, me salen a 7.000-10.000 euros por accionista para tener la turbina funcionando.

Resumiendo, que unos daneses han puesto “bote” para comprar una V236. Menuda bilbainada .

El pedido, además del aerogenerador, incluye un contrato de mantenimiento de 20 años y un acuerdo mediante el cual Vestas puede utilizar esa turbina para tests y verificaciones. La propia Vestas indica en su web que esta unidad ayudará en la campaña de verificación final antes de comenzar la producción en serie y la instalación de los primeros proyectos offshore, que llegarán en 2025.

Está previsto que la entrega de la turbina comience en el primer trimestre de 2024 y que la puesta en marcha finalice en el segundo trimestre de 2024.

Se trata sin duda un gran movimiento de Vestas que seguro que puede incluir muchas lecciones aprendidas del prototipo de Østerild y probarlas antes de empezar a entregar unidades 100% comerciales. Además, en lugar de tener que pagar un nuevo prototipo íntegramente, ha conseguido un cliente que lo haga.

Este formato de proyecto/contrato me recuerda un poco al prototipo de la N155/5.X que tiene Nordex en Navarra y que es propiedad de la alemana RWE. El conocido como Gigante de Ororbia.