El sector eólico marino está navegando por aguas desconocidas mientras se enfrenta a una nueva serie de desafíos en la escalada de costes y las presiones de la cadena de suministro. Gran parte del enfoque reciente se ha centrado en una serie de proyectos problemáticos en los EE. UU. y el Reino Unido. Estos proyectos ganaron licitaciones competitivas que bloquearon sus esquemas de remuneración, pero recientemente se encontraron frente a rendimientos proyectados bajos debido a aumentos de costos imprevistos. Los desarrolladores, acostumbrados a la disminución de los costes de los proyectos eólicos marinos, habían asumido que estos continuarían, o al menos no aumentarían. Estos vientos en contra no deseados incluso han llevado a algunos de los proyectos a detener el desarrollo y pagar tarifas de terminación del contrato por la salida anticipada.

Esto ha dejado a la industria eólica marina en un momento crítico. Lidiar con proyectos tan desafiantes es un verdadero revés para la industria y la transición energética. Sin embargo, lo que es más importante, contribuyen a un problema mayor que acecha a la vuelta de la esquina. aumentar la cadena de suministro para cumplir con los objetivos del desarrollador y del gobierno. Estos desafíos de la cadena de suministro deben abordarse con urgencia, ya que los plazos de entrega en las nuevas instalaciones de fabricación suelen ser de tres a cinco años, con uno o dos años adicionales hasta que estén completamente en funcionamiento. Esta edición de Horizons analiza estas limitaciones de la cadena de suministro y los desafíos y oportunidades que presentan.

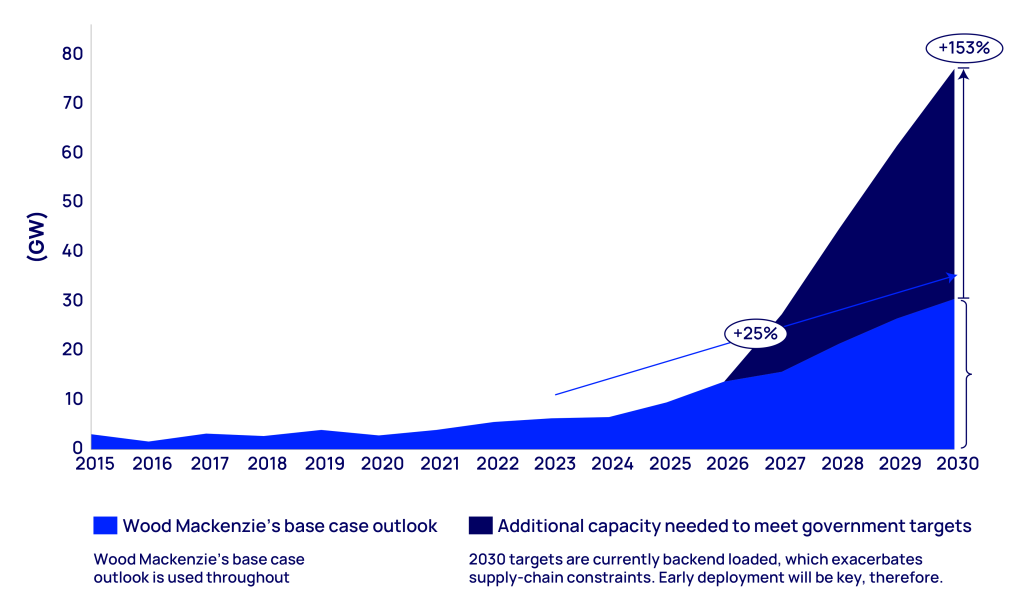

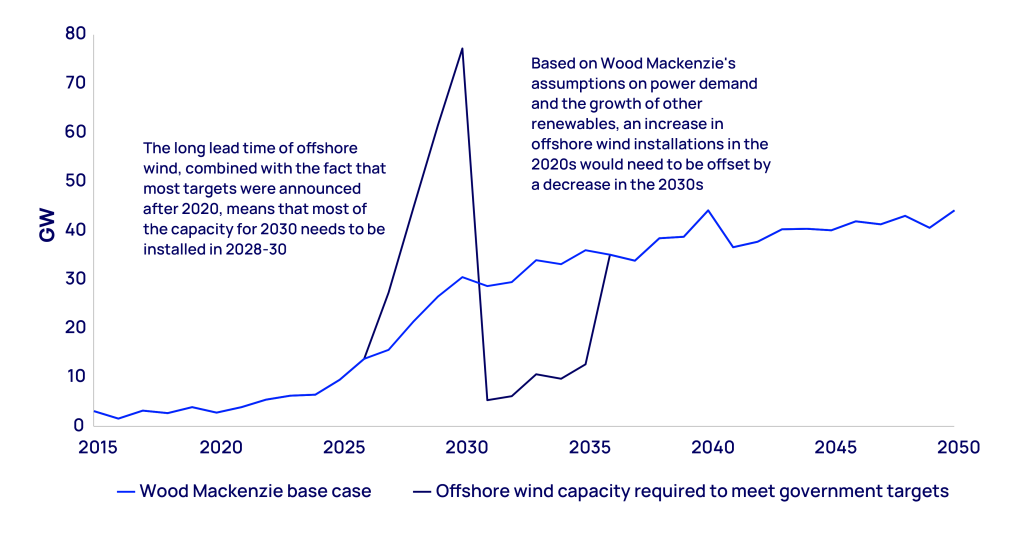

Entre 2015 y 2021, las adiciones anuales de energía eólica marina fuera de China promediaron alrededor de 3 GW al año. Para 2030, proyectamos que las adiciones anuales no chinas se multipliquen por diez. La tecnología está probada y las disminuciones de costos han mejorado la competitividad. La necesidad de generación libre de carbono en mercados o regiones con restricciones de tierra con irradiancia menos atractiva y recursos eólicos en tierra ha resultado en un fuerte apoyo de política pública. Desde 2021, los gobiernos de todo el mundo han anunciado 135 objetivos de energía eólica marina. Si se lograran todos estos objetivos para la energía eólica marina, las adiciones anuales, excluida China, tendrían que alcanzar los 77 GW para 2030, superando con creces lo que esperamos construir.

Figura 1: Diferencia entre la perspectiva eólica marina de Wood Mackenzie y los objetivos del gobierno para 2030

Fuente: Wood Mackenzie, excluye China

Agregar 77 GW de instalaciones anuales para cumplir con todos los objetivos del gobierno no es realista. Incluso lograr nuestro pronóstico de 30 GW resultará poco realista si no se realiza pronto una inversión más inmediata en la cadena de suministro de los aerogeneradores de la energía eólica marina. Las ambiciones del gobierno y de los desarrolladores hicieron despegar la energía eólica marina. La primera evidencia de estos esfuerzos iniciales es que se requerirán ajustes y nuevas políticas para transformar la cadena de suministro para entregar proyectos eólicos marinos a escala industrial.

Hasta hace muy poco, China había desarrollado su propia cadena de suministro, en gran medida para satisfacer su propia demanda. Por lo tanto, a los efectos de este análisis, excluimos los proyectos y las instalaciones de fabricación en China, a menos que se especifique lo contrario. Sin embargo, veremos cómo China podría influir potencialmente en la cadena de suministro global más grande en el futuro.

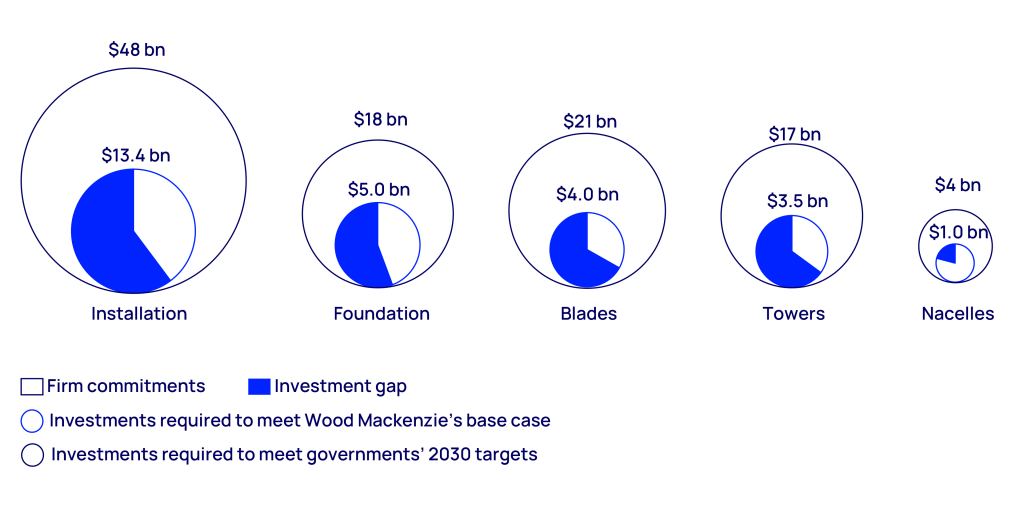

Se necesita una inversión de US $ 27 mil millones para construir la cadena de suministro de energía eólica marina

Para alcanzar los objetivos de los gobiernos para 2030, se requerirían más de US$100 mil millones de inversión en nueva capacidad de la cadena de suministro. Sin embargo, incluso para alcanzar nuestro caso base de 30 GW de instalaciones anuales para 2030, se requerirá una inversión de aproximadamente US$ 27 000 millones para 2026, con la mayor parte asegurada en los próximos dos años para dar cuenta del aumento de las instalaciones. Estos US$27 mil millones no incluyen la construcción completa de la cadena de suministro; es lo que se requiere para instalación, cimentaciones, torres, palas y nacelles de los aerogeneradores. La necesidad de inversión para cada área, junto con la brecha en la inversión, se resume en la siguiente figura.

Figura 2: Inversiones requeridas para cumplir con los objetivos del gobierno para 2030 frente a las inversiones requeridas en la perspectiva del caso base de Wood Mackenzie

Cada uno de estos componentes se suministra únicamente a la industria eólica marina y no a la industria terrestre debido al tamaño único de los equipos marinos. Otros componentes ? ¿De qué transmisión es la más importante? se suministran a otras industrias además de la eólica marina.

Instalación: la mayor brecha de inversión

La instalación se refiere a la instalación de aerogeneradores y cimientos. Aquí, los recipientes de instalación son el equipo crítico. Está previsto que la mitad de la flota existente se retire del servicio debido a su incapacidad para hacer frente al aumento de los pesos y dimensiones de los aerogeneradores y los cimientos, lo que significa que es necesario poner en marcha más de 20 nuevos buques de instalación. De los 13.000 millones de dólares de inversión necesarios en general, los instaladores se han comprometido a poco menos de la mitad.

Cimientos: la expansión se enfrenta a numerosos retos

Los cimientos son las estructuras de soporte de las turbinas eólicas marinas. ¿Los monopilotes son la tecnología principal? tubos de acero que se introducen en el fondo del mar. Si bien las empresas establecidas se han comprometido con proyectos que casi duplicarán la capacidad existente, se requerirá un aumento de capacidad de tamaño similar para respaldar 30 GW de adiciones anuales para 2030. Además, escalar la capacidad de fabricación de los cimientos es más desafiante que otros aspectos del suministro. cadena, debido a su gran peso y tamaño, logística complicada y la personalización requerida para sitios individuales.

Palas: los fabricantes sienten la presión financiera

Las palas interactúan con el viento para producir una fuerza aerodinámica, que hace girar el rotor de la turbina. La fabricación de palas normalmente requiere una inversión continua, no solo para satisfacer el crecimiento de la demanda, sino que a medida que crece el tamaño de las palas, se deben fabricar nuevos moldes y la producción por molde disminuye. Algunas instalaciones incluso han tenido que cerrar porque no pueden acomodar hojas de mayor tamaño. Los fabricantes de equipos originales (OEM) de turbinas están sufriendo márgenes EBITDA bajos o negativos y se han comprometido a solo un tercio de la inversión de US$ 4 mil millones requerida en nuevas fábricas, lo cual es alarmante dado el tiempo de espera de tres a cinco años para una nueva instalación.

Torres: los tamaños de aerogeneradores más grandes impulsarán los aumentos en la demanda de torres

Las torres soportan la masa de la góndola y las palas. Las torres de turbinas se componen de múltiples secciones, siendo las torres de tres secciones el pilar de la industria durante mucho tiempo. Pero la necesidad de admitir turbinas de mayor tamaño está generando torres de cuatro y cinco secciones, lo que resultará en un aumento de 3,5 veces en la demanda de secciones de torre para 2029. dimensiones requeridas de las fábricas, a veces incluso haciendo obsoletas las fábricas existentes. Si bien ha habido numerosos anuncios de nueva capacidad potencial de fabricación de torres, solo el 35% de las instalaciones nuevas o ampliadas requeridas han llegado a la decisión de inversión final (FID).

Nacelles: menos probabilidades de convertirse en un cuello de botella en la cadena de suministro

Las góndolas de una turbina eólica albergan los componentes que ayudan a convertir la energía mecánica de las palas en energía eléctrica. En comparación con todos los demás aspectos de la cadena de suministro de energía eólica marina, es menos probable que las góndolas se conviertan en un cuello de botella en la cadena de suministro. Para satisfacer la demanda máxima de esta década, la capacidad debe aumentar alrededor de un 50 % con respecto a los niveles de 2023. Los OEM ya han realizado FID, comprometiéndose con la mayor parte de este aumento. Sin embargo, las góndolas se componen de múltiples componentes que se obtienen externamente. Coordinar el aumento de los subproveedores requeridos será un desafío.

¿Por qué es tan difícil conseguir 27.000 millones de dólares?

En el contexto de una crisis climática multimillonaria, 27.000 millones de dólares para construir la cadena de suministro de energía eólica marina hasta 2030 no parece mucho dinero. Entonces, ¿por qué resulta tan difícil movilizar inversiones?

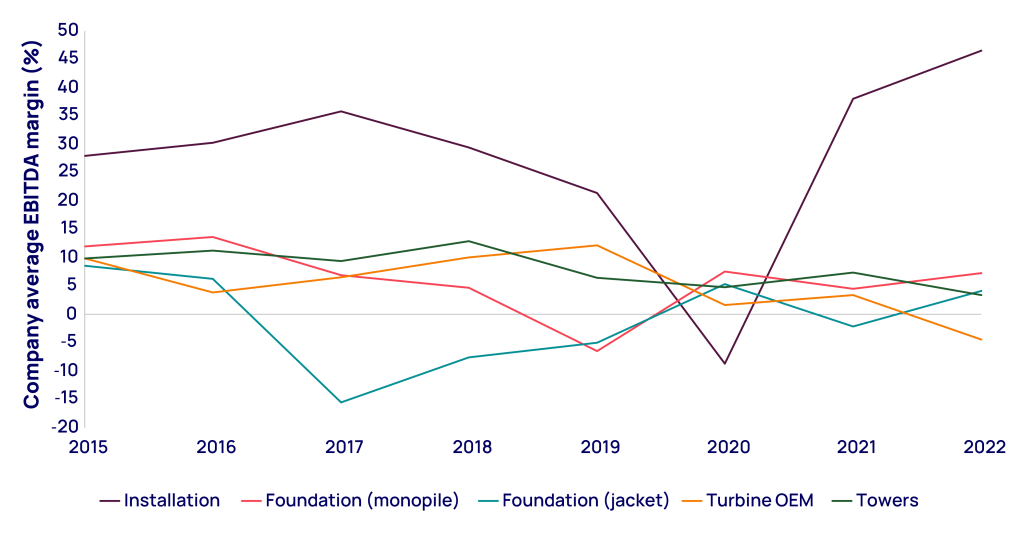

Los bajos márgenes offshore hacen que el caso de inversión sea más desafiante

Las empresas en la cadena de suministro de energía eólica marina han visto disminuir los márgenes EBITDA desde 2015, cuando la industria había desarrollado su capacidad para suministrar alrededor de 800 aerogeneradores. Desde 2015, las instalaciones de turbinas han promediado unas 500 al año. Incluso en 2022, solo se instalaron 678 turbinas fuera de China.

El exceso de oferta que resultó de la construcción de 2015 es uno de los factores que deprimen la rentabilidad.El exceso de oferta que resultó de la construcción de 2015 es uno de los factores que deprimen la rentabilidad. Los proveedores ahora también tienen que hacer frente a la inflación de los últimos dos años y al aumento de los costos de insumos de las materias primas. Una excepción a la caída de los márgenes EBITDA son las empresas instaladoras, que presentan márgenes EBITDA mayores y crecientes. Sin embargo, esto es engañoso, ya que la instalación requiere más capital que otros sectores y la alta depreciación ha afectado las ganancias.

Quemados una vez, los proveedores actuales son cautelosos en sus planes de inversión. Además, su falta de rentabilidad está obstaculizando su capacidad para financiar la expansión de la capacidad de fabricación y ha estancado la innovación en el sector. Además, las presiones inflacionarias macroeconómicas están elevando el costo del gasto de capital necesario para nuevas inversiones.

Figura 3: Márgenes EBITDA bajos para todos los segmentos excepto instalaciones*

*El sector de la instalación también sufre una baja rentabilidad ya que su intensidad de capacidad se traduce en bajos márgenes cuando se incluyen la depreciación y la amortización. Fuente: Wood Mackenzie, excluye empresas chinas

Víctimas de la carrera armamentista del tamaño de una turbina

La innovación que resultó en el aumento del tamaño de la turbina ha sido clave para reducir el costo de la energía eólica marina. Pero estos tamaños más grandes también han dejado obsoletos algunos elementos de la cadena de suministro, como los recipientes de instalación. En otros lugares, se han requerido costosas inversiones para cambiar las instalaciones de fabricación. En consecuencia, las inversiones en la cadena de suministro y el gasto en investigación y desarrollo deben recuperarse en plazos más cortos, y quienes invierten no están seguros de qué tamaño de turbina planear. Los componentes de mayor tamaño también han aumentado el costo de reparar errores cuando algo sale mal en el proceso de fabricación. Por último, el aumento en el tamaño de las turbinas ha hecho que los desarrolladores se muestren reacios a firmar pedidos de equipos hasta el último momento posible, con la esperanza de que los costos sigan cayendo para sus proyectos con turbinas más grandes. Este es probablemente uno de los factores que hacen que algunos proyectos no sean rentables.

La incertidumbre sobre el momento del proyecto podría dar lugar a necesidades muy diferentes en la cadena de suministro

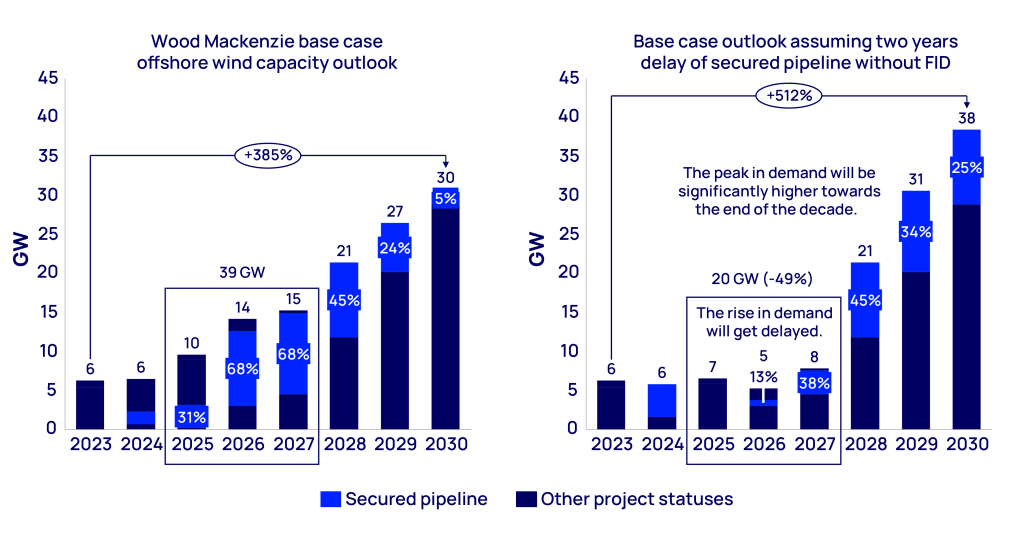

Unos 24 GW de proyectos programados para entrar en funcionamiento entre 2025 y 2027 han asegurado una ruta al mercado. ¿Alguna forma de subsidio o acuerdo de compra de energía (PPA)? pero aún no ha hecho una FID. Algunos de estos proyectos firmaron sus PPA o acuerdos de subsidio antes de que los costos comenzaran a aumentar y ahora se enfrentan a proyectos potencialmente antieconómicos que quieren renegociar o salir y licitar en una fecha posterior.

Los siguientes gráficos muestran nuestras proyecciones de construcción basadas en los cronogramas actuales en comparación con un retraso de dos años en todos los proyectos que no han alcanzado un FID. Si bien es poco probable que todos los proyectos se retrasen, cambiaría la demanda esperada de equipos de 2025-27 a 2028-30. El resultado sería una menor necesidad de expansión de la fabricación a corto plazo, pero una necesidad aún mayor de expansión para satisfacer la demanda de 2028-30. En realidad, si esto ocurre, es posible que ciertos proyectos no se construyan en absoluto en 2028-30, lo que significa que los gobiernos se retrasarán aún más en sus objetivos. La incertidumbre que rodea el momento del proyecto es una de las razones por las que los participantes de la cadena de suministro dudan en expandirse más.

La incertidumbre que rodea el momento del proyecto es una de las razones por las que los participantes de la cadena de suministro dudan en expandirse más.

Figura 4: Perspectiva de las adiciones anuales del caso base de Wood Mackenzie frente a la perspectiva asumiendo un retraso de dos años en el oleoducto asegurado sin un FID

Nota: La perspectiva del caso base con un retraso de dos años asume que todos los proyectos previstos hasta 2030 se construirán. En realidad, los retrasos en los proyectos en 2025-27 probablemente impulsarían otros proyectos a la próxima década debido a los desafíos de expansión de la cadena de suministro. Fuente: Wood Mackenzie, excluye China

Muchos gobiernos de todo el mundo se han centrado en establecer un objetivo de energía eólica marina para 2030, lo que da como resultado una proyección de 77 GW de instalaciones en 2030 en comparación con 6 GW en 2023. A muchos inversores les preocupa que si la cadena de suministro se construye para satisfacer la demanda máxima de instalación en 2030, en algún lugar cercano a los objetivos del gobierno, no habría suficiente demanda de equipos para respaldarla después de 2030. Para la industria, esto parece inquietantemente similar al colapso posterior a 2015 en el margen. Esta es una consideración importante para los proveedores, en particular, ya que necesitan más de 10 años para obtener un retorno de su inversión.

Figura 5: Perspectiva de Wood Mackenzie para las adiciones anuales de energía eólica marina frente a los objetivos del gobierno para 2030 (excl. China)

Fuente: Wood Mackenzie, excluye China

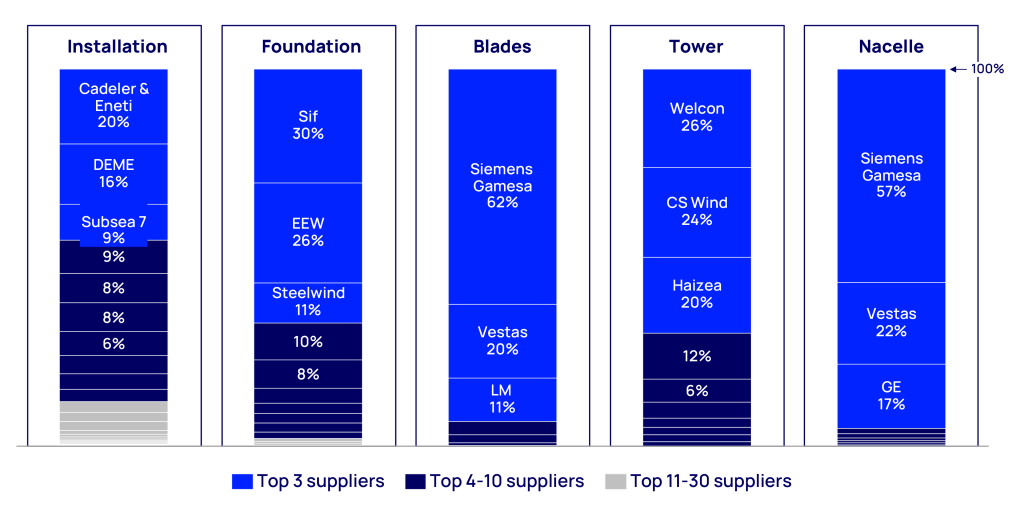

La cadena de suministro eólica marina se ha consolidado cada vez más

La cadena de suministro de energía eólica marina se ha vuelto altamente concentrada durante la última década. Los tres principales productores de palas, góndolas y fundaciones representan el 93 %, 96 % y 67 % de sus respectivos mercados. No asegurar la capacidad con una de las empresas dominantes podría significar tener que tratar con un jugador con mucha menos experiencia. Dada la débil condición financiera de muchas empresas de la cadena de suministro ahora, la salida de cualquiera de las empresas podría tener un impacto perjudicial en la capacidad de la industria para satisfacer la demanda esperada.

Además de la consolidación, un mercado cada vez más ajustado para los componentes de la cadena de suministro también significa que, a diferencia de la última década, los vendedores de equipos deberían, en teoría, tener más poder de fijación de precios y la capacidad de influir en los plazos de los proyectos. algo que los desarrolladores que buscan el costo más bajo tendrán que navegar.

Figura 6: Cuota de mercado 2020-30 de pedidos anunciados por proveedor

Nota: La cuota de mercado de la cimentación es para componentes de acero primario para monopilotes y piezas de transición; excluye proyectos en China. Fuente: Wood Mackenzie

Cómo ampliar la cadena de suministro de energía eólica marina

La política gubernamental juega un papel descomunal en la energía eólica marina. La oportunidad de invertir a menudo está impulsada por esquemas gubernamentales de remuneración por consumo, legislación que permite a las empresas de servicios públicos recuperar sus costos de compra de energía, la venta de derechos de arrendamiento y planes para construir el sistema de transmisión. Los gobiernos también tienen un impacto directo en la cadena de suministro a través de políticas de contenido local que dictan que una parte del equipo de un proyecto se fabrique localmente. La forma en que se estructuran y promulgan las políticas gubernamentales desempeñará un papel fundamental en la configuración del crecimiento de la cadena de suministro.

En este contexto, las consideraciones importantes para los participantes del mercado y los formuladores de políticas para ayudar a construir una industria que pueda cumplir con los objetivos de las políticas incluyen:

Metas para el período posterior a 2030. El establecimiento de objetivos y los planes para la infraestructura del mercado eléctrico para apoyar la integración de la energía eólica marina deben extenderse más allá de 2030 en lugares donde aún no lo hacen. Idealmente, se podrían establecer objetivos para 2035, 2040 y más allá. También es importante reconocer que un objetivo para 2030 puede ser demasiado alto, ya que canibaliza la demanda en las próximas décadas. Por último, los objetivos deben ir acompañados de una hoja de ruta clara para las oportunidades de arrendamiento, la construcción de transmisión y una ruta al mercado.

Competencia por equipos. Los formuladores de políticas deben tener en cuenta que habrá una lucha por la escasa capacidad de fabricación al final de la década. Las licitaciones anteriores se pueden realizar para el período 2028?30, y cuanto más sólido sea el marco de licitación, es más probable que los países logren sus objetivos. Esperamos que esta dinámica sea particularmente perjudicial para la construcción en mercados nuevos para la energía eólica marina.

Confianza en los motores del crecimiento. El sector necesita restaurar la confianza de las empresas de la cadena de suministro en la certeza de que los proyectos adjudicados se materializarán. Casi la mitad de nuestra capacidad prevista para 2023-30 fuera de China ya ha obtenido un acuerdo de compra. Este nivel de visibilidad del proyecto no tiene precedentes. Aún así, la industria no está segura de cuándo y si los proyectos llegarán a FID y se traducirán en pedidos en firme. La mejor manera de hacerlo es acortar el tiempo entre la adjudicación de la oferta y el proyecto que llega a la FID, y hacer cumplir requisitos de oferta estrictos en la capacidad de entrega del proyecto.

El impacto de las consideraciones de la cadena de suministro al decidir si renegociar o no los contratos en riesgo. Los países a los que se les pide que renegocian los términos de licitaciones previamente adjudicadas deben considerar las implicaciones en la cadena de suministro de no hacerlo: probablemente pondría en peligro su capacidad, y la de otros gobiernos, para alcanzar los objetivos para 2030. El riesgo se puede mitigar mejor a lo largo de la cadena de suministro si los contratos futuros incluyen alguna forma de indexación de riesgo de precio de los productos básicos entre la adjudicación del contrato y el final de la construcción.

Requisitos de contenido local. Los puestos de trabajo y los beneficios económicos de los mandatos de requisitos de contenido local deben considerarse cuidadosamente frente a los objetivos de desarrollar una cadena de suministro eficiente y ampliada. Será lo suficientemente desafiante escalar la cadena de suministro sin tener que asegurarse de que algunos componentes se obtengan localmente. Cuanto más locales y abundantes se vuelvan los requisitos, más desafiante será escalar de manera eficiente y mayor será el impacto en los costos.

Detener la carrera armamentista de la turbina con un límite de tamaño. Los fabricantes de equipos originales de turbinas ya están desarrollando modelos de turbinas de próxima generación, mientras que algunas nuevas embarcaciones e instalaciones que se están construyendo son capaces de albergar turbinas de 25 MW. el doble del tamaño de las instalaciones actuales fuera de China. El gobierno holandés propuso recientemente un límite en las alturas de las puntas de las turbinas, lo que efectivamente limitaría el tamaño de las turbinas a 25 MW. En última instancia, el factor más importante no es el tamaño del tope, sino que se imponga un tope. Conseguir que todas las naciones se unieran sería un desafío. Sin embargo, si los mercados principales (Europa y EE. UU.) hicieran cumplir el tope, sería menos probable que los proveedores introdujeran tecnologías que lo excedieran, incluso si fuera posible. Dado que aumentar el tamaño de la turbina es clave para reducir los costos, el tope debe ser temporal, pero de al menos 10 años de duración, ya que esto les daría confianza a los proveedores e inversores en su nueva inversión.

El comodín de China. Con costos competitivos, calidad mejorada, finanzas más sólidas y un imperativo de diversificar sus carteras debido a la demanda interna fluctuante, las empresas chinas están preparadas para capturar participación de mercado fuera de China. Los gobiernos, los desarrolladores e incluso los proveedores ahora deben tomar decisiones estratégicas sobre el papel que quieren que desempeñen los proveedores chinos en la cadena de suministro mundial de energía eólica marina. Estas decisiones influirán en los puestos de trabajo, la creación de capacidad, los márgenes y las emisiones. En medio de la presión de los gobiernos occidentales por el contenido local y los esfuerzos para reducir la dependencia de China en la industria solar y de almacenamiento, los desarrolladores deberán considerar cuidadosamente si desarrollan relaciones profundas con empresas chinas para llenar algunos de los vacíos que dejan sin cubrir las empresas no chinas o confiar en cambio en los proveedores chinos para hacer frente a cualquier contingencia como plan de respaldo.

Innovación en alianzas entre desarrolladores y proveedores. Los desarrolladores deben considerar asociaciones innovadoras con los proveedores para proporcionar la estabilidad de la demanda que los proveedores necesitan para aumentar la capacidad. Por ejemplo, en la industria solar, Invenergy formó recientemente una empresa conjunta con LONGi, uno de los mayores productores de módulos solares del mundo, para construir una nueva planta de fabricación en EE. UU. Invenergy aportó una inversión de 600 millones de dólares estadounidenses en la instalación y servirá como cliente principal. En otro ejemplo, Iberdrola firmó un acuerdo marco con un fabricante de monopilotes, proporcionando a este último certeza de ventas futuras mientras que Iberdrola recibe acceso preferencial para satisfacer sus necesidades futuras de monopilotes. Otros ejemplos incluyen pagos por adelantado y acuerdos de espacio por parte de los desarrolladores para ayudar a financiar la inversión en nueva capacidad de fabricación. Los desarrolladores también podrían buscar invertir recursos para ayudar a escalar algunas de las empresas más pequeñas en la parte concentrada de la cadena de suministro. Estas iniciativas son necesarias ahora para financiar nuevas inversiones en la cadena de suministro, pero también crean un nuevo riesgo para los desarrolladores, principalmente que pueden verse comprometidos con pedidos de equipos pero no tener un proyecto para usar ese pedido. Esperamos que las licitaciones sigan siendo competitivas, lo que significa que la propiedad futura de los proyectos 2028-30 sigue siendo incierta. En consecuencia, los tipos innovadores de riesgo compartido, como una recompra compartida o un mercado secundario para la capacidad no utilizada, podrían resultar valiosos.

Conclusión:

El sector y los formuladores de políticas deben trabajar juntos

Los gobiernos han dejado claro su compromiso con la energía eólica marina como un pilar importante de la descarbonización y la seguridad energética. Sin embargo, a pesar de que la industria eólica marina ha demostrado su capacidad para proporcionar generación libre de carbono a precios superiores pero relativamente competitivos, la cadena de suministro que respalda a la industria está luchando por crecer y será un impedimento para lograr los objetivos de descarbonización si no se produce el cambio. Las limitaciones de la cadena de suministro se derivan de la incertidumbre sobre la demanda y la falta de rentabilidad.

En el contexto de hacer frente a una crisis climática multimillonaria, la inversión de 27.000 millones de dólares necesaria para construir la cadena de suministro de energía eólica marina hasta 2030 no parece mucho dinero. Pero a medida que los márgenes de los desarrolladores y proveedores se han reducido, y los desarrolladores cancelan los acuerdos de compra y retrasan los proyectos, esa cantidad comienza a parecer fuera de su alcance.

A medida que las fichas de dominó comienzan a caer, el sector, en particular los responsables políticos, debe aprovechar esta oportunidad para trazar un camino más sostenible para la energía eólica marina. Esto no solo influirá en los proyectos que se instalarán hoy o en 2030, sino también en la capacidad eólica marina de 1,4 TW que Wood Mackenzie espera conectar para 2050 que ayudará a transformar la forma en que alimentamos nuestro planeta.