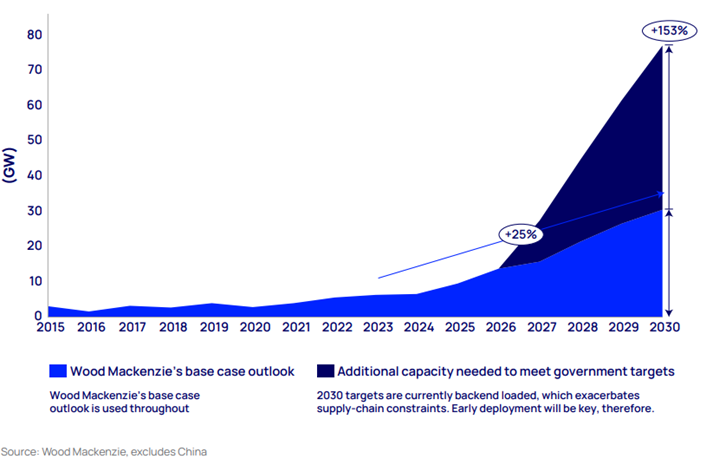

Inversión requerida para 2026 si el sector debe cumplir con el crecimiento pronosticado de 5 veces en las instalaciones anuales para 2030, con una suma mayor de US $ 100 mil millones necesarios para alcanzar los objetivos gubernamentales globales para el final de la década.

La cadena de suministro mundial de energía eólica marina requerirá 27.000 millones de dólares estadounidenses de inversión garantizada para 2026 si quiere cumplir con un crecimiento de cinco veces en las instalaciones anuales (excluyendo China) para 2030, según el último informe Horizons de Wood Mackenzie, una empresa de conocimiento global para energías renovables. , energía y recursos naturales.

Esta cifra se basa en la perspectiva del caso base de Wood Mackenzie, que pronostica que las adiciones de capacidad anual alcanzarán los 30 gigavatios (GW) para 2030, pero se ve eclipsada por los objetivos eólicos marinos de los formuladores de políticas, que requerirían casi 80 GW por año. Para alcanzar este objetivo establecido por los gobiernos de todo el mundo, se estima que la cadena de suministro requerirá una inversión de más de 100 000 millones de USD.

Estos hallazgos provienen de: ‘Corrientes cruzadas: trazando un curso sostenible para la energía eólica marina’, el análisis de Wood Mackenzie sobre las limitaciones actuales de la cadena de suministro de energía eólica marina, las barreras de inversión y lo que se requiere para escalar.

Diferencia entre la perspectiva eólica marina de Wood Mackenzie y los objetivos del gobierno para 2030:

imagenldcc.png

“Los gobiernos han dejado claro su compromiso con la energía eólica marina como un pilar importante de la descarbonización y la seguridad energética. Sin embargo, la cadena de suministro está luchando por escalar y será un impedimento para lograr los objetivos de descarbonización si no se produce el cambio”, dijo Chris Seiple, vicepresidente de Energía y Renovables de Wood Mackenzie, coautor del informe.

Seiple agregó: “Cerca de 80 GW de instalaciones anuales para cumplir con todos los objetivos del gobierno no es realista, incluso lograr nuestros 30 GW pronosticados en adiciones resultará poco realista si no hay una inversión inmediata en la cadena de suministro. Se requerirán ajustes y nuevas políticas por parte de los gobiernos y los desarrolladores para transformar la cadena de suministro para entregar proyectos eólicos marinos a escala industrial”.

¿Por qué es difícil aumentar la inversión?

Los bajos márgenes offshore hacen que el caso de inversión sea más desafiante“El exceso de oferta que resultó de la construcción de la cadena de suministro de 2015 es uno de los factores que deprimen la rentabilidad, que hizo que la industria aumentara su capacidad para suministrar alrededor de 800 turbinas, en comparación con el promedio anual de 500 desde entonces. Los proveedores ahora también tienen que hacer frente a la inflación de los últimos dos años y al aumento de los costos de insumos de las materias primas”, dijo Seiple.

Seiple agregó: «Los proveedores actuales, quemados una vez, son cautelosos en sus planes de inversión y la falta de rentabilidad está obstaculizando su capacidad para financiar la expansión de la capacidad de fabricación, lo que finalmente detiene la innovación en el sector».

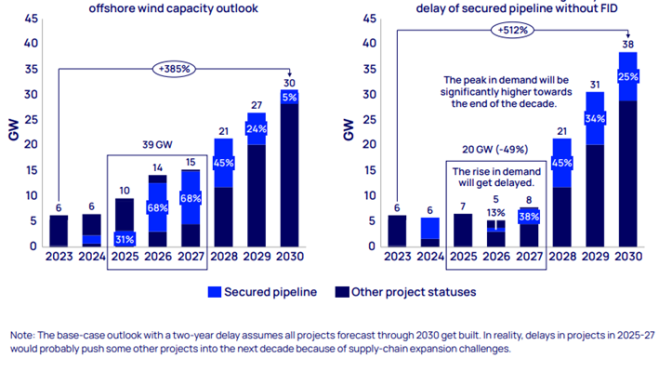

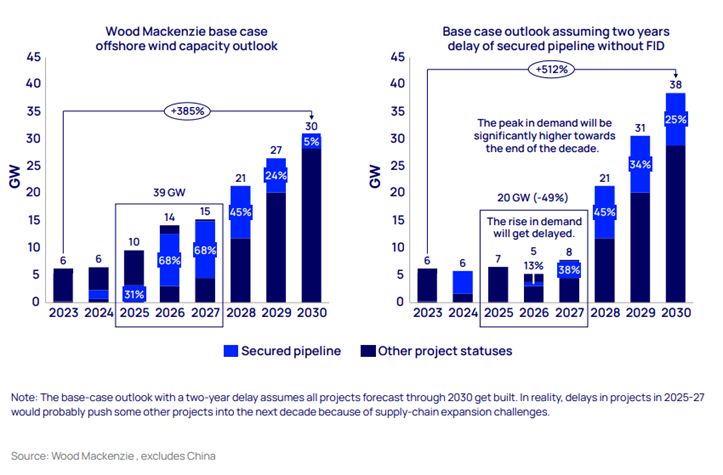

La incertidumbre sobre el momento del proyecto podría dar lugar a necesidades muy diferentes en la cadena de suministroUnos 24 GW de proyectos programados para entrar en funcionamiento entre 2025 y 2027 han asegurado una ruta al mercado, ya sea a través de algún tipo de subsidio o acuerdo de compra de energía (PPA), pero aún no han tomado una decisión de inversión financiera (FID). Esta es la etapa en la que los desarrolladores buscan concretar los pedidos de proyectos con los proveedores, pero varios proyectos globales ahora se encuentran retrasados mientras buscan renegociar los contratos de compra dado el aumento de los costos de suministro y la inflación.

Retrasar los proyectos en esta etapa cambiará la demanda anticipada de equipos de 2025-27 a 2028-30. Si bien el resultado sería una menor necesidad de expansión de la fabricación a corto plazo, habría una necesidad aún mayor de inversión para expandirse para satisfacer la demanda entre 2028 y 2030.

Finlay Clark, analista de investigación sénior de Wood Mackenzie y coautor, dijo: “En realidad, si esto ocurre, es posible que ciertos proyectos no se construyan en absoluto en 2028-30, lo que significa que los gobiernos correrán el riesgo de retrasarse aún más en sus objetivos. La incertidumbre que rodea el tiempo del proyecto es una gran razón por la cual los participantes de la cadena de suministro dudan en expandirse más”.

A muchos inversores les preocupa que si la cadena de suministro se construyera para satisfacer la demanda máxima de instalación en 2030, con el fin de cumplir con los objetivos eólicos del gobierno, no habría suficiente demanda de equipos para respaldarla después de 2030.

“Esto parece inquietantemente similar a la caída de los márgenes posterior a 2015 en toda la cadena de suministro. Esta es una consideración importante para los proveedores, en particular, ya que deben confiar en la demanda dentro de más de 10 años para obtener un retorno de su inversión”, agregó Clark.

¿Cómo escalamos?

Ampliar la cadena de suministro de energía eólica marina requerirá una serie de ajustes por parte de los gobiernos y los desarrolladores. En primer lugar, el establecimiento de objetivos y los planes para la infraestructura del mercado eléctrico para respaldar la energía eólica marina deben extenderse más allá de 2030 en lugares donde aún no lo hacen. Otros factores que deben considerar los formuladores de políticas incluyen el impacto en la cadena de suministro al decidir si renegociar o no los contratos existentes y detener la carrera armamentista del tamaño de los aerogeneradores con un límite de tamaño.

Ampliar la cadena de suministro de energía eólica marina requerirá una serie de ajustes por parte de los gobiernos y los desarrolladores. En primer lugar, el establecimiento de objetivos y los planes para la infraestructura del mercado eléctrico para respaldar la energía eólica marina deben extenderse más allá de 2030 en lugares donde aún no lo hacen. Otros factores que deben considerar los formuladores de políticas incluyen el impacto en la cadena de suministro al decidir si renegociar o no los contratos existentes y detener la carrera armamentista del tamaño de las turbinas con un límite de tamaño.

Finalmente, Soeren Lassen, director de energía eólica marina en Wood Mackenzie y coautor, señaló: “No todo depende de los gobiernos. Los desarrolladores también deben considerar asociaciones innovadoras con los proveedores para proporcionar la estabilidad de la demanda que los proveedores necesitan para aumentar la capacidad”.

La cadena de suministro de energía eólica marina y los formuladores de políticas deben trabajar juntos

“El sector, en particular los responsables políticos, debe aprovechar esta oportunidad para trazar un camino más sostenible para la energía eólica marina. Esto no solo influirá en los proyectos que se instalarán hoy o en 2030, sino también en la capacidad eólica marina de 1,4 teravatios (TW) que Wood Mackenzie espera conectar para 2050”, concluyó Seiple.

Hasta hace muy poco, China había desarrollado su propia cadena de suministro, en gran medida para satisfacer su propia demanda. Para este análisis, Wood Mackenzie ha excluido proyectos e instalaciones de fabricación en China, a menos que se especifique lo contrario. Sin embargo, el informe analiza cómo China podría influir potencialmente en la cadena de suministro global más grande en el futuro.

Sobre el informe: ‘Corrientes cruzadas: trazando un curso sostenible para la energía eólica marina’.

El sector eólico marino está navegando por aguas desconocidas mientras se enfrenta a una nueva serie de desafíos en la escalada de costos y las presiones de la cadena de suministro. Gran parte del enfoque reciente se ha centrado en una serie de proyectos problemáticos en los EE. UU. y el Reino Unido. Estos proyectos ganaron licitaciones competitivas que bloquearon sus esquemas de remuneración, pero recientemente se han enfrentado a rendimientos proyectados bajos debido a aumentos de costos imprevistos. Los desarrolladores, acostumbrados a la disminución de los costos de los proyectos eólicos marinos, habían asumido que estos continuarían, o al menos no aumentarían. Estos vientos en contra no deseados incluso han llevado a algunos de los proyectos a detener el desarrollo y pagar tarifas de terminación del contrato por la salida anticipada.

Esto ha dejado a la industria eólica marina en un momento crítico. Lidiar con proyectos tan desafiantes es un verdadero revés para la industria y la transición energética. Sin embargo, lo que es más importante, contribuyen a un problema mayor que acecha a la vuelta de la esquina. aumentar la cadena de suministro para cumplir con los objetivos del desarrollador y del gobierno. Estos desafíos de la cadena de suministro deben abordarse con urgencia, ya que los plazos de entrega en las nuevas instalaciones de fabricación suelen ser de tres a cinco años, con uno o dos años adicionales hasta que estén completamente en funcionamiento. Esta edición de Horizons analiza estas limitaciones de la cadena de suministro y los desafíos y oportunidades que presentan.