Esta actualización ha sido preparada conjuntamente por el Consejo Mundial de Energía Eólica (GWEC) y la Asociación China de Energía Eólica (CWEA) en base a consultas con los miembros de su industria de aerogeneradores y su propia inteligencia de mercado.

Como China es el líder mundial en nuevas instalaciones de energía eólica en tierra y en alta mar, ha habido una creciente preocupación por el impacto de COVID-19 en la industria eólica china y global.

GWEC Market Intelligence entrevistó a seis de los principales fabricantes de aerogeneradores chinos (que en conjunto poseían más del 75 por ciento de la participación del mercado eólico chino en 2018), un OEM líder mundial en turbinas eólicas, una empresa de servicios públicos líder, un IPP que cotiza en bolsa, cinco proveedores de componentes principales y uno líder Proveedor de material con sede en China. Después de estas discusiones, podemos concluir que el virus afectará la cadena de suministro y las operaciones de instalación; sin embargo, la desaceleración no será tan significativa como la informaron algunos observadores de la industria (por ejemplo, prediciendo la reducción a la mitad de las instalaciones de China en 2020).

Todos los encuestados confirmaron que las operaciones se han reanudado después de las vacaciones extendidas del Año Nuevo Chino, y que la industria eólica local y el gobierno están trabajando para encontrar soluciones para minimizar cualquier impacto adverso.

Demoras esperadas en la cadena de suministro de fabricación de aerogeneradores

En cuanto a la fabricación de turbinas eólicas, los principales OEM de turbinas locales de China (Goldwind, Envision, Mingyang, Shanghai Electric, CSIC Haizhuang, DEC y CRRC) y tres OEM de turbinas extranjeras (Vestas, Siemens Gamesa y GE Renewable Energy) reanudaron la producción en el semana que comienza el 10 de febrero. Otros fabricantes importantes de componentes, incluidos NGC, Winergy, ZF (los tres principales productores mundiales de cajas de engranajes eólicos), Yongji (el mayor proveedor de generadores de China) y Vertiv (un importante exportador de convertidores de energía eólica) también confirmaron que reanudaron sus operaciones en la misma semana.

Aunque la mayoría de las instalaciones aún no están operando al 100 por ciento de su capacidad y muchos empleados de oficina siguen trabajando desde su hogar, la reanudación de la producción significa que la recuperación a los negocios habituales ya ha comenzado. También es importante destacar que enero y febrero suelen ser meses más lentos para las empresas chinas, debido a las fiestas tradicionales del Año Nuevo Chino, por lo que los observadores deben tener precaución al correlacionar prematuramente una disminución de la producción completamente con COVID-19, aunque el virus ciertamente ser un factor para extender la desaceleración.

El impacto en las instalaciones en China variará según la ubicación

Los desarrolladores que evalúan el impacto de COVID-19 en las instalaciones de la región creen que los retrasos se concentrarán en el centro y sur de China, en lugar de en el norte, noreste o noroeste de China. Como China es un país grande con condiciones climáticas variables, normalmente hace demasiado frío para comenzar los trabajos de construcción de cimientos en las últimas regiones en el primer trimestre.

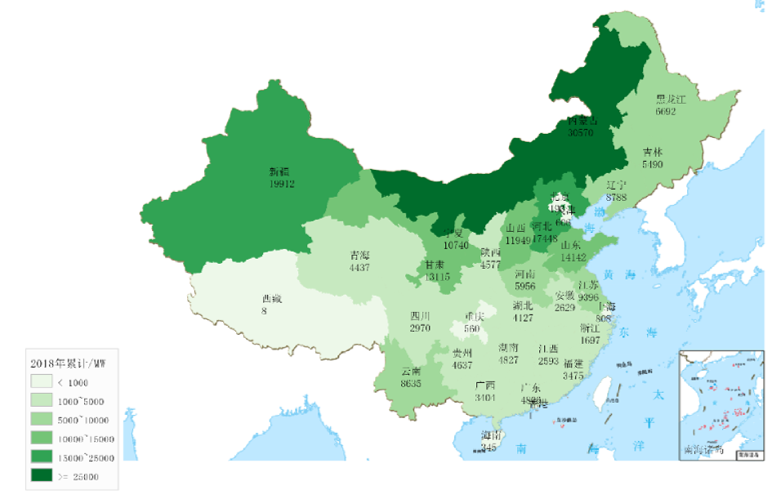

Según la Asociación China de Energía Eólica (CWEA), más del 40 por ciento de las nuevas instalaciones en China están ubicadas en el norte, noreste y noroeste de China. Con la ‘alarma roja’, el mecanismo de advertencia de riesgo adoptado por la Administración Nacional de Energía (NEA) de China para controlar las instalaciones de energía eólica en provincias con altas tasas de reducción, ahora se elimina de las provincias del norte de China (incluidos Xinjiang, Gansu, Jilin, Mongolia Interior) , Ningxia y Heilongjiang), GWEC Market Intelligence espera que se agregue más energía eólica en estas regiones en 2020.

Considerando que China meridional y central están significativamente más pobladas, existen dos preocupaciones principales: demoras logísticas, ya que muchas carreteras aún están bloqueadas debido al virus; y la capacidad de la fuerza laboral, debido al cierre de ciudades y los requisitos de cuarentena de 14 días.

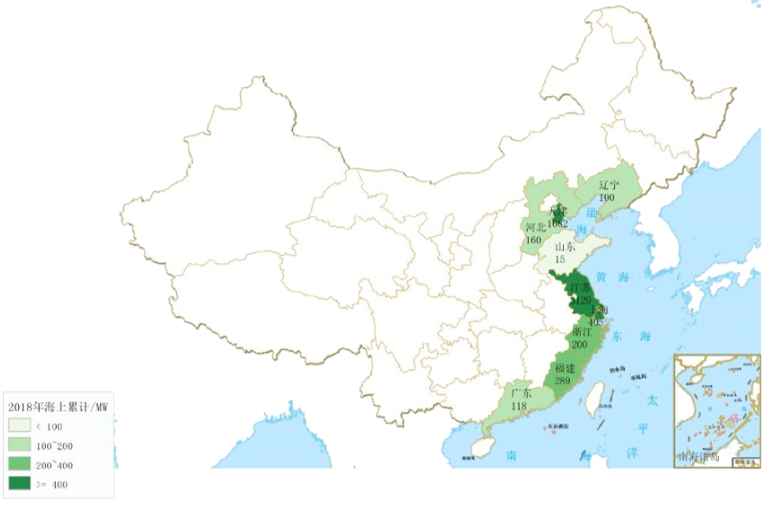

Si bien la capacidad de la fuerza laboral sigue siendo una preocupación, estos cuellos de botella logísticos no son tan graves para la industria eólica marina. Primero, la mayoría de los proyectos offshore en construcción se encuentran en las provincias de Guangdong, Jiangsu, Fujian y Zhejiang, donde hay menos prevalencia del virus; y en segundo lugar, la mayoría de las instalaciones de fabricación de turbinas eólicas en alta mar y de componentes grandes están cerca de la costa y el puerto, con rutas más cortas para el despliegue en proyectos en alta mar.

Una posible extensión de la fecha límite de FiT mantiene saludables los pronósticos de instalación

GWEC Market Intelligence también ha sido notificado de que la NEA, en la semana que comienza el 17 de febrero, inició una encuesta de la industria sobre el impacto de COVID-19. El objetivo de esta encuesta será evaluar el valor de extender el plazo de alimentación de tarifas eólicas en tierra que expirará el 31 de diciembre de 2020. Esta extensión, y otras soluciones, han sido solicitadas por las cinco grandes empresas de servicios públicos en China, según Nuestras conversaciones con la industria.

Si se aprueba una extensión, se espera que el número de proyectos eólicos en tierra capaces de capitalizar la tarifa de alimentación no se revise, ya que la industria se apresurará a instalar proyectos dentro del plazo extendido.

https://www.evwind.es/2020/02/25/impact-of-covid-19-on-chinas-wind-energy-industry/73761