El hidrógeno tiene el potencial de ayudar a descarbonizar muchos de los sectores y aplicaciones que dependen de los combustibles fósiles con emisiones intensivas, incluido el gas fósil. Por lo tanto, se habla cada vez más de proyectos de hidrógeno limpio y también se prueban en varios países para apoyar sus objetivos de descarbonización.

Se espera que el hidrógeno sea una pieza importante del conjunto de herramientas de tecnología limpia, ya que tiene el potencial de ayudar a descarbonizar los usos más difíciles de reducir, como la industria pesada (por ejemplo, hierro y acero, productos químicos), la aviación de larga distancia y el transporte marítimo. . A nivel mundial, el sector del hierro y el acero representó aproximadamente el 5 %, los productos químicos el 4 %, la aviación el 2 % y el transporte marítimo el 2 % de las emisiones globales netas de gases de efecto invernadero. Estas emisiones deberán reducirse significativamente si el mundo quiere cumplir con sus ambiciones de emisiones netas cero para mediados de siglo.

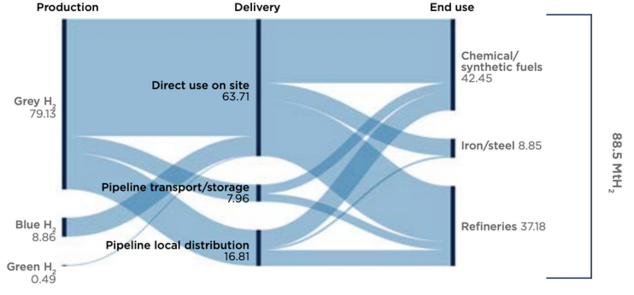

Según la Revisión global del hidrógeno de la Agencia Internacional de Energía (AIE), en 2020 la demanda de hidrógeno se situó en alrededor de 90 millones de toneladas (Mt) (ver imagen a continuación), esto incluye alrededor de 18,6 Mt como subproducto en las refinerías. El hidrógeno se produjo principalmente a partir de combustibles fósiles, lo que resultó en alrededor de 900 Mt de emisiones de CO2, casi tan grandes como las emisiones de carbono de Japón en 2020. El hidrógeno verde (producido a través de la electrólisis del agua utilizando electricidad 100 % renovable) representó solo el 0,1 % de la producción mundial de hidrógeno.

Recientemente, ha habido un gran interés por parte de la industria, los legisladores y los analistas de la transición energética para explorar el papel potencial del hidrógeno limpio como alternativa a los combustibles fósiles, ya que podría reducir las emisiones de los sectores que consumen mucha energía. Algunos de los países con mayor consumo de energía se han metido con fuerza en el diálogo sobre la producción y el uso final del hidrógeno. Con tanto interés en esta tecnología emergente, los países que planean aumentar el despliegue de hidrógeno deben asegurarse de que las inversiones sean eficientes, estén bien reguladas y promuevan significativamente los objetivos climáticos.

La producción y el uso de hidrógeno deben estar bien regulados

Actualmente, el hidrógeno está experimentando un importante interés político y comercial, y la cantidad de políticas y proyectos se está expandiendo rápidamente. Según la AIE, a fines de 2021, la cartera de proyectos de electrolizadores de hidrógeno anunciada alcanzó más de 260 GW en todo el mundo. Sin embargo, a medida que evolucionan las medidas necesarias para los proyectos de hidrógeno, pocos proyectos han llegado a una decisión final de inversión (FID).

A medida que aumenta la producción y el uso de hidrógeno limpio, será vital para los legisladores y el sector privado garantizar que todo el despliegue de hidrógeno respalde los objetivos climáticos establecidos de manera rentable, proteja la salud de las comunidades y que todos los riesgos conocidos se aborden de manera efectiva. Por ejemplo, la infraestructura de hidrógeno, al igual que la infraestructura de gas fósil, puede ser propensa a fugas. Esta infraestructura podría incluir compresores, licuefactores, tanques de almacenamiento, instalaciones de almacenamiento geológico, tuberías, camiones, trenes, barcos y estaciones de servicio. Por lo tanto, es vital que, a medida que el hidrógeno se usa cada vez más en nuevas aplicaciones, se implementen estándares de seguridad nacionales y globales rigurosos para minimizar la ocurrencia de accidentes y fugas de emisiones.

Investigaciones científicas recientes muestran que el hidrógeno podría tener un impacto de calentamiento mayor que el estimado previamente. El Environmental Defense Fund estima que las emisiones de hidrógeno podrían tener hasta 60 veces más impacto de calentamiento que una cantidad igual de CO2 durante un período de 10 años. Por lo tanto, es fundamental que los legisladores y los reguladores aborden las posibles fugas de hidrógeno con urgencia y desarrollen y adopten soluciones y prácticas que midan y minimicen rigurosamente cualquier fuga a lo largo de su cadena de valor. Un área temprana a abordar es la conversación emergente sobre la mezcla de hidrógeno en la infraestructura de gas fósil existente, que es propensa a fugas significativas.

La mezcla de hidrógeno en la infraestructura de gas fósil existente es una empresa arriesgada e ineficiente

Actualmente, las empresas de servicios públicos de gas fósil están promoviendo el hidrógeno como una tecnología que respaldará sus modelos comerciales existentes al tiempo que cumple con los objetivos normativos y políticos para reducir las emisiones. Sin embargo, las propuestas de inyección y mezcla de hidrógeno en los gasoductos existentes no están exentas de riesgos.

Para empezar, la mezcla de hidrógeno en los gasoductos plantea problemas de seguridad. La Comisión de Servicios Públicos de California (CPUC) publicó recientemente un estudio sobre la mezcla de hidrógeno como parte de sus planes para considerar el hidrógeno renovable como un componente en la estrategia de descarbonización de California. El estudio de la CPUC concluye que la mezcla de hidrógeno en porcentajes de tan solo el 5 % en los gasoductos de gas fósil existentes comienza a presentar riesgos de seguridad, incluidas mayores posibilidades de fugas y degradación de los gasoductos de acero.

Un análisis publicado por el Instituto Fraunhofer a principios de 2022 sugiere señales de advertencia similares en torno a la posibilidad de mezclar hidrógeno en los sistemas de distribución de gas fósil en toda Europa. Encuentran que la mezcla de hidrógeno es un uso ineficiente de los limitados recursos europeos de hidrógeno verde. De hecho, el hidrógeno entrega tres veces menos energía en relación con el gas fósil. Esto significa que se necesita una mezcla más alta de hidrógeno y gas fósil para entregar la misma cantidad de energía al consumidor final, lo que diluye significativamente las reducciones de emisiones del uso de hidrógeno. El estudio sugiere que una estrategia mucho más rentable para lograr reducciones de emisiones es utilizar directamente hidrógeno verde en sectores que no pueden electrificarse fácilmente, por ejemplo, el acero y las materias primas químicas.

A nivel mundial, los países están avanzando con el anuncio de políticas nacionales y mecanismos de apoyo para el floreciente sector del hidrógeno. Destacamos algunos ejemplos importantes en la siguiente tabla.

Tabla: Políticas de apoyo al hidrógeno en países/regiones clave

Estados Unidos

Estados Unidos produce alrededor de 10 Mt de hidrógeno al año. La mayor parte de este hidrógeno se produce a partir de gas fósil (hidrógeno gris). El hidrógeno gris se produce en gran medida a través del proceso de reformado de metano con vapor y las instalaciones de producción de hidrógeno verde basadas en electrólisis están creciendo lentamente.

La Ley de Inversión en Infraestructura y Empleos de 2021 autorizó al Departamento de Energía de EE. UU. (DOE) a gastar $ 8 mil millones en el desarrollo de «centros de hidrógeno» regionales para estimular una economía nacional de hidrógeno. En 2021, el DOE también lanzó la ‘Inyección de hidrógeno’ que busca reducir el costo del hidrógeno limpio en un 80 % a $1 por 1 kilogramo en 1 década.