La producción solar ha subido esta semana en España, Francia e Italia y ha bajado en Alemania y Portugal. En el caso de la eólica se ha producido una caída generalizada. A esto se suma la bajada de las temperaturas que ha hecho crecer la demanda, y las paradas de algunas centrales nucleares en Francia. La combinación de estos factores ha hecho que los precios de los mercados suban. Sin embargo se espera que bajen la semana próxima por el aumento de las temperaturas y de la producción solar y eólica

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

En lo que llevamos de esta semana del 18 de noviembre, hasta ayer día 20, la producción solar

ha aumentado respecto a los valores medios de la semana pasada en

España, Francia e Italia, siendo este último mercado el de mayor

incremento, de un 22%. En otros mercados, como Portugal y Alemania se

han producido caídas en el mismo período, de un 8,4% y un 22%

respectivamente. Según las previsiones de AleaSoft, al

cierre de esta semana se mantendrán las tendencias actuales de subida y

bajada en Italia y Alemania respectivamente, pero en España cambiará el

sentido y la producción se situará por debajo de la de la semana pasada.

Para la semana próxima se espera que la producción solar ascienda en

Alemania, España e Italia.

En cuanto al análisis interanual de los primeros 20 días de noviembre, la producción ha aumentado de forma considerable en la península ibérica, un 57%, pero en el resto de mercados analizados ha disminuido, hasta el 20% de Alemania.

Por su parte, la producción eólica en los primeros tres días de esta semana ha descendido de forma generalizada en los mercados analizados si se compara con la producción media de la semana pasada, con caídas que van desde la de Alemania, de un 24%, hasta la de Portugal, de un 63%. Se espera que al cierre de esta semana se mantenga esta misma situación de bajadas, excepto en el caso de Francia, donde se pronostica una ligera recuperación. De cara a la semana próxima se prevé una recuperación de la producción con esta tecnología en la mayoría de los mercados analizados, con la única excepción de Italia.

La comparación de la producción eólica de los primeros 20 días de noviembre de este año respecto, a los mismos días de noviembre del año pasado, arroja resultados muy positivos. La producción ha aumentado en casi todos los mercados excepto en Alemania, donde el descenso ha sido del 4,8%.

En los tres primeros días de esta semana las temperaturas medias han bajado respecto a las de la semana pasada, excepto en Alemania. El comportamiento de la demanda eléctrica ha sido coherente con el de las temperaturas, con aumentos en todos los mercados, exceptuado a Alemania. Las mayores subidas han sido las de Francia y Bélgica, en ambos casos por encima del 11%. En estos dos mercados, al efecto de las temperaturas, se une el efecto del festivo del 11 de noviembre.

Al cierre de esta semana se espera que el balance sea similar al de los primeros tres días. Es decir, en Alemania la demanda será más baja que la de la semana pasada y en el resto de mercado será superior, pero con crecimientos más moderados. No obstante, en Italia se prevé que la demanda descienda en el cómputo total de la semana.

La semana próxima del 25 de noviembre se espera que las temperaturas medias suban en todos los países europeos analizados, excepto en Italia. En este caso, la demanda tendrá un comportamiento contrario al de la semana actual: bajadas en todos los mercados excepto en Alemania e Italia.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

La producción solar en España peninsular, que incluye a la fotovoltaica y la termosolar,

ha aumentado un 3,1% respecto a la producción media de la semana

pasada. No obstante, como se ha comentado anteriormente, al cierre de la

semana se espera que la producción descienda respecto a la de la semana

pasada y que de cara a la semana próxima vuelva a recuperarse.

La producción eólica ha bajado un 43% durante los tres primeros días de esta semana respecto a los valores medios de la pasada semana. En lo que queda de semana se prevé que la producción con esta tecnología aumente, aunque en el conjunto de esta semana se mantendrá por debajo de los valores de la semana anterior. La semana próxima se espera que la producción aumente ligeramente.

El aumento de la demanda eléctrica en España peninsular, comentado anteriormente, ha sido de un 4,8% en lo que llevamos de semana.

La producción con otras tecnologías ha aumentado en los tres primeros días de esta semana respecto a los mismos días de la semana pasada, contrarrestándose de este modo el aumento de la demanda eléctrica y el descenso de la producción eólica. La mayor subida ha sido la de la producción con carbón, de un 51%, seguido de la de los ciclos combinados, de un 42%, y de la hidroeléctrica, de un 34%. La producción nuclear ha crecido un 25% gracias a que el 15 de noviembre volvió a ponerse en funcionamiento la central Almaraz II, que había estado parada desde el 6 de octubre. Actualmente continúan paradas las centrales nucleares Cofrentes y Vandellós II, que está previsto que vuelvan a entrar en funcionamiento los próximos 9 y 19 de diciembre, respectivamente.

Las reservas hidroeléctricas han crecido en la última semana 540 GWh, según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica. Esta es la quinta semana consecutiva con aumentos. Actualmente las reservas se sitúan en 8856 GWh, lo que representa un 39% de la capacidad total.

Mercados eléctricos europeos

El precio promedio de la mayoría de los mercados eléctricos europeos ha

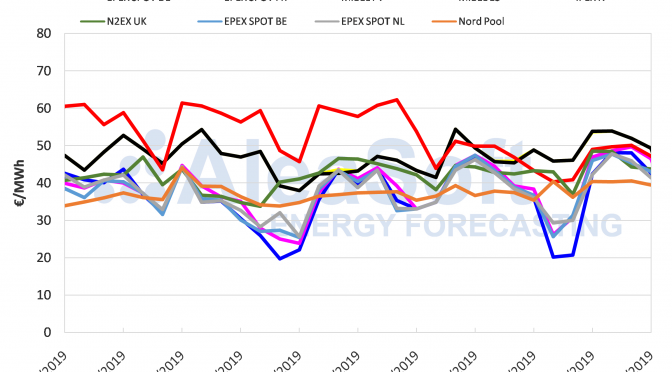

aumentado en los días transcurridos de esta semana respecto al mismo

período de la semana pasada. El mercado Nord Pool ha

sido la excepción, con un descenso en los precios del 2,3% y una

diferencia de exactamente 1 €/MWh. El resto de los mercados han

presentado incrementos de entre el 1,7% del mercado EPEX SPOT de Bélgica y el 19% del mercado MIBEL

de Portugal. Este comportamiento al alza de los precios en la mayoría

de los mercados de electricidad se ha visto influenciado por el aumento

de la demanda en gran parte de Europa debido al descenso de las

temperaturas, y al mismo tiempo la producción solar y eólica en algunos

mercados ha presentado retrocesos significativos en lo que va de semana.

A esto se suman las paradas nucleares de varias centrales nucleares

francesas que han propiciado el ascenso de los precios de Francia y de

los mercados interconectados.

Durante los cuatro primeros días de esta semana los precios de los mercados se han movido entre los 40,96 €/MWh, del mercado EPEX SPOT de los Países Bajos, para el lunes 18 de noviembre y los 64,20 €/MWh para el martes 19 de noviembre, del mercado EPEX SPOT de Francia. Esta semana sigue sin cumplirse del todo la distribución habitual de los mercados en los dos grupos según su precio. El mercado Nord Pool de los países nórdicos, con un promedio de 42,61 €/MWh, continúa siendo el mercado de menor precio de Europa. Le siguen los mercados EPEX SPOT de los Países Bajos, Alemania y Bélgica, como segundo, tercero y cuarto de esta lista, con precios promedios de 46,65 €/MWh, 47,80 €/MWh y 49,21 €/MWh, respectivamente. Por otra parte, el mercado EPEX SPOT de Francia, que habitualmente pertenece al grupo de precios más bajos, debido a la baja producción con renovables y las paradas nucleares, esta semana ha encabezado la lista de los mercados con precios más altos, con un promedio de 59,02 €/MWh. En esta lista le han seguido el mercado italiano IPEX con 57,84 €/MWh, el mercado ibérico MIBEL con 55,19 €/MWh y el mercado N2EX de Gran Bretaña con 55,06 €/MWh.

Según las previsiones de AleaSoft, en lo que queda de semana y para la próxima semana los precios descenderán, ya que se esperan incrementos en las producciones con energía solar y eólica en gran parte del continente, además de un ascenso en las temperaturas que conllevaría a una bajada de la demanda eléctrica.

Mercado Ibérico

En lo que va de semana, el precio promedio en el mercado MIBEL ha sido

de 55,19 €/MWh tanto para el mercado español como para el portugués, con

una convergencia en el precio horario de ambos mercados del 100%. Los

precios promedios diarios para estos cuatro días se han mantenido entre

los 50,01 €/MWh del lunes 18 de noviembre y los 57,85 €/MWh, de ayer

miércoles 20 de noviembre, el más alto en lo que va de mes. Ambos

mercados, con incrementos del 18% en España y del 19% en Portugal, han

ocupado el tercer lugar en el ranking de los mercados con los precios

más altos de Europa.

Desde el lunes 18 de noviembre hasta hoy jueves 21 de noviembre, los precios promedios diarios del mercado MIBEL, para ambos países, han continuado incrementándose respecto a los mismos días de la semana pasada. El aumento de los precios ha estado condicionado por el descenso en la producción eólica, conjuntamente con el aumento en la demanda de electricidad de ambos países, por las bajas temperaturas que se han estado registrando desde la primera semana de noviembre. Como se ha visto anteriormente, la combinación de estos dos factores ha impulsado la producción térmica que suele ofertar a precios más altos.

Futuros de electricidad

En lo que va de semana la mayoría de los mercados de futuros de

electricidad europeos han registrado descensos para el producto del

primer trimestre de 2020. El mercado EEX de España ha

sido el de mayor bajada porcentual entre las sesiones del 15 y del 20 de

noviembre, de un 3,1%. Por otra parte, los países nórdicos, tras

retroceder la semana pasada, vuelve a ser la única región de las

analizadas por AleaSoft, en las que los futuros de electricidad para Q1-20 aumentan su precio, esta vez en un 1,0% y 1,2% en el mercado ICE y el mercado NASDAQ respectivamente.

La misma situación se repite al analizar los futuros de electricidad para el año 2020. Con movimientos un poco más discretos que los del producto anterior, pero igualmente con un declive general de los precios entre la sesión del viernes 15 de noviembre y la de ayer 20 de noviembre, salvo en la región nórdica. La bajada más significativa también la protagonizó España en el mercado EEX, con una variación del â??1,7%. Un dato interesante es que el precio para el futuro de 2020 de los países nórdicos se ha igualado en la sesión de ayer en los mercados ICE y NASDAQ, con un valor de 37,40 €/MWh.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el mes de enero de 2020 en el mercado ICE,

iniciaron esta semana con un precio de 62,44 $/bbl, un 1,4% inferior al

del viernes de la semana pasada. El martes el precio continuó

descendiendo hasta los 60,91 $/bbl. Pero ayer miércoles se produjo un

ascenso del 2,4% y el precio de cierre fue de 62,40 $/bbl, sólo 0,04

$/bbl inferior al del lunes.

El hecho de que los niveles de las reservas de crudo de Estados Unidos fueran inferiores a los esperados, las tensiones en Oriente Medio y las noticias sobre las intenciones de Rusia de mantener los recortes en la producción favorecieron este ascenso de precios. Aunque las preocupaciones sobre el desarrollo de las negociaciones entre China y Estados Unidos para resolver su conflicto comercial podrían acabar provocando nuevos descensos de precios en los próximos días.

Los futuros de gas TTF en el mercado ICE para el mes de diciembre, el lunes 18 de noviembre alcanzaron un precio de cierre de 15,23 €/MWh, un valor 0,48 €/MWh por debajo del correspondiente al viernes 15 de noviembre. Pero el martes el precio subió un 0,4%. Este comportamiento ascendente continuó el miércoles, cuando se alcanzaron los 15,59 €/MWh. Este aumento está relacionado con las bajas temperaturas de estos días, pero también con las interrupciones no planificadas que hicieron disminuir el suministro de gas desde Noruega a partir del martes. Aunque se espera un cambio de tendencia en la evolución de los precios los próximos días debido al aumento de la producción eólica y a la recuperación en los niveles de suministro de gas desde Noruega.

Por otro lado, los precios del gas TTF en el mercado spot han continuado esta semana con valores alrededor de los 15 €/MWh, como viene sucediendo desde el 9 de noviembre.

Los futuros del carbón API 2 en el mercado ICE para el mes de diciembre empezaron la semana con un precio de 56,00 $/t el lunes 18 de noviembre, un valor 1,50 $/t inferior al alcanzado el viernes 15 de noviembre. Pero el martes 19 de noviembre el precio subió hasta igualar los 57,50 $/t del viernes anterior. Ayer miércoles, el precio continuó subiendo hasta los 58,15 $/t, el precio más elevado de los últimos 15 días.

Los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019, el lunes 18 de noviembre, alcanzaron un precio de cierre de 23,40 €/t, el más bajo en lo que va de mes. En cambio, el martes los precios empezaron a recuperarse subiendo un 0,2 %. El miércoles el ascenso fue mayor, del 2,5%, y el precio de cierre fue 24,03 €/t. Pero, pese a esta recuperación de los precios, el precio de ayer miércoles 20 de noviembre aun fue un 1,5% inferior al del miércoles de la semana pasada.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/precios-mercados-electricos-suben-temperaturas-paradas-nucleares-francia/