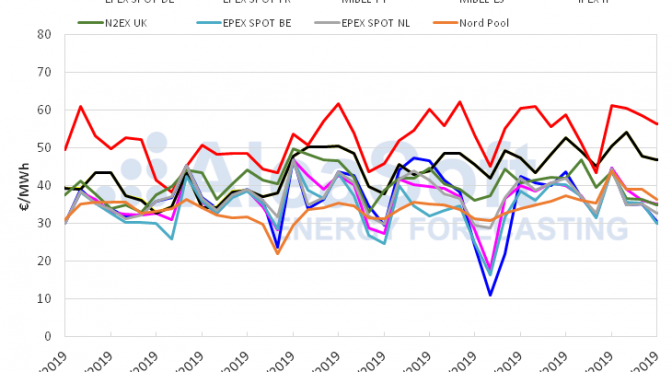

En AleaSoft se han analizado los principales mercados eléctricos europeos en lo que va de esta semana del 7 de octubre, en la que los precios han bajado, debido al aumento de la producción eólica en varios países. Por su parte, el conjunto de la producción solar fotovoltaica y termosolar ha descendido respecto al promedio de la semana pasada. En los mercados de futuros de combustibles y CO2, los precios del carbón son los únicos que han aumentado, el resto se mantiene estable o con precios a la baja

Los mercados europeos están experimentando en el transcurso de esta semana una bajada generalizada de sus precios. El descenso de las cifras es más notable cuando se compara el precio de hoy, jueves 10 de octubre, con el del lunes de esta semana, el 7 de octubre. Los mercados eléctricos analizados por AleaSoft han presentado entre estos dos días una bajada promedio del 19%. Donde es más notable es en el mercado EPEX SPOT de Bélgica, que bajó su precio entre estos dos días un 32%. El mercado MIBEL de España y Portugal, que es el que ha presentado la menor caída, redujo su precio entre estos días en un 7%.

Este descenso generalizado en los precios de los mercados eléctricos se debe a un aumento importante de la producción eólica si se compara con los valores medios de la semana pasada. En AleaSoft se espera que el precio de la mayoría de los mercados eléctricos europeos, con la excepción del mercado alemán, se recuperen mañana 11 de octubre al pasar el efecto del pico de producción eólica, para luego volver a caer en los siguientes días, producto del descenso en las demandas nacionales que implican los fines de semana.

Esta semana, el grupo de mercados con menor precio está compuesto por los mercados Nord Pool de los países nórdicos, N2EX de Gran Bretaña y los mercados EPEX SPOT de Francia, Países Bajos, Alemania y Bélgica, aunque esta semana el mercado nórdico ha dejado de ser el de precio más bajo de Europa. En el grupo de mercados con precios más altos se mantienen el mercado IPEX de Italia, que sigue liderando el grupo, y el mercado MIBEL.

Como dato curioso, hoy jueves 10 de octubre el mercado belga ha sido el de menor precio promedio de Europa, con 30,11 €/MWh, su valor más bajo desde la caída a valores negativos del 29 de agosto y también es el jueves laborable con menor precio en ese país desde hace un poco más de dos años.

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el mes de diciembre en el mercado ICE

se han mantenido estables los primeros días de esta semana. Los precios

han oscilado entre los 58,35 $/bbl, alcanzados el lunes 7 de octubre, y

los 58,24 $/bbl, del martes 8 de octubre. La máxima variación de precio

observada esta semana correspondió al día 8 de octubre, con un descenso

de un 0,2% respecto al día anterior. El miércoles 9 de octubre el

precio de cierre fue 58,32 $/bbl, solo un 0,1% superior al del martes.

Esta estabilidad en los precios está relacionada con la espera hasta

saber cuál es el resultado de las negociaciones entre China y Estados

Unidos para la resolución de su disputa comercial.

Desde principios de esta semana, los precios de los futuros de gas TTF en el mercado ICE para el mes de noviembre han tomado valores inferiores a los alcanzados la semana pasada, continuando la tendencia decreciente que están experimentando desde mediados de septiembre. El precio de cierre del lunes 7 de octubre fue de 15,51 €/MWh, que es el valor más bajo en lo que va de mes. El martes 8 de octubre el precio subió un 0,9% hasta los 15,64 €/MWh y ayer miércoles 9 de octubre, el precio de cierre fue de 15,57 €/MWh, un 0,4% inferior al del martes.

Los primeros días de esta semana, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de noviembre continuaron con la tendencia ascendente iniciada a finales de la semana pasada. Esta subida de precios se mantuvo hasta el martes 8 de octubre, en que se alcanzó un valor de 63,10 $/t, un 2,8% superior al valor alcanzado el mismo día de la semana pasada. Sin embargo, el miércoles 9 de octubre, el precio descendió un 0,6% respecto al día anterior, hasta los 62,75 $/t.

Los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019, iniciaron esta semana con un precio de 23,41 €/t, un 2,0% superior al precio de cierre del viernes 4 de octubre. Sin embargo, el martes 8 de octubre el precio descendió hasta los 22,53 €/t, que es el valor mínimo alcanzado en lo que va de mes y es un 10% inferior al valor correspondiente al mismo día de la semana pasada. Ayer miércoles 9 de octubre, el precio experimentó una subida respecto al martes de un 0,6%, situándose en los 22,67 €/t.

Futuros de electricidad

Los precios de los futuros de electricidad europeos para el primer

trimestre de 2020 se mantuvieron estables a mediados de esta semana en

comparación con el viernes 4 de octubre. Los mercados que mayor

variación presentaron fueron ICE y NASDAQ

de los países nórdicos, que cerraron ayer miércoles 9 de octubre un

3,5% más bajos que el viernes anterior. El resto de los mercados varió

entre un -0,9% y un 0,7%.

Los futuros de electricidad europeos para el año 2020 se comportaron de forma similar a los futuros para el primer trimestre de 2020. En este caso, los mercados ICE y NASDAQ de los países nórdicos fueron también los que mayor variación presentaron seguidos por los mercados EEX e ICE de UK. En general las diferencias entre el cierre de ayer miércoles 9 de octubre y el del viernes 4 de octubre se encuentran entre el -1,9% y el 1,2%.

Demanda eléctrica, producción eólica y fotovoltaica

En los primeros tres días de esta semana, la demanda eléctrica

ha bajado en varios países europeos, respecto a igual período de la

semana pasada. La mayor caída, de un 3,8%, se ha producido en Portugal.

En otros países, como Francia, Bélgica y Países Bajos, la demanda ha

aumentado, produciéndose el mayor incremento, de un 5,3%, en el último

país mencionado.

La producción eólica media ha experimentado un ascenso de lunes a miércoles de esta semana en casi toda Europa, excepto en España, donde hubo una bajada del 3,9% respecto al promedio de la semana pasada. Porcentualmente, Portugal fue el de mayor aumento con un 30%, seguido por Francia con un 19%. Alemania tuvo la mayor subida en términos absolutos, cuyo valor fue de 64 GWh y representó un incremento del 17% respecto a los valores medios de la semana pasada.

La producción solar, que incluye a la fotovoltaica y a la termosolar, disminuyó en los tres países analizados respecto a los valores medios de la semana pasada. En Alemania bajó un 13%, un 5,5% en España y un 6,4% en Italia.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/bajada-precios-mercados-electricos-europeos-debido-aumento-produccion-eolica/