REVE

Eólica y energías renovables: Prioridad de acceso para la eólica.

La posibilidad de que se elimine la prioridad de acceso de las renovables a las redes eléctricas, como se ha pedido desde algunos ámbitos, es una idea descabellada, según la Asociación Empresarial Eólica (AEE).

Hay muchos motivos por los que una decisión semejante no tendría justificación posible:

Por razones de tipo legal

La prioridad de acceso nació a principios de los años 80 en Estados Unidos a raíz de la Public Utilities Policies Act (PURPA) después de la segunda crisis por los altos precios del petróleo, con el objetivo de permitir la recuperación de las inversiones en energías renovables, intensivas en capital. La idea era simple: siempre que hubiera viento, la eólica vendería la electricidad a un precio prefijado, basado en el coste que le evita al sistema por ser una energía autóctona y gratuita. Un objetivo adicional era promover la entrada de nuevos actores, productores de electricidad independientes o cualificados.

Esta prioridad de acceso se trasladó a la normativa española antes incluso de la aprobación de la Ley 54/1997 del Sector Eléctrico, a través de la figura del autoproductor, con objetivos similares a la regulación americana. Y acaba de reafirmarse con la publicación en el BOE el pasado viernes 27 de diciembre con la nueva Ley del Sector Eléctrico.

Este derecho se establece también en la Directiva Europea sobre energías renovables, que garantiza el derecho a los productores de este tipo de energías: “Los Estados miembros deberán establecer bien un acceso prioritario o un acceso garantizado a la red de la electricidad generada a partir de fuentes de energía renovables” y “velarán porque, cuando se realice el despacho de las instalaciones de generación de electricidad, los operadores de los sistemas de transporte den prioridad a las instalaciones de generación que utilicen fuentes de energía renovables”.

Por razones tecnológicas

El sistema eléctrico español y los parques eólicos se han diseñado y construido en los últimos años alrededor de una integración óptima de la eólica. Prueba de ello es que, cuando por razones de falta de demanda y de respuesta de otras tecnologías más caras ha habido que reducir la generación, esto ha sido posible gracias a las instalaciones eólicas. Éstas han respondido en tiempo real a los requerimientos del operador del sistema gracias a las inversiones hechas por las empresas eólicas para tener sus instalaciones adaptadas al sistema.

Por razones de competitividad de la industria española

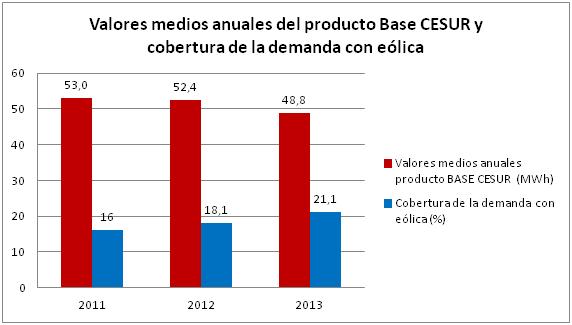

Si bien los incentivos a la eólica –que también nacen para incentivar a las tecnologías limpias frente a las contaminantes– se recaudan a través de la tarifa de acceso, el hecho de que la eólica desplace a instalaciones con costes marginales más caros hace que los consumidores, especialmente los industriales, disfruten desde el año 2009 de unos costes de energía eléctrica más bajos. Hasta noviembre de este año el precio en el mercado mayorista del pool había sido un 11% más barato que en 2012, gracias a, entre otros factores, una mayor aportación eólica (+13%), y hasta un 15% más barato que en 2011.

Otro ejemplo aún más claro del efecto que tiene la eólica sobre el mercado ha ocurrido estas Navidades, en que el viento que ha traído consigo la ciclogénesis explosiva ha tumbado los precios del pool. Según los datos de OMIE, el precio del pool se situó el martes 24 en 9,18 euros/MWh, el miércoles 25 en 5,42 euros y el jueves 26, en 12,84 euros. En el resto de diciembre, el anticiclón que nos ha acompañado tuvo como consecuencia unos niveles de viento inusualmente bajos para el último mes del año, uno de los motivos por los que el precio de la electricidad se ha disparado hasta máximos de 112 euros/MWh. Así lo recoge incluso la justificación del RDL 17/2013 que fija el precio de la TUR para el primer trimestre:

“Adicionalmente, todo lo anterior se enmarca en un contexto de precios elevados en el mercado spot de electricidad. En concreto, desde el día 2 de diciembre de 2013, los precios en el mercado mayorista spot se han incrementado hasta alcanzar los 80-90 €/MWh, llegando a niveles no registrados en el mercado ibérico de electricidad (MIBEL), zona española, desde el año 2002, representando un incremento de un 60-70 % con respecto a la semana anterior cuyo precio se situaba en el entorno de los 50 €/MWh. Este marco se produce en el siguiente contexto:

Un escenario de reducida producción eólica que se ha mantenido durante tres semanas. En concreto, en diciembre, la producción eólica ha sido un 30 % inferior al mismo periodo del año anterior. Respecto al mes de noviembre, la producción eólica ha sido en valor medio diario un 49 % inferior.

Teniendo en cuenta que el primer trimestre es habitualmente un periodo de alta producción eólica (estimado en términos medios en un 20 % superior a diciembre 2013) y reducida indisponibilidad (entre 4.000 y 6.000 MW menos que en diciembre), se considera que el escenario registrado en el mercado spot durante el mes de diciembre no debería ser directamente extrapolable al primer trimestre de 2014, en particular a las referencias de los mercados a plazo con vencimiento en dicho periodo.”

Como se puede observar por el texto, el Gobierno da por hecho que la eólica reduce el precio del mercado, especialmente en el primer trimestre del año. Esto ocurre porque la eólica tiene prioridad de acceso a la red, pero si se eliminara esa prioridad entonces no podría tener el mismo efecto abaratador sobre los precios del mercado.

Por razones medioambientales y de salud pública

La eólica es una tecnología limpia y que no contamina, por lo que es lógico que tenga prioridad sobre las que usan combustibles fósiles importados y contaminantes. La protección de la salud pública y del medioambiente tiene que ser prioritaria.

En síntesis, la regulación sobre prioridad de acceso ha sido piedra angular del desarrollo de las renovables. Eliminarla sería un importante error, que no se sostiene ni legalmente ni desde el punto de vista económico, social o medioambiental.