REVE

La potencia eólica en todo el mundo llegó a 336.327 MW a finales de junio de 2014, de los cuales 17.613 MW se añadieron en los primeros seis meses de 2014.

Este aumento es sustancialmente mayor que en el primer semestre de 2013 y 2012, cuando se añadieron 13,9 GW y 16,4 GW eólicos, respectivamente.

Todos los aerogeneradores eólicos instalados en todo el mundo a mediados de 2014 puede generar alrededor de 4% de la demanda mundial de electricidad.

La capacidad de energía eólica mundial creció un 5,5% en los seis meses (después del 5% en el mismo período en 2013 y 7,3% en 2012) y un 13,5% sobre una base anual (a mediados de 2014 en comparación con mediados de 2013).

En comparación, la tasa de crecimiento anual en 2013 fue menor (12,8%).

Razones para el desarrollo relativamente positivo de los mercados de energía eólica en todo el mundo son sin duda las ventajas económicas de la energía eólica; después de todo cada vez pesa más su creciente competitividad y la imperiosa necesidad de ir a por las tecnologías libres de emisiones de CO2 con el fin de mitigar el cambio climático y la contaminación atmosférica.

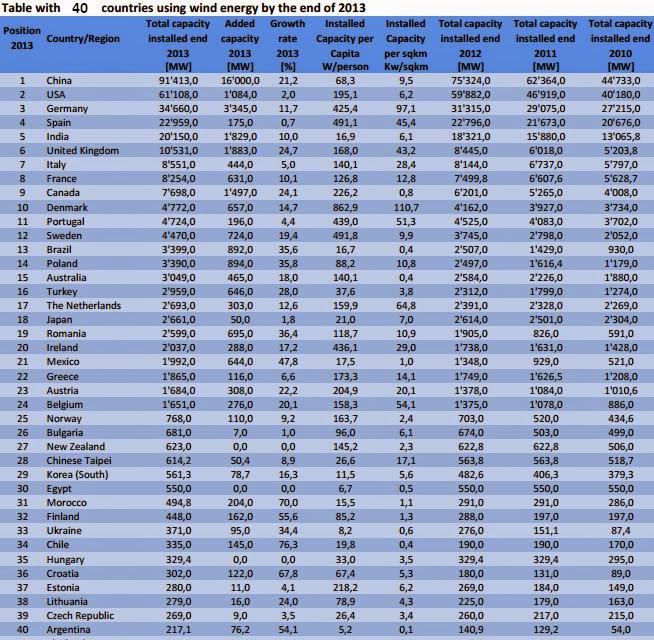

Aún así los cinco países eólicos tradicionales, China, EE UU, Alemania, España e India, representan conjuntamente una cuota del 72% de la capacidad mundial de energía eólica. También en términos de nueva capacidad, la participación de los cinco grandes en nueva capacidad se incrementó del 57% al 62%. Sin embargo, el mercado eólico español no ha contribuido en absoluto a esto, ya que ha llegado a un estancamiento total, con sólo 0,1 MW de nuevas instalaciones eólicas en 2014 hasta junio.

El mercado eólico chino mostró un muy buen desempeño y añadió 7,2 GW, sustancialmente más que en los años anteriores. China alcanzó una capacidad eólica total de 98 GW en junio de 2014 y ahora ha cruzado la marca 100 GW eólicos.

Alemania tuvo un fuerte desempeño con la adición de 1,8 GW en el medio primer año. Parte de este nuevo crecimiento se debe a los cambios previstos en la legislación de energías renovables, que pueden llevar a una desaceleración del mercado eólico alemán en los próximos años.

Para primera vez, Brasil ha entrado en los mejores mercados al convertirse en el tercer mayor mercado de nuevas turbinas eólicas, que representan el 7% de todas las nuevas ventas de aerogeneradores. Con esto, Brasil ha sido capaz de extender su liderazgo eólico indiscutible en América Latina.

India mantiene claramente su posición como número dos de Asia y el número cuatro en todo el mundo y pronto superará a España, con 1,1 GW de nueva capacidad eólica.

El mercado eólico de Estados Unidos, después de su colapso en 2013, mostró fuertes signos de recuperación, con un tamaño de mercado de 835 MW, ligeramente por delante de Canadá (723 MW), Australia (699 MW) y Reino Unido, que reduce a la mitad su tamaño del mercado eólico y ha instalado 649 MW en el primer semestre de 2014.

Al igual que en 2013, los cuatro países instalaron más de 1 GW en el primer semestre de 2014: China (7,1 GW de nueva capacidad), Alemania (1,8 GW), Brasil (1,3 GW) y la India (1 , 1 GW).

Los diez primeros países en energía eólica muestran un panorama similar en del primer semestre de 2014, aunque sobre una base de rendimiento ligeramente superior: cinco países crecieron más fuertemente que en 2013: China, EE.UU., Alemania, Francia y Canadá. Cinco países registraron un mercado decreciente: España, Reino Unido, Italia, Dinamarca y, en menor medida, India. España e Italia vieron prácticamente un estancamiento total, con sólo 0,1 MW y 30 MW, respectivamente, de la nueva capacidad instalada. Polonia se encuentra ahora en la lista de los 15 países de la capacidad mundial eólica instalada, mientras que Japón sigue estancado.

Mercados eólicos dinámicos se encuentran en todos los continentes. Es importante señalar que por primera vez, los mercados eólicos más dinámicos se pueden encontrar en todos los continentes: Los diez mercados eólicos más grandes para los nuevos aerogeneradores incluyen, junto a China, India y Alemania, a Brasil (1.301 MW), EE.UU. (835 MW), Canadá (723 MW), Australia (699 MW), Reino Unido (649 MW), Suecia (354 MW) y Polonia (337 MW). Nuevos parques eólicos también se han instalado en Sudáfrica y otros países africanos, por lo que este continente, evidentemente, ha entrado en la carrera para ponerse al día con el resto del mundo.

Asia: Nuevo líder de la capacidad total instalada. Con el 36,9% de la capacidad eólica instalada mundial, Asia es ahora el continente con más instalaciones de energía eólica que Europa, que representa el 36,7%. De nuevo en 2014, China ha sido, con mucho, el mercado de la energía eólica más grande, añadiendo 7,2 GW en seis meses, significativamente más que en el año anterior, cuando se erigieron 5,5 GW.

China representó el 41% del mercado mundial de las nuevas turbinas eólicas. En junio de 2013, China tenía una capacidad total instalada de 98,6 GW, casi llegando a la marca de 100 GW.

India añadió 1,1 GW, un poco menos que en la primera mitad de 2013. Sin embargo, teniendo en cuenta los planes ambiciosos del nuevo gobierno de India, el mercado eólico indio tiene perspectivas muy positivas.

Otros dos mercados potencialmente importantes, Japón y Corea, siguen creciendo a tasas muy modestas: los dos países muestran tasas de crecimiento de menos del 2% en el primer semestre de 2014 Por desgracia, en ambos países, el lobby nuclear ha logrado aún prevenir el avance de la energía eólica, a pesar de sus ventajas económicas e industriales.

Alemania sigue siendo el principal mercado de la energía eólica indiscutible en Europa, con una nueva capacidad de 1,8 GW y un total de 36,5 GW. Reino Unido (649 MW eólicos nuevos), Suecia (354 MW nuevo) y Francia (338 MW nuevo) pertenecen a los mayores mercados eólicos europeos, mientras que España e Italia registraron descensos dramáticos a casi cero.

El futuro de la energía eólica en Europa también dependerá de la decisión de la Unión Europea sobre los objetivos de energías renovables para 2030.

Sin embargo, la crisis actual en torno a Ucrania refuerza el caso de los defensores de las energías renovables, ya que sugiere que los países europeos deben aumentar su autarquía energética por un mayor uso de fuentes nacionales de energías renovables.

El mercado eólico estadounidense asistió a la recuperación de la dramática caída en el primer semestre de 2013, agregando 835 MW

entre enero y junio de 2014, después de sólo 1,6 MW de hace un año. Se espera, debido a la mejora competitividad de la energía eólica y su apoyo cada vez mayor, que el mercado eólico se recuperará aún más en el segundo semestre de 2014 y en el año 2015.

Canadá ha instalado 723 MW durante el primer semestre de 2014, 92% más que en el período anterior de 2013, convirtiéndose en el sexto mayor mercado de nuevas turbinas eólicas en todo el mundo. La victoria de la los defensores pro-renovables en las elecciones en la provincia más grande de Ontario da esperanza de que esta tendencia positiva continúe, a pesar de las señales más bien negativos a nivel federal.

Los mayores mercados eólicos de América Latina: Brasil, se ha convertido en el más grande de 13 mercado de la energía eólica en el mundo, después de instalar 1,3 GW en la primera mitad de 2014 y alcanzando una capacidad total de 4,7 GW, con un crecimiento

del 38,2% sólo durante el primer semestre de 2014. Con este impresionante crecimiento, el país se ha convertido en el tercer mayor mercado de nuevas eólicas, después de China y Alemania, y por delante de EE.UU. y la India. Brasil se espera que llegue a la marca de 5 GW en septiembre de 2014 y entrará en la lista de los 10 países con mayor capacidad eólica instalada a finales de 2014.

Otros países de América Latina se están convirtiendo en mercados de energía eólica: sin embargo, en un nivel mucho más bajo.

Los acontecimientos positivos ocurridos en Australia cuya energía eólica aumentó 699 MW, lo que equivale a un crecimiento del 23% en comparación con finales de 2013, similar a 2011 y 2012, se verán interrumpidos por el nuevo gobierno de Australia. No hay nuevos parques eólicos en Nueva Zelanda.

Perspectivas de la eólica a nivel mundial para finales del año 2014 y más allá

En el segundo semestre de 2014, se espera una capacidad adicional de 24 GW para ser erigidos en todo el mundo, lo que traería nuevas instalaciones anuales a 41 GW. Se espera que la capacidad de energía eólica instalada total llega a 360 GW a finales de este año de 2014, lo suficiente para proporcionar el 4% de la demanda mundial de electricidad.

Las perspectivas a medio plazo para la inversión de energía eólica siguen siendo positivos. Aunque no está claro que la comunidad mundial sea capaz de llegar a un acuerdo sobre el clima en 2015, la eólica ha alcanzado un nivel de competitividad y fiabilidad, lo que la convierte en una opción natural para los gobiernos, los productores de electricidad, así como los consumidores de todo el mundo .

http://www.evwind.es/2014/09/18/top-wind-power-markets-2014-china-germany-brazil-india-and-usa/47513

http://santamarta-florez.blogspot.com.es/2014/09/eolica-mundial-china-alemania-brasil.html

http://santamarta-florez.blogspot.com.es/2014/09/worldwide-wind-energy-market-recovered.html

http://www.wwindea.org/webimages/WWEA_half_year_report_2014.pdf